د. احمد ابريهي علي

بسبب تزايد الإنتاج النفطي على المستوى الكلي، ووتائر نموه والتغيرات المنتظمة في بنيته، وارتباط قطاع الطاقة باليات نظام الاقتصاد العالمي والمستحدثات التقنية، وفي ضوء الأنماط المعروفة لحركات الأسعار والتكاليف، والسياسات التي زاولتها دول العالم فعلا، تولدت أزمة هبوط اسعار النفط إضافة على وباء كورونا والإعلام الذي له دور ايضا في بناء التوقعات.

الطلب والفائض:

بعد عام 1974 انتهجت الدول المتقدمة سياسة جديدة قوامها الخفض التدريجي لكثافة الطاقة في الوحدة الإضافية من الناتج، وتوخّي خفضا أشد في النفط لصالح الغاز ومصادر الطاقة من غير الوقود الأحفوري. بين عامي 1965 و1974 كان المعدل السنوي لنمو الطلب على الطاقة 4.89% والنفط 6.65% في العالم. بينما انخفض نمو الطلب على الطاقة الى 1.93% والنفط 1.37% سنويا بين عامي 1974 و2000.

ان توظيف البحث والتطوير التكنولوجي R&D للحد من استخدام الطاقة عموما، والنفط خاصة، كان واضحا مُعلنا. لكن العامل التقني لم يكن وحده، بل تغير اقتصاد الدول المتقدمة في بنيته القطاعية نحو اقتصاد ما بعد الصناعة. وعلى سبيل الإيضاح ارتفعت حصة الخدمات، القطاعات غير المنتجة للسلع، من 46.9% الى 71% في توليد الناتج المحلي الفرنسي بين عامي 1960 و2018؛ ولآخر سنة توفرت عنها بيانات تقلّص إسهام الصناعة التحويلية في الناتج المحلي الى 8.8% و11.2% في بريطانيا والولايات المتحدة الأمريكية على التوالي؛ ولدى الدولتين أصبح إسهام الزراعة في الناتج المحلي دون 1%، في بريطانيا 0.63% والولايات المتحدة 0.92%.

تلك البنية الإنتاجية الجديدة أثّرت في الطلب على الطاقة والنفط بالعلاقة مع نمو الدخل القومي للدول المتقدمة. ومن نتائج ذلك التحول في الاقتصاد والسياسات، بما فيها الضرائب والرسوم التي تعيّن الأسعار النهائية للمنتجات النفطية، هبط النمو السنوي في الطلب على النفط لدول منظمة التعاون الاقتصادي والتنمية OECD من 6.16% للسنوات 1965-1974 نحو دون الواحد بالمائة 0.77% للمدة 1974-2000، مع ان هذه المجموعة تضم دولا ناهضة وليست جميعها متقدمة؛ وفي الاتحاد الأوربي تراجع من 6.89% الى 0.12% سنويا.

ومنذ عام 2000 أخذ حجم الطلب على النفط بالتناقص في دول OECD بعد ان توقف نموه؛ وفي الاتحاد الأوربي يتناقص بنسبة 0.54% سنويا. ومع ذلك عوّض زخم النمو والتصنيع في آسيا عموما، والصين خاصة، نقص الطلب على الطاقة والنفط في الدول المتقدمة. وفي العقدين من القرن الحالي حتى عام 2018 كان نمو الطلب على الطاقة 2.21% والنفط 1.46% سنويا في العالم. ونلاحظ ان الزيادة النسبية السنوية في الطلب على النفط أعلى قليلا من نمو السكان لنفس الفترة 1.21% والأخير في طريقه نحو معدلات أدنى.

ويبدو ان النمو الاقتصادي في الصين ينتقل الى طور جديد، مغادرا مرحلة التصنيع المعجل، ويقدر بحوالي 6.1% عام 2019 وربما 5% عام 2020. ولا يخفى ان الأعجوبة الصينية في نمو الاقتصاد والتجارة الخارجية كان لها الدور الكبير في تماسك اقتصاد العالم وحيويته ونمو الطلب على النفط حتى الآن. والهند دون النمو الصيني في طوره الجديد ومع حجمها الاقتصادي، بمتوسط دخل للفرد قريبا من 2000 دولار، لا تُقدّم وعدا بتكرار التجربة الصينية، على الأقل في القريب العاجل، وايضا بقية جنوب آسيا. كما ان الدول الناهضة بصفة عامة مهددة بالمكوث داخل شرك الدخل المتوسط. وعند إضافة رهاب التلوث البيئي الذي يهيمن على الخطاب التنموي في العالم، فمن المتوقع تزايد ضغط العوامل الكابحة لاستخدام النفط على نطاق العالم بأسره.

وإذا ما حصل تقدم جوهري في السيطرة على إنتاج الكهرباء بالوقود النووي، وانتشر على نطاق أوسع، بالتزامن مع السيارة الكهربائية، يترتب على تلك التطورات المحتملة صدمة لا يستهان بها لاقتصاد الدول النفطية. بيد ان التغيرات التقنية وتوظيفها الاقتصادي تدريجية، عادة، والقراءة المتأنية للتاريخ لا تسمح بالمبالغة. أما الطاقة المتجددة فمن المستبعد منافستها للوقود الأحفوري، على نحو ملموس، في العقدين القادمين على الأقل، والوقود الحيوي لا يمكن التوسع به لأسباب مبينة في محلها.

ولاستكمال عرض الحقائق الأساسية نبين ان إنتاج دول منظمة أوبك تزايد بنسبة 8.88% سنويا بين عامي 1965 و1974؛ بينما بقي قريبا من الثبات في المدة المتبقية حتى عام 2000 إذ نما طفيفا، حوالي خُمس الواحد، 0.17% سنويا. ومنذ عام 2000 بقي نموه واطئا 1.26% سنويا. وبذلك تقلصت حصة اوبك من مجموع النفط المنتج في العالم الى جانب الزيادة الكبيرة في طلبها الداخلي عليه.

من بيانات آخر تقرير شهري أصدرته أوبك عن سوق النفط العالمي بلغ الطلب على النفط 99.67 مليون برميل يوميا عام 2019 بزيادة 830 ألف برميل يوميا عن السنة السابقة وهي زيادة طفيفة أقل من 1%؛ بينما كانت الزيادة في انتاج النفط من خارج أوبك 1.980 مليون برميل يوميا لنفس السنة. بمعنى ان فائض العرض متحقق إلاّ إذا أقدمت اوبك على خفض انتاجها بمقدار 1.150 مليون برميل يوميا عما كان عليه عام 2018. وعند مقارنة عام 2018 مع ّ العام السابق نجد ان الزيادة السنوية في الطلب العالمي 1.42 مليون برميل يوميا؛ وزيادة الإنتاج من خارج أوبك 2.97 مليون برميل يوميا. وهكذا يتضح ان فائض العرض صار من خواص السوق النفطي. وللحفاظ على الأسعار دون تدهور يتطلب الأمر مجموعة متحالفة من المنتجين تزاول دور المنتج الأخير، اي تكتفي بإنتاج الفرق بين الطلب العالمي والإنتاج من خارجها.

وعلى فرض استمرار هذا الفرق الكبير، بين زيادة الإنتاج من خارج أوبك والزيادة السنوية في الطلب العالمي، تواجه دول منظمة اوبك صعوبات متزايدة في مزاولة دور المنتج الأخير.

وهنا تنشأ حلقة مفرغة، لا شك في ذلك: أوبك تحافظ على السعر بين 60 الى 70 دولار، يبقى الإنتاج من خارجها متزايدا بما يفوق الزيادة السنوية في الطلب، لأن السعر يشجع على الاستثمار في التراكيب الجيولوجية المعقدة والنفوط غير التقليدية. وللحفاظ على الأسعار من فائض الإنتاج المحتمل تُقلّص إنتاجها… ثم يستمر التقليص وتنحسر حصتها في السوق العالمية.

ومن الواضح أن خسارة أوبك نتيجة خفض الإنتاج أدنى كثيرا من خسارتها بقبول الأسعار الواطئة. هذا صحيح في الأمد القصير والمتوسط ولكن ماذا بشأن الأمد البعيد، آخذين بالاعتبار حضور الأطروحة البديلة بقوة ايضا ” لنترك الأسعار تنخفض حتى ينسحب المنتجون بالتكاليف العالية ويتوقف الاستثمار في النفوط غير التقليدية ليعود السعر مرتفعا”. لكن ارتفاع السعر بعد مدة من انخفاضه سوف يُعيد نمو الإنتاج النفطي من خارج أوبك، وتتكرر الدورة… إلى أمد يطول. وفي هذا المعترك تحتاج اوبك الى تعاون بقية المصدرين، وايضا لا يستبعد توجه بعض الدول الى تقديم إعانات سخية للمنتجين بالتكاليف العالية للاستمرار على الاستثمار والإنتاج حتى لو امتنعت اوبك عن خفض الإنتاج لتعديل الأسعار. في السنوات القريبة القادمة ثمة فرصة لتعاون أوبك مع روسيا، وللدول الأخرى سياساتها أيضا.

المتوقع لعام 2020 زيادة الطلب العالمي بمقدار طفيف 60 ألف برميل يوميا، بينما يزداد الإنتاج من خارج أوبك بما يقدر 1.770 مليون برميل يوميا. ولذا يتطلب الحفاظ على السعر خفضا مناسبا في الإنتاج قد يصعب الاتفاق على توزيع أعبائه.

الفائض النفطي، كما تقدم، لا يُفسر فقط بعدم نمو الطلب عام 2020 بل كان من قبل. ولا بد من الانتباه الى تعثر أو إعاقة الإنتاج في إيران وليبيا وفنزويلا، ولو عادت هذه الدول الى وضعها الاعتيادي فإن الزيادة المحتملة في الإنتاج قد تصل الى 3 مليون برميل يوميا، ضمن أوبك، بالإضافة الى المستويات الحالية. ويقتضي الأمر، آنئذ، استراتيجيات مختلفة على المستوى الوطني والمنظمة بمجموعها بفرض بقائها فاعلة. يبين التقرير الأخير للمنظمة ان انتاجها قد نقص بمقدار 546 ألف برميل يوميا في شباط، فبراير، عام 2020 عن مستوى كانون الثاني، يناير، من نفس السنة؛ لكن إنتاج السعودية قريب من معدلات عام 2019 وأدنى من عام 2018 بين نصف مليون برميل الى 600 ألف برميل يوميا.

أسعار النفط:

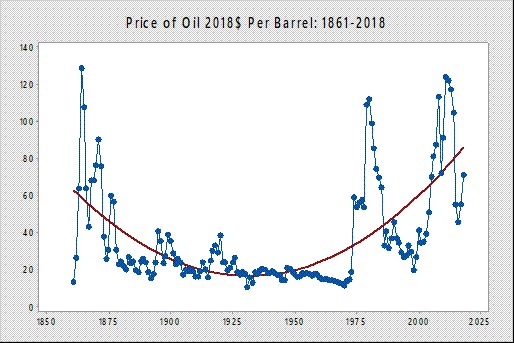

النفط من السلع الأولية، منتجات الزراعة والتعدين والاستخراج، ومن خصائصها المعروفة تذبذب أسعارها وتقلبها عبر دورات لا تتصف بالانتظام. ومن المعروف ان مرونة الطلب السعرية على تلك المجموعة السلعية واطئة، ولذا من المنطقي حساسيتها العالية لفائض العرض أو الطلب. وتسمى مجموعة السلع ذات الأسعار اللينة أو المطّاطة Flex، في مقابل أسعار سلع الصناعة التحويلية، وإلى حد كبير الخدمات، التي توصف بأنها صلبة Fix أو عصية Sticky. واستنادا الى النشرة الإحصائية لشركة النفط البريطانية BP فإن سعر النفط محسوبا بالقوة الشرائية لدولارات 2018 يرسم، بين عامي 1861 و2018، قوسا ينحني الى الأسفل، او معادلة من الدرجة الثانية بنهاية صغرى. وان التذبذب والتقلب واضح للعيان وأيضا لا يتصف بالانتظام، بحيث قد تطول مدة السعر المنخفض.

ولا شك ان ذلك المسار السعري كان محصلة لعوامل التطور التكنولوجي من جانب العرض ونمو حجم الاقتصاد العالمي في جانب الطلب. ولا ينكر تحكم الشركات الاحتكارية الكبرى في الإنتاج والتسعير حتى نهاية الستينات؛ وان تحولا جذريا قد حصل نهاية عام 1973 لينتزع النفط من الترتيبات التي أدارتها الشركات من قَبل الى سوق اعتيادي هيمنت عليه منظمة أوبك ابتداء ثم أخذت، تلك الهيمنة، بالانحسار. واعتمدت الدول المستهلكة سياسات تتحكم بالأسعار النهائية وتؤثر في الطلب بأشد من فاعلية أسعار النفط الخام. وطالت تلك السياسات التكنولوجيا لتقليل مدخل الطاقة في عملية إنتاج السلع والخدمات، إضافة على ضوابط البيئة، ومنظومات البنى التحتية لنظام الطاقة، على المستوى الوطني، والتي تعرقل، استجابة الطلب للتغيرات السعرية.

ويعرض الشكل رقم (1) الأسعار الحقيقية للنفط 1861-2018(1)، ويُظهر التحول الكبير في الأسعار عام 1974 وتراجعها بعد عام 1981 ثم دورة أخرى بدأت عام 2000. بين عامي 1861 و1974 انخفضت الأسعار في الاتجاه العام بمعدل 1% سنويا تقريبا. وبين عامي 1974 و2018 ازدادت، في الاتجاه العام بمعدل سنوي دون 1% وهو 0.6% تقريبا. لكن منذ عام 2000 وحتى عام 2018 كان تزايدها سريعا بمعدل سنوي 5.8%. والخلاصة لا يمكن التعويل على تزايد الأسعار الحقيقية للنفط، في الأمد البعيد، بانتظام.

فائض العرض الفعلي يسبب هبوطا حادا في السعر عندما يتصور المتعاملون في السوق انه سوف يستمر لمدة قادمة. وهذه المرة نهاية شباط عام 2020 لم يكن لسياسات الخزين، على ما يظهر، دور في نزول السعر. إذ أظهرت البيانات استقرار المخزونات النفطية لمجموعة دول OECD كما كانت من قبل، بل ازدادت المخزونات بأكثر من 2% عام 2019، وتعادل استهلاك 93 يوم من النفط.

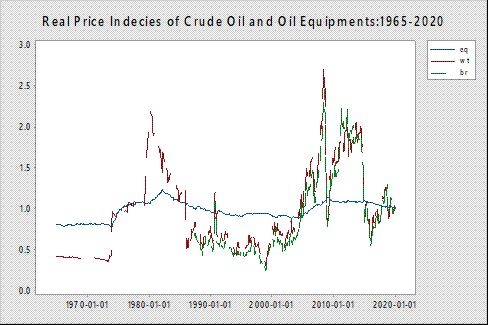

ولملاحظة الفرق بين حركة أسعار السلع الأولية واسعار منتجات الصناعة التحويلية نعرض الشكل رقم (2) الذي يبين الأرقام القياسية لأسعار النفط والمكائن والمعدات النفطية للمدة 1965-2020 بدولارات كانون الثاني، يناير، عام 2020(2). حيث المسار الوسط المستقر للأسعار الحقيقية للمكائن والمعدات النفطية، والمنحنيين المتقلبين للسعر الحقيقي لنفط، برنت Brent ومتوسط الكثافة لغرب تكساس WTI. ولشدة تقلب الأسعار وعدم الانتظام يختلف الحكم على اتجاه حركة الأسعار حسب المدى الزمني. وعموما انتفعت الدول المصدرة للنفط من ارتفاع أسعاره بأعلى من الأرقام القياسية لأسعار المستوردات.

ويستنتج من ذلك في حالة بقاء الأسعار الحقيقية للنفط ثابتة ومع المعدل الواطئ لنمو الطلب عليه سوف يتقلص الإيراد الحقيقي من النفط بالمتوسط للفرد. وتواجه الدول النفطية صعوبات في الحفاظ على مستوى المعيشة وترقيته. بل وتقترب تدريجيا من شحة العملة الأجنبية وقيد ميزان المدفوعات على التنمية الاقتصادية. وليس أمامها سوى العزم على تحقيق نجاحات تنموية في قطاعات أخرى وعلى وجه الخصوص الصناعة التحويلية.

وثمة ملاحظة حول التفاعل بين التوقعات السعرية والأسواق المستقبلية للنفط والتي ينسب لهما البعض التغير العنيف في الأسعار(3). ومن المعروف ان الأسواق المستقبلية للنفط هي مالية Financial وتعمل بالمضاربة Speculation. ولا شك ان التوقعات هي العامل الأكثر تأثيرا في عمل الأسواق المستقبلية. والظاهر ان المضاربة في السوق النفطية ليست استقرارية، ويأتي الاستقرار من سوق النفط العيني، كما ان فائض العرض او الطلب في السوق العيني هو البادئ لتكوين التوقعات وسخونة المضاربة. ولا يمكن الجزم، عبر وسائل التحليل الكمي المتعارف عليها، بأن الأسعار المستقبلية تقود الأسعار الفورية بل هما في تفاعل دائم، ويتغيران سوية. ويمكن القول ان الأسواق المستقبلية قد أضافت عاملا آخر الى حركة أسعار النفط مع خاصية أسعار السلع الأولية.

مواجهة الصدمة:

من المفيد تحاشي الخلط بين مهمات عام 2020 وسياسات الأمد المتوسط والبعيد، والالتزام بلغة التخصص والحساب الدقيق. والمباشرة فورا بإحكام التنظيم في إدارة المالية العامة بمنهجية صارمة وإعداد التقديرات الأسبوعية والشهرية والفصلية وحتى نهاية عام 2020 لتدفقات وارصدة العملة الأجنبية والوطنية، “إدارة الموازنة النقدية”. والنظر بها مليا قبل القرار أو التصريح من كافة المستويات القيادية. والخطر، كل الخطر، من إشاعة الفوضى والتي بدأت، مع الأسف، بحجة المرونة والاستثناء في إدارة الأزمة. والمنتظر من مجلس النواب والحكومة عدم مجاملة ذهنية الفزعة؛ أو الفكر العدمي والذي له نفوذ كبير في دوائر القرار: السخرية بالعرض والطلب وآليات الأسعار، والتكاليف والإنتاجية، والمحاسبة والإحصاء، والأسس المعاصرة لإدارة الموازنة النقدية والدين العام، والقواعد المحترمة في المالية العامة، بما فيها إعداد الموازنات، وتقدير المركز المالي للحكومة العامة والقطاع العام بأكمله، والصيرفة المركزية… وجميع إنجازات الحضارة في الدولة والادارة الاقتصادية. وانتهاج الوضوح التام، في تدبير الموارد الإضافية أو إجراءات تقييد الأنفاق بما في ذلك الإفصاح عن قواعد قابلة للتدقيق. ولا يخفى ان الأزمات تتطلب قرارات صعبة، في حين تمّرس الكادر القيادي بالترضيات، والمجاملات والنكوص، عن تحمل المسؤولية والتطلع الى الثناء الإعلامي على حساب المصالح الحقيقية للناس الغافلين.

…………………………………..

الهوامش:

1- الشكل من إعداد الباحث بالاعتماد على بيانات (BP). والسعر في الشكل للنفط المرجعي العالمي في وقته، وفي السنوات الأخيرة سعر برنت Brent.

2- 2-الشكل من إعداد الباحث، الأسعار الأسمية مخفضة بالرقم القياسي لأسعار المستهلك في الولايات المتحدة الأمريكية ومن ثم تحويلها الى أرقام قياسية.

3- اعد الباحث دراستين عن أسعار النفط بعد انخفاض الأسعار عام 2014، الأولى منشورة في مجلة كلية الإدارة والاقتصاد، جامعة بغداد، والثانية في المجلة العراقية للعلوم الاقتصادية. وأعيد نشرهما في مؤلفنا: التمويل وسوق الصرف والتنمية في اقتصاد نفطي، ط2، دار الايام للنشر والتوزيع، عمان، 2018.

رابط المصدر: