بسنت جمال

انتشرت أنباء أواخر شهر يونيو الماضي عن تخلف روسيا عن سداد ديونها السيادية بالعملة الأجنبية للمرة الأولى في مائة عام حيث انتهت فترة سماح مدتها 30 يومًا لفائدة تبلغ قيمتها نحو 100 مليون دولار (82 مليون جنيه إسترليني) على سندات مُستحقة في السابع والعشرين من مايو 2022؛ إذ أكد الدائنون عدم استلامهم مدفوعات روسيا المستحقة لهذا الدين. في حين نفت روسيا تخلفها عن سداد ديونها، مؤكدة أنها تمتلك الأموال اللازمة لتغطية جميع ديونها ولكنها اضطرت إلى عدم السداد بحلول الموعد النهائي بسبب العقوبات الغربية المفروضة عليها، حيث أكدت وزارة المالية الروسية أن “عدم حصول المستثمرين على الأموال ليس نتيجة عدم السداد، بل ناتج عن تصرفات دول ثالثة”.

ويأتي ذلك في ظل خفض وكالة “فيتش” للتصنيف الائتماني توقعاتها بشأن الديون السيادية بسبب مخاوف بشأن ارتفاع تكاليف الاقتراض العالمية واحتمال حدوث موجة جديدة من حالات التخلف عن السداد، حيث أشارت إلى احتمالية تخلف 17 دولة عن سداد ديونها هذا العام، وهي: باكستان، وسريلانكا، وزامبيا، ولبنان، وتونس، وغانا، وإثيوبيا، وأوكرانيا، وطاجكستان، والسلفادور، وسورينام، والإكوادور، وبليز، والأرجنتين، وروسيا، وبيلاروسيا، وفنزويلا.

تأثير محدود النطاق

قللت النائبة الأولى لمديرة صندوق النقد الدولي “غيتا غوبيناث” من تداعيات عدم قدرة روسيا على سداد ديونها الخارجية على النظام المالي العالمي، حيث تم عزلها منه وسط العقوبات الغربية المفروضة عليها، فضلًا عن امتلاك موسكو احتياطيًا نقديًا معقولًا نظرًا لاستمرار صادراتها من الطاقة لغالبية الدول حول العالم.

ولكن على المدى الطويل، قد تسفر هذه الخطوة عن الحد من قدرة البلاد على جذب المستثمرين في المستقبل، وتقويض قدرتها على الاقتراض من الخارج، مما قد يجبرها على رفع تكلفة اقتراضها لجذب مستثمرين جدد والاحتفاظ بالمستثمرين الحاليين.

وكانت وكالة “موديز” قد خفضت تصنيف روسيا الائتماني من “بي 3” إلى “سي آيه” مع نظرة مستقبلية سلبية، وكذلك قررت نظيرتها “ستاندرد آند بورز” خفض تصنيف موسكو من “سي سي” إلى “سي سي سي” مشيرة إلى تزايد مخاطر عدم سداد الديون الروسية في المواعيد المستحقة.

ارتدادات العقوبات الغربية

تلقت روسيا حزمة ضخمة من العقوبات الغربية ضدها بفعل غزوها للأراضي الأوكرانية، يأتي على رأسها: تجميد احتياطاتها النقدية بالخارج، وهروب الشركات الأجنبية من الداخل الروسي، وعزلها عن النظام المالي العالمي، فضلًا عن إغلاق المجال الجوي والموانئ أمام الطائرات والسفن الروسية، وكذلك حظر واردات النفط والفحم الروسي. وفور الإعلان عن تخلف موسكو عن سداد ديونها الخارجية، أثير تساؤل عن تأثير العقوبات الغربية واسعة النطاق على الاقتصاد الروسي، وهو ما سيحاول هذا القسم الإجابة عنه.

• سداد الديون الروسية: منذ بدء الحرب الأوكرانية، حاولت روسيا الالتفاف على العقوبات الهادفة إلى الحد من قدرتها على سداد ديونها، حيث نجحت روسيا طوال الشهور الماضية في درء خطر التخلّف عن تسديد الديون، إذ أتاحت الخزانة الأمريكية استخدام عملات أجنبية تملكها موسكو في الخارج لدفع ديون خارجية، إلا أنها قد أعلنت أنها لن تسمح لروسيا بتسديد ديونها بالعملات الأجنبية المودعة في المصارف الأمريكية لتعلن موسكو بعد ذلك عن قيامها باستخدام الروبل لسداد قروض أجنبية مقومة بالدولار تبلغ قيمتها نحو 649.2 مليون دولار عبر وكيل الدفع الروسي. ولكن تلك الأداة لم تنجح حيث رفض الدائنون استلام فوائد ديونهم بالروبل، كما أنهت وزارة الخزانة الأمريكية ثغرة في العقوبات كانت تسمح لحاملي السندات بتلقي مدفوعاتهم عبر وكيل الدفع الروسي مما أجبر موسكو على الإعلان عن تخلفها عن سداد ديونها.

وهكذا، لم تكن حالة التخلف عن السداد مدفوعة بضعف ملاءتها المالية، حيث تمتلك الدولة فائضًا تجاريًا ضخمًا بدعم من ارتفاع قيمة صادراتها من المواد الطاقوية؛ إذ تشير توقعات معهد التمويل الدولي إلى ارتفاع فائض الحساب الجاري الروسي إلى مستويات قياسية تبلغ 250 مليار دولار بما يتجاوز ضعف المستوى المسجل خلال عام 2021 عند 120 مليار دولار.

كما يتميز الاقتصاد الروسي بمحدودية الانكشاف الخارجي مقارنة بالاقتصادات الكبرى، حيث يبلغ مستوى ديونه نحو 475.5 مليار دولار خلال عام 2020 مقارنة بنحو 668 مليار دولار خلال عام 2013 كما يمثل الدين الخارجي نحو 33% من الناتج القومي الإجمالي.

• الاحتياطي النقدي: تراجعت احتياطات النقد الأجنبي والذهب بنحو 57.1 مليار منذ الذروة المسجلة في فبراير الماضي، حيث كشفت بيانات المركزي الروسي أن الاحتياطيات هبطت إلى 586.1 مليار دولار حتى الرابع والعشرين من شهر يونيو الماضي ليبرر المصرف المركزي هبوط الاحتياطيات منذ الثامن عشر من فبراير بالتدخلات في سوق الصرف وعمليات إعادة تمويل النقد الأجنبي وإعادة تقييم الأصول، وهو ما يتبين من الشكل البياني الآتي:

Source: Bank of Russia, TALKING TRENDS Economy and markets Research and Forecasting Department Bulletin.

يتبين من الشكل السابق تراجع الاحتياطي النقدي الروسي بنحو 7.04% منذ بداية يناير 2022 وحتى أواخر شهر يونيو المنصرم، ليسجل أدنى مستوياته في السابع عشر من يونيو عند 582.3 مليار دولار مقارنة بأعلى مستوياته المسجلة خلال الفترة المذكورة أعلاه عند 643.2 مليار دولار.

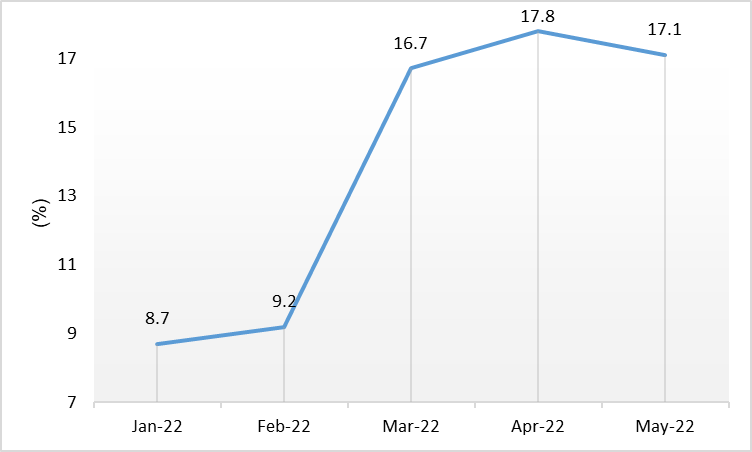

• معدل التضخم: ارتفع معدل التضخم في روسيا لمستوى غير مسبوق خلال عام 2022 بحلول شهر أبريل الماضي عند 17.8% مرتفعًا بنحو 1.1% مقارنة بالمعدل المسجل خلال مارس السابق عند 16.7%، لينخفض عقب ذلك بحلول شهر مايو بنحو 0.7% مسجلًا 17.1%، مع توقعات بأن يقفز التضخم بحلول نهاية عام 2022 إلى ما يتراوح بين 14% إلى 17%، ليتراجع بحلول عام 2023 لما يتراوح بين 5% إلى 7% حتى يستقر عند هدف المصرف المركزي عند 4% خلال عام 2024. ويُبين الشكل التالي المستوى العام للأسعار في روسيا خلال العام الحالي:

Source: Bank of Russia, INFLATION EXPECTATIONS AND CONSUMER SENTIMENT.

وجاء ارتفاع الأسعار بشكل حاد خلال شهر أبريل كما يُبين الشكل (2) بسبب تراجع سعر صرف الروبل الروسي مقابل الدولار الأمريكي واضطراب سلاسل الإمداد وارتفاع تكلفة الإنتاج، وعقب ذلك تباطأ معدل التضخم بعد الاستقرار النسبي في قيمة العملة بسبب استمرار تصدير منتجات الطاقة لمشترين آخرين بعيدًا عن الاتحاد الأوروبي وكذلك بسبب الإجراءات التي اتخذتها الدولة لدعم قيمة عملتها، بما في ذلك إدخال ضوابط فورية على رأس المال، وفرض حظر على بيع الأجانب للأصول الروسية، فضلًا عن مبيعات العملات الصعبة المفروضة على المصدرين، حيث اشترطت الحكومة تحويل جميع الشركات حوالي 80% من أرباحها إلى الروبل الروسي مما يعني بيع نحو 80% من عائدات النقد الأجنبي في بورصة موسكو، مما أدى إلى تحقيق زيادة مستمرة في المعروض من العملات الأجنبية في السوق المحلية، لتنتهي تلك الخطوات بقرار بيع الغاز بالروبل.

• عجلة النشاط الاقتصادي: أسفرت العقوبات الاقتصادية عن تعطيل جزئي للاقتصاد الروسي وعن تعطيل عملية إنتاج وشراء وتدفق السلع، كما أنها دفعت أكثر من 750 شركة عالمية للتخارج من السوق الروسي، وعلاوة على ذلك ساهمت الحرب الأوكرانية في تعطيل سلاسل الإمداد والتوريد وفاقمت من التحديات التي تواجه عمليات استلام المواد الخام اللازمة في العملية الإنتاجية.

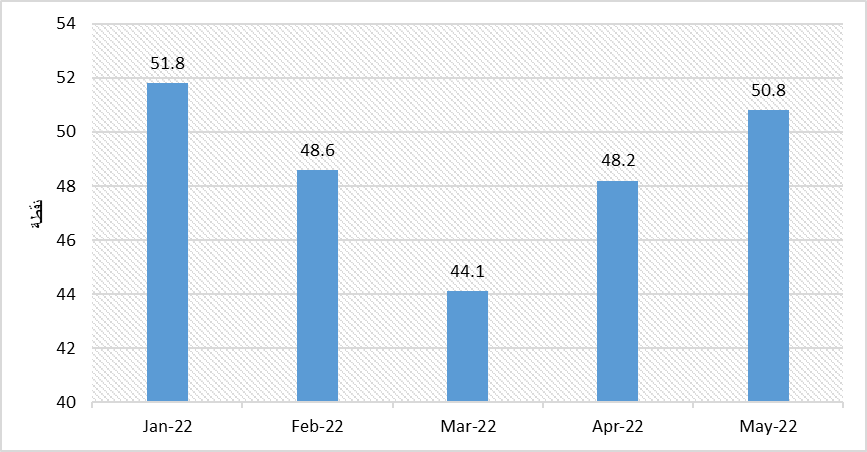

ونتيجة لذلك، بدأ مؤشر مديري المشتريات التصنيعي في التراجع لمستويات دون الخمسين التي تفصل بين النمو والانكماش خلال الفترة التي تتراوح بين فبراير وأبريل 2022 ليرتفع عقب ذلك إلى مستويات تقترب من تلك المسجلة قبل بداية الحرب، كما يُبين الشكل الآتي:

Source: Statista, Purchasing Managers Index (PMI) for manufacturing in Russia.

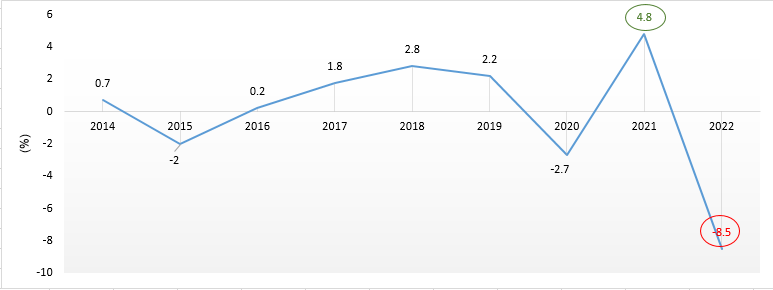

وفي هذا السياق، تشير توقعات صندوق النقد الدولي إلى ارتفاع البطالة في روسيا إلى 9.6%، لافتة إلى احتمالية انكماش الاقتصاد الروسي بنحو 8.5%، وهي أسرع وتيرة انكماش خلال الفترة المذكورة أدناه، بحلول نهاية عام 2022، مقارنة بأعلى وتيرة نمو سجلها الاقتصاد الروسي منذ أزمة جزيرة القرم عند 4.8% في عام 2021، كما يتبين من الشكل الآتي:

Source: World Bank, World Development Indicators, GDP growth (annual %).

ختامًا، يتبين من التحليل السابق أن حالة التخلف عن سداد الديون الروسية تختلف عن غيرها من البلاد التي عاصرت مثل هذه التجربة كلبنان وسيرلانكا على سبيل المثال، حيث إن العقوبات الغربية ضد موسكو ساهمت في تزايد الصعوبات أمامها لسداد ديونها، ولكنها لم تستنزف احتياطاتها من العملات الأجنبية للحد الذي يدعوها للعجز عن سداد ديونها.

.

رابط المصدر: