د. أحمد سلطان

تهدف هذه الدراسة إلى إلقاء الضوء على الوضع الحالي للأزمة الروسية الأوكرانية وبالأخص فيما يتعلق بمشكلة إمدادات الغاز الطبيعي والتي تُشكل الوجه القبيح الذي يُطل على شعوب القارة الأوروبية في معركة لم يكن دخولها فيها وفقًا لاختياراتها وإنما مجبرة، والآن أصبحت مهددة بالموت بردًا، بالإضافة إلى أنها أصبحت حرب تهدد الأهداف المناخية الأوروبية الطموحة، ووضعت التزام أوروبا بأهدافها المناخية على المحك حين استُخدمت الطاقة سلاحًا فعادت إلى الفحم. وخلال هذه الدراسة، سنلقي الضوء على أهم الحلول والبدائل للقارة الأوروبية وتصنيفها ما بين حلول عاجلة ومستقبلية وخيارات بديلة.

انتهى الجزء الأول من الدراسة بالسؤال التالي: ولكن سيظل السؤال ما هي البدائل المتاحة أمام القارة العجوز إذا انقطعت إمدادات الغاز الروسي بشكل نهائي؟

ما هي بدائل توريد الغاز المتاحة أمام أوروبا؟

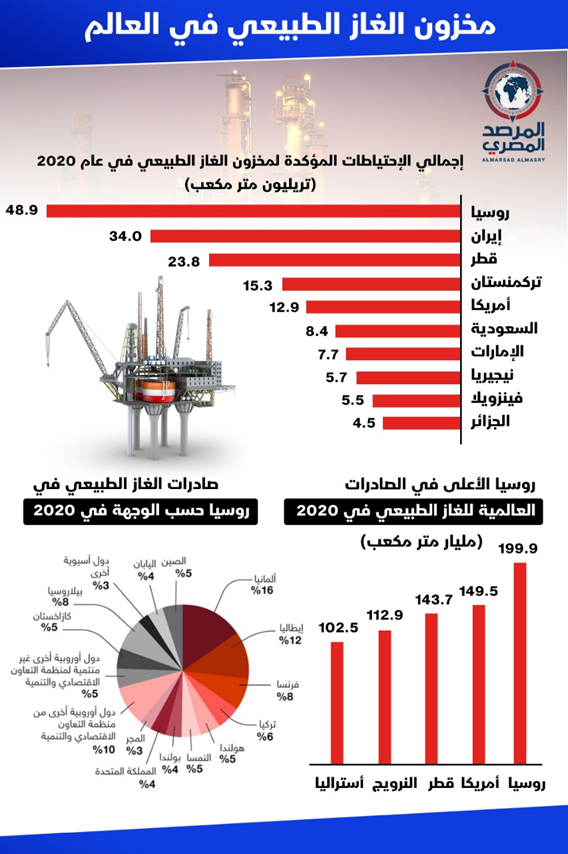

أدت العمليات العسكرية الروسية في أوكرانيا إلى تجدد التكهنات حول مستقبل الطاقة في أوروبا، خاصة إمدادات الغاز الروسي، لا سيما أن روسيا تلبي حوالي ٤٠٪ من احتياجات أوروبا من الغاز الطبيعي، ورغم تهديدات الكرملين بوقف الإمدادات ومطالبته الدفع بالروبل، لم يفرض الاتحاد الأوروبي عقوبات على صادرات الغاز الروسي، وقبل الحديث عن البدائل يجب إلقاء الضوء بشكل عام على صناعة الغاز الطبيعي، حيث يوضح الشكل التالي أبرز الدول التي تحتفظ باحتياطات كبيرة بالإضافة إلى ترتيب روسيا العالمي فهي الأعلى في الاحتياطات والصادرات.

ومن هنا وطبقًا للمؤشرات السابقة وسعي دول الاتحاد الأوروبي إلى إيجاد بدائل للغاز الروسي، نطرح بعض البدائل والخيارات الممكنة:

- النرويج (حل عاجل)، قيام النرويج التي تعد ثاني أكبر مورد للغاز في أوروبا بعد روسيا، على زيادة الإنتاج لمساعدة الاتحاد الأوروبي في تحقيق هدفه المتمثل في إنهاء الاعتماد على الوقود الأحفوري الروسي بحلول عام ٢٠٢٧، حيث تعول أوروبا على الغاز النرويجي ليحل محل الإمدادات الروسية في ظل البحث عن مصادر بديلة وموثوقة تغذي القارة العجوز، وتمكنت النرويج من سحب البساط من روسيا، وأصبحت أكبر مورد للغاز إلى الاتحاد الأوروبي، ولكنها أعلنت انخفاض الصادرات خلال شهر سبتمبر الحالي وذلك بسبب عمليات صيانة مكثفة ظلت مؤجلة منذ بداية العام الجاري، ويُصدر الغاز النرويجي عبر خطوط الأنابيب إلى بريطانيا وألمانيا وبلجيكا وفرنسا، وأجلت الشركة هذا العام عمليات الصيانة لضمان تدفق إمدادات ثابتة مع تراجع مصادر الطاقة الروسية، وتمكنت النرويج من تجاوز روسيا بصفتها المورد الرئيس للغاز إلى أوروبا حتى قبل إغلاق خط أنابيب نورد ستريم الأسبوع الماضي، وهناك خط الأنابيب الجديد الذي يربط النرويج ببولندا عبر الدنمارك وهو خط أنابيب البلطيق والذي من المقرر أن يبدأ عملياته الشهر المقبل وقد يزيد القدرة الإجمالية، ويمكن أن يرتفع إجمالي إنتاج الغاز النرويجي بنسبة حوالي ١٠٪ خلال العام الجاري عند حوالي أكثر من ١٢٢ مليار متر مكعب، ويشمل ذلك الغاز الطبيعي المسال ولكن سيعمل ذلك على نقص المخزون النرويجي من الغاز الطبيعي بحلول عام ٢٠٣٠، وسيبقى أمام دول أوروبا الانتظار لمعرفة إذا كان خفض الاستهلاك في جميع أنحاء القارة وزيادة إمدادات الغاز النرويجي كافيين لتعويض النقص الروسي من الإمدادات.

- بعض الدول لديها خيارات إمداد بديلة وشبكة غاز أوروبية متصلة ببعضها وبذلك يمكن تقاسم الإمدادات من الغاز الطبيعي، ولكن سوق الغاز العالمية كانت شحيحة حتى قبل العمليات الروسية.

- تستطيع ألمانيا التي تُعد أكبر مستهلك للغاز الروسي، والتي أوقفت التصديق على خط أنابيب نورد ستريم 2 والقادم من روسيا بسبب حرب أوكرانيا، الغاز من النرويج وبريطانيا وهولندا والدنمارك وذلك عبر خطوط أنابيب.

- أبرمت شركة سنتريكا البريطانية اتفاقًا مع شركة إكوينور النرويجية وذلك لزيادة الإمدادات في فصول الشتاء الثلاثة المقبلة، ولا تعتمد بريطانيا على الغاز الروسي ويمكنها أيضا التصدير إلى أوروبا عبر خطوط الأنابيب.

- الولايات المتحدة الأمريكية (حل عاجل) صرحت بأنها تستطيع توريد حوالي ١٥ مليار متر مكعب من الغاز الطبيعي المسال إلى الاتحاد الأوروبي في الفترة المتبقية من العام الحالي، ولكن هناك صعوبات لأن مصانع الغاز الطبيعي المسال الأمريكية تنتج بكامل طاقتها حاليًا، وأدى الانفجار الذي وقع في محطة تصدير الغاز الطبيعي المسال الرئيسة في تكساس إلى بقائها معطلة حتى نهاية نوفمبر، وفي هذا السياق، واشنطن صدرت حوالي ٦٨٪ من غازها المسال إلى أوروبا خلال النصف الأول من العام الحالي، أي حوالي ٣٩ مليار متر مكعب من الغاز، مقارنة مع حوالي ٣٤ مليار متر مكعب صدرته الولايات المتحدة إلى أوروبا خلال عام ٢٠٢١ وبذلك أصبحت الولايات المتحدة في العام الحالي، المصدر الأول في العالم للغاز الطبيعي المسال، نتيجة الزيادة الكبيرة في الطلب الأوروبي على الغاز الأمريكي.

- بولندا التي تعتمد على روسيا في نحو حوالي أكثر من ٥٠٪ من استهلاكها من الغاز أو نحو عشرة مليارات متر مكعب، أعلنت بأنها تستطيع الحصول على الغاز عبر وصلتين مع ألمانيا (حل متوقف على نجاح ألمانيا في الحصول على إمدادات آمنة)، وسيُفتتح خط أنابيب جديد يسمح بتدفق ما يصل إلى عشرة مليارات متر مكعب من الغاز سنويًا بين بولندا والنرويج في أكتوبر، كما تم تشغيل وصلة غاز جديدة بين بولندا وسلوفاكيا الأسبوع الماضي.

- تشمل الطرق البديلة إلى أوروبا، والتي لا تمر عبر أوكرانيا، خط الأنابيب يامال-أوروبا والذي يمر عبر روسيا البيضاء وبولندا إلى ألمانيا، وتبلغ طاقة خط يامال-أوروبا حوالي ٣٣ مليار متر مكعب، أي نحو سُدس صادرات الغاز الطبيعي الروسية لأوروبا، ومنذ بداية العام الجاري تم عكس التدفقات لتكون إلى الشرق بين ألمانيا وبولندا.

- أذربيجان (حل عاجل)، يمكن لجنوب أوروبا استقبال الغاز الأذربيجاني وذلك عبر خط الأنابيب العابر للبحر الأدرياتيكي إلى إيطاليا وخط أنابيب الغاز الطبيعي عبر تركيا، حيث تتجه أنظار أوروبا إلى غاز أذربيجان، بصفته أحد الحلول العاجلة لتأمين إمدادات إضافية من الغاز الطبيعي تحمي شعوبها من قسوة الشتاء المقبل، واقترحت المفوضية الأوروبية على دول الاتحاد الأوروبي، إبرام اتفاقية مع أذربيجان لزيادة واردات الغاز الطبيعي ودعم توسيع خط أنابيب للقيام بذلك، يستورد الاتحاد الأوروبي حوالي ٩٠٪ من الغاز الذي يستهلكه، ويأتي نحو حوالي ٤٠٪ منه من روسيا، تعادل نحو حوالي ١٤٠ مليار متر مكعب سنويًا، ونقلت أذربيجان العام الماضي أكثر من حوالي ٨ مليارات متر مكعب إلى دول أوروبية، مثل إيطاليا، وذلك عبر خط الأنابيب العابر للبحر الأدرياتيكي (المحطة الأخيرة من شبكة أنابيب ممر الغاز الجنوبي) حيث يبدأ خط الأنابيب العابر للبحر الأدرياتيكي عند الحدود التركية اليونانية، ويمتد على طول ٧٧٣ كيلومترًا على الشاطئ، و١٠٥ كيلومترات في الطرق البحرية التي تعبر اليونان وألبانيا باتجاه وجهته النهائية في إيطاليا، وتُصدر أذربيجان حوالي ١٠ مليارات متر مكعبة من الغاز الطبيعي إلى أوروبا سنويًا، وبإمكانها زيادة هذه الكميات.

- تريد مدريد إحياء مشروع لبناء خط ثالث للغاز عبر جبال البرانس (حل صعب)، لأن محطات الغاز الطبيعي المسال الجديدة، والتي يمكن أن تكون عائمة، ستكون خيارًا أسرع وأرخص من عمل خط أنابيب جديد.

- بدأت رومانيا استخراج رواسب الغاز من البحر الأسود مع شركة البحر الأسود للنفط والغاز الرومانية مدعومة بشركة الأسهم الخاصة الأمريكية كارلايل غروب والبنك الأوروبي لإعادة الإعمار والتنمية (حلول مستقبلية).

- ضرورة إعادة إطلاق المشاريع في البحر الأسود وإعادة إطلاق نمو الإنتاج في المملكة المتحدة والنرويج، ودراسة إمكانية إطلاق إنتاج الغاز الصخري، وفي فرنسا بحث إمكانية إنتاج غاز المناجم (حلول مستقبلية).

- قطر، أبدت الدوحة استعدادها للمساهمة في تحسين أمن الطاقة الأوروبي وخطط التنويع المستقبلية والتي تهدف إليها القارة الأوروبية حيث بلغ حجم الغاز القطري حوالي ٢٤٪ من إجمالي واردات أوروبا من الغاز الطبيعي المسال في العام الماضي، ولكن فإن احتمال حصول دول الاتحاد الأوروبي على كميات إضافية من الغاز القطري الطبيعي المسال على المدى القصير لا يزال بعيد المنال، وذلك لأن قطر تعاني حاليًا من نقص شديد في القدرة على تصدير الغاز الطبيعي المسال، إذ تُباع أكثر من حوالي ٧٠٪ منه للمستوردين الآسيويين من خلال عقود طويلة الأجل؛ مما يترك لقطر قدرة محدودة على المناورة لزيادة الحصص المخصصة للقارة الأوروبية، ومع ذلك، يمكن للدوحة على المدى الطويل، زيادة صادراتها إلى دول الاتحاد الأوروبي، ولكن المساعي القطرية لعقد اتفاق مع الاتحاد الأوروبي لعقدين من الزمن، يتعارض مع سياسة الاتحاد الهادفة إلى الحد من الانبعاثات الملوثة للبيئة على المدى البعيد؛ مما قد يقلل من فرص الوصول إلى اتفاق مع قطر.

- الغاز المسال ومحطات الإسالة الأوروبية الحالية، بالرغم أن واردات الغازالطبيعي المسال إلى أوروبا ما زالت قوية، بعدما سجلت رقمًا قياسيًا فى بداية الحرب الأوكرانية، بأكثر من حوالي ١٦ مليار متر مكعب، ووصلت كميات الغاز المصدرة إليها حتى الآن إلى ٦٬٩ مليارات متر مكعب في فبرايرالماضي فإن معظم محطات الغاز المسال في أوروبا تعمل بكامل طاقتها، خاصة في شمال غرب القارة، حيث تُغذي الاقتصادات الكبيرة بريطانيا وفرنسا وألمانيا، ما يثير التساؤل حول مقدار الغاز الطبيعي المسال الذي يمكن معالجته، وإنه يمكن ضخ القليل من شحنات الغاز الطبيعي المسال إلى دول أخرى، لكن ليس بشكل كبير، حيث إن المشكلات اللوجستية من المرجح أن تتسبب في فجوة في جيوب المشترين مرة أخرى، ويحتاج الغاز المسال إلى إعادة تحويله إلى غاز، عن طريق إخراجه من الحالة المجمدة إلى الحالة الغازية، ثم نقله من خلال الأنابيب، إما بشكل مباشر ليُستخدم في الحرق، وإما بضخه إلى محطات توليد الكهرباء بشكل عملي، فعلى سبيل المثال تمتلك إسبانيا أكبر سعة لمعالجة الغاز في أوروبا، حيث إنها لديها ٦ محطات، بينما لا تمتلك ألمانيا أي سعة، والمشكلة الأساسية مع إسبانيا هي أن لديها خطوط أنابيب محدودة، وتشترك مع بقية أوروبا بخط أنابيب واحد فقط يمكنه نقل الغاز من إسبانيا إلى فرنسا؛ ومن ثم فإن السعة مقيدة إلى حد كبير، ويوضح الشكل التالي إجمالي محطات الإسالة والتي تبلغ حوالي ٢٣ محطة إسالة وحوالي ١٨ محطة مُخطط لها.

- البنية التحتية في أيبيريا من الممكن أن تؤدي دورًا كبيرًا إذا لم يكن هناك ما يكفي من الغاز للتدفئة أو للصناعة، ولكن ذلك لن يكون كافيًا للتعامل مع الأزمة، وبالرغم أن هناك خيارًا آخر، وهو إيقاف سفن الغاز الطبيعي المسال في أيبيريا لمعالجتها هناك؛ مع طرح إمكانية محاولة زيادة عدد سفن الغاز في ميناء سينس البرتغالي، ولكن ليس بشكل كبير؛ لأنه يعمل حاليًا بكامل طاقته تقريبًا.

- محطات الغاز الطبيعي المسال العائمة من الممكن أن تساهم بشكل كبير في حل الأزمة، ولكن يجب تخصيص مبالغ ضخمة وذلك لاستئجار حاملات الغاز الطبيعي المسال العملاقة، وتنوي الدول الأوروبية تشغيلًا حوالي أكثر من ٢٠ محطة عائمة لفصل الشتاء المقبل، ولكن هناك العديد من المخاوف بأن تصبح هذه المحطات حلًا دائمًا مع استمرار الحرب الروسية الأوكرانية، بالإضافة إلي خطرها على المناخ وذلك بسبب تسريبها لمادة الميثان وثاني أوكسيد الكربون وغيرها من الغازات التي تلوث الهواء، ما يوسع ثقب طبقة الأوزون ويضاعف الاحتباس الحراري على مدى سنوات.

- إمكانية اللجوء لحقل خرونينجن الهولندي لمساعدة الدول المجاورة في حالة القطع الكامل للإمدادات الروسية، ولكن زيادة معدلات الإنتاج قد تتسبب في حدوث زلازل.

- ضرورة سعي الاتحاد الأوروبي لتحديد سقف لأسعار الغاز وذلك للحد من الارتفاعات الحالية وإنقاذ سوق الطاقة الأوروبية، ودراسة ربط أسعار الغاز والعقود الأوروبية الآجلة بمؤشر جيه كيه إم الآسيوي بدلًا من المعيار الهولندي.

- إمكانية بناء محطات طاقة شمسية صديقة للبيئة (حل مستقبلي)، وستوفر دفع نحو حوالي ٥٠٠ مليون دولار للمحطة العائمة الواحدة، ولكن الخطوة تحتاج إلى سنوات طويلة لبناء وتركيب المعامل، ولا يمكنها أن تصبح بديلاً عن الغاز الروسي في الوقت الحالي.

- إعادة تنشيط خط أنابيب مهجور في شمال شرق إقليم موزيل، لإرسال الغاز إلى ألمانيا بموجب اتفاق للطاقة، سيسمح خط الأنابيب بعد تنشيطه لفرنسا بتسليم ألمانيا حوالي ٢٠ تيراواط/ساعة من الغاز خلال فصل الشتاء، ويعادل ذلك حوالي ٢٪ تقريبًا من احتياجات الغاز لأكبر اقتصاد في أوروبا.

- صفقة وودسايد، وذلك لتأمين إمدادات الغاز المسال، حيث وقعت شركة الطاقة الألمانية يونيبر الأسبوع الحالي صفقة مع شركة وودسايد ومقرها أستراليا، تتلقى الدول الأوروبية بموجبها إمدادات تصل إلى مليار متر مكعب سنويًا، ويمتد عمر الصفقة من مطلع العام المقبل، وتمتد حتى عام ٢٠٣٩، وتعادل الإمدادات السنوية من وودسايد إلى دول الاتحاد الأوروبية (المقدرة بمليار متر مكعب) تدفقات شهر واحد فقط من الغاز الروسي عبر نورد ستريم، حتى مع خفض سعته إلى الخُمس.

- إمكانية إعادة فكرة خط ميد كات (ميد كاتالونيا) دعا المستشار الألماني، أولاف شولتس، إلى إنشاء خط ينقل الغاز بين البرتغال وأوروبا الوسطى يمر عبر فرنسا، والذي أطلقت فكرته فى عام ٢٠١٣ وذلك لإنشاء خط أنابيب غاز بين كاتالونيا، بشمال شرق إسبانيا، وجنوب شرق فرنسا، وقد تم التخلي عنه في ٢٠١٩ لعدم وجود اتفاق على تمويله، ومن هنا يجب الإشارة إلى أن إسبانيا والبرتغال لا تستوردان الغاز الروسي نهائيًا، فشبكة الغاز في شبه الجزيرة الإيبيرية معزولة تمامًا عن شبكة الغاز الأوروبية؛ ومن هنا تبرز أهمية هذا المشروع بالنسبة لدول وسط أوروبا فقط، بالإضافة إلى أن نقاط وصول خطوط الغاز الجزائري إلى إسبانيا بعيدة جدًا عن نقطة انطلاق الخط وعن الحدود الفرنسية، المسافة تصل إلي حوالي ١٠٠٠ كيلومتراً، لذلك فإن مد أنابيب جديدة على طول هذه المسافة يحتاج الكثير من الوقت (تصل إلي سنوات)، على عكس ما تروج له أوروبا، فذلك الخط يحل جزء من المسألة لا أكثر (حل مستقبلي).

القارة الأفريقية ومنطقة شرق المتوسط والحلول البديلة:

- يُشكل غاز شرق المتوسط أحد جناحي مصادر الإمدادات المهمة والتي تعول عليها شركة شيفرون الأمريكية لتزويد أوروبا ببدائل الغاز الروسي، إلى جانب موارد الغاز الأمريكي.

- مذكرة التفاهم الثلاثية التي جمعت مصر وإسرائيل بالاتحاد الأوروبي في يونيو من العام الحالي، وذلك لزيادة صادراتهما من الغاز الطبيعي لأوروبا فهذا الاتفاق يهدف إلى تصدير إسرائيل غازها الطبيعي من خلال خطوط الأنابيب الموجودة، وصولًا إلى الموانئ المصرية، حيث يُضغط الغاز ويُسال في مصر، ثم يُنقل في سفن إلى أوروبا (حل عاجل).

- خط إيست ميد يُشكل مشروع خط أنابيب غاز شرق المتوسط إيست ميد أحد المشاريع الكبرى التي يتطلع إليها الاتحاد الأوروبي لإمداده بالغاز الطبيعي من شرق المتوسط، يمر الخط بإسرائيل وقبرص، وصولاً إلى اليونان، وينقل الغاز من شرق المتوسط باتجاه دول الاتحاد الأوروبي، حيث خط ميد إيست أصبح أمر ملحًا بالنسبة لدول الاتحاد الأوروبي، وضروريًا لوضع خطط تنويع إمدادات الطاقة وإنهاء التبعية لموسكو (حل مستقبلي).

- السنغال، ضمن تحركات برلين والهادفة إلى تنويع مصادر الطاقة، زار المستشار الألماني أولاف شولتز العاصمة داكار في مايو الماضي، وحصل على تأكيد ماكي سال الرئيس السنغالي على استعداد بلاده لإمداد السوق الأوروبية بالغاز الطبيعي المسال، (حل مستقبلي) لأنه من المفترض أن تنتج حقول السنغال المشتركة مع موريتانيا في المحيط الأطلسي حوالي ٢٬٥ مليون طن من الغاز الطبيعي المسال سنويًا وذلك ابتداءً من الربع الأخير من عام ٢٠٢٣، وصولًا لحوالي ١٠ ملايين طن بحلول عام ٢٠٣٠، ومع العلم بأن عمليات التسليم الأولى للغاز محجوزة بالكامل للسوق الآسيوية.

- الجزائر، الجزائر تؤمن نحو حوالي أكثر من ١١٪ من استهلاك دول الاتحاد الأوروبي من الغاز الطبيعي (حل عاجل)، وقد توصل ماريو دراغي رئيس الحكومة الإيطالية في يوليو الماضي إلى اتفاق مع عبد المجيد تبون الرئيس الجزائري بقيمة حوالي ٤ مليارات دولار، حيث يهدف إلي التعاون في مجال الطاقة وزيادة صادرات الغاز الجزائري إلى روما، لتصبح الجزائر أكبر موردي إيطاليا بالغاز، متقدمة بذلك على موسكو، حيث إنه منذ مطلع عام ٢٠٢٢ صدرت الجزائر إلى إيطاليا حوالي أكثر من ١٣٬٩ مليار متر مكعب من الغاز، ما يتخطى بنسبة حوالي ١١٣٪ الكميات المقررة بالأساس، وتراجع إنتاج الغاز الطبيعي في الجزائر إلى حوالي ٨١ مليار متر مكعب وذلك بانخفاض حوالي ٦٬٦٪ عن العام السابق له.

- دول جنوب الصحراء الأفريقية (حل مستقبلي)، أتاحت التوترات الجيوسياسية الحالية فرصًا ذهبية وذلك لإحياء المشاريع القديمة من أجل إيجاد حلول وإنقاذ شعوب من مستقبل صعب، فأعادت نيجيريا والنيجر إحياء مشروع خط أنابيب الغاز العابر للصحراء في السبعينيات، ففي يونيو الماضي، أعطت نيجيريا والتي لا تزال تنتظر أيضًا تشغيل منشأة تسييل غاز سابعة، الضوء الأخضر لمشروع كبير آخر، وهو مد خط أنابيب الغاز تحت البحر على طول سواحل غرب أفريقيا إلى الرباط ومدريد، ولكن مشروعات الأنابيب عبر الصحراء الأفريقية تعاني من الصعوبات الأمنية الكبيرة في هذه المنطقة، وبالنسبة إلي مشروع الأنبوب الساحلي، فسيكون من الصعب تمويله لتوزيع الغاز على المنطقة كلها وعلى أوروبا، حتى وإن توفر الغاز بكميات كبيرة، إلا أن تصديره غير مضمون بسبب مشاكل الحكم والأمن في الدولة المنتجة للغاز، ولكن بشكل عام البنية التحتية الحالية لخط الأنابيب بين شمال أفريقيا وأوروبا وكذلك العلاقات المرتبطة بالإمداد التاريخي بالغاز الطبيعي المسال، تجعل القارة السمراء بديلاً استراتيجيًا للأسواق الأوروبية.

خيارات بديلة بتنويع مصادر الطاقة وترشيد الاستهلاك

يمكن لبعض الدول أن تسعى لسد الفجوة في إمدادات الطاقة وذلك من خلال بعض النقاط التالية:

- اللجوء لواردات الكهرباء وذلك عبر الموصلات من جاراتها.

- تسريع مشروعات الربط الكهربائي مع الدول وبالأخص الدولة المصرية.

- العمل على تعزيز القدرة على توليد الكهرباء.

وذلك بتنويع مصادر الطاقة ومنها:

- الطاقة المتجددة (طاقة الرياح والطاقة الشمسية).

- الطاقة الكهرومائية.

- الطاقة النووية.

- الفحم.

ولكن هناك العديد من الصعوبات والتحديات، وتراجع حجم المتاح من الطاقة النووية في فرنسا وبريطانيا وبلجيكا وألمانيا، بالإضافة إلى تعرض المحطات في هذه الدول:

- لانقطاعات مع تقادمها أو وقف تشغيلها أو خروجها من الخدمة.

- انحسار مستويات المياه هذا الصيف بسبب قلة الأمطار وموجة الحر.

وبالنسبة للفحم، تسعى دول الاتحاد الأوروبي للابتعاد عن استخدام الفحم لتلبية أهداف المناخ، ولكن أُعيد تشغيل بعض المصانع منذ منتصف العام الماضي، وذلك بسبب ارتفاع مستويات أسعار الغاز الطبيعي بشكل كبير، ولكنه يظل خطر كامن يضرب جهود مكافحة التغيير المناخي ويعمل على زيادة التلوث البيئي بشكل كبير وسريع وغير مسبوق، ويجب الإشارة إلى أن أسعار الفحم القياسي بلغت مستوىً مرتفعًا بنسبة حوالي ٨٪، مسجلة حوالي ٣٤٥ دولارًا/للطن، وهو مستوى يعادل حوالي ٣ أضعاف مستويات أسعار المدة ذاتها العام الماضي.

وفيما يخص ترشيد الاستهلاك، فقد أطلقت ألمانيا المرحلة الثانية من خطتها الطارئة ذات المراحل الثلاث وحثت الشركات والمستهلكين على توفير الغاز لتجنب الاضطرار لترشيد الاستهلاك قسرًا، واتفق وزراء الطاقة على أنه يتعين على جميع دول الاتحاد الأوروبي خفض استخدام الغاز طوعًا بنسبة حوالي أكثر من ١٥٪ اعتبارًا من أغسطس إلى مارس القادم ومقارنة بمتوسط الاستهلاك السنوي خلال الفترة من ٢٠١٧ إلى ٢٠٢١، وطرحوا أهدافا على مستوى الاتحاد الأوروبي لتخزين الغاز.

ختامًا، فاقمت الأزمة الروسية الأوكرانية أزمة الطاقة العالمية وبالأخص صناعة الغاز الطبيعي فأصبحت صناعة وسلعة لمن يدفع أكثر، حيث تسابق القارة الأوروبية الزمن لتعويض الغاز الروسي من دول أخرى ولكن ذلك أمر صعب إن لم يكن مستحيلًا فكل مصادر الغاز الأخرى بعيدة ومكلفة وتحتاج إلى بنية تحتية بمليارات من اليورو كمحطات الإسالة والأنابيب، ويبقي السؤال هل ينتظر الرئيس الروسي فلاديمير بوتين فصل الشتاء ليعيد القارة العجوز لعصر التدفئة بالحطب وليعلن نفسه المنتصر في تلك الحرب؟

.

رابط المصدر: