أحمد بيومي

شهدت القوى الإقليمية الأبرز بالمنطقة تغيرات كبيرة وجذرية على مستوى الساحة الاقتصادية، كان عاما مليئا بالتحديات الناجمة عن انتشار وباء كورونا والتي اختبرت مرونة الدول وقدرتها على التكيف والتغير السريع مع المستجدات، حاولت القوى الإقليمية التخفيف من حدة ذلك الوباء من خلال تعظيم تواجدها في محيطها الإقليمي إما من خلال سياسة الأمر الواقع، أو من خلال تحسين علاقتها بجيرانها الأمر الذي أثر على السياسات العامة للدول الداخلية منها والخارجية، وفيما يلي استعراض لأهم التطورات لعدد من دول المنطقة، ممثلة في: تركيا، إيران، وإسرائيل.

تركيا: تحدي الجاذبية الاقتصادية

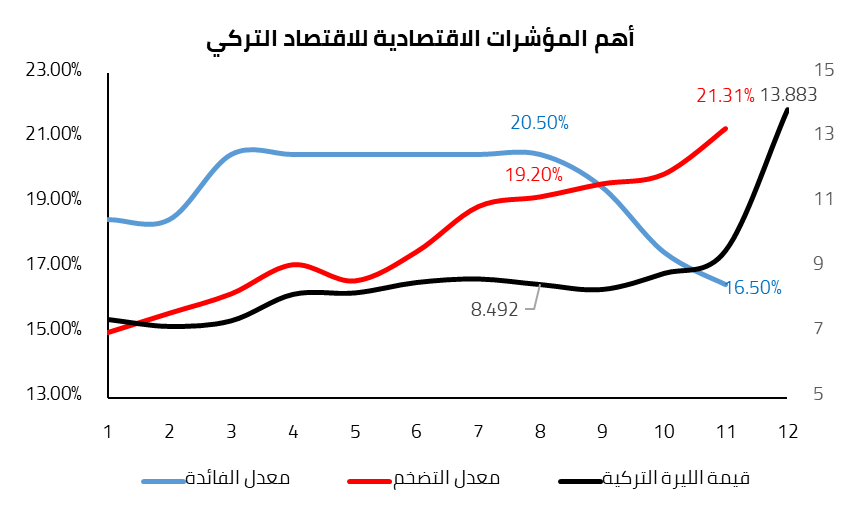

يدخل العالم العام الجديد 2022 في وسط حالة كبيرة من الضبابية التي قد يشكلها فيروس “أوميكرون” الجديد على الاقتصاديات، خاصة وأن فيروس كوفيد – 19 قد عطل الاقتصاديات العالمية بشكل لم نراه منذ الكساد الكبير، سلاسل التوريد هي الأخرى توقفت، وتم فرض حظر على التنقل والسفر بين البلدان المختلفة، أزمة الطاقة العالمية هي الأخرى تسببت في ارتفاع معدل التضخم عالميا بشكل كبير، تسببت تلك العوامل في حدوث صدمات كبيرة لعدد من الاقتصاديات، من المعروف في أساسيات الاقتصاد أنه عندما يعاني الاقتصاد معدلات تضخم مرتفعة فإن السياسات الاقتصادية التي يتم اتباعها لاحتواء تلك الظواهر هي سياسات انكماشية تحتوي في طياتها سياسات تقليل عرض النقود في الأسواق من خلال رفع سعر الفائدة أو إصدار السندات الحكومية، ومن الجانب الآخر تقليل الإنفاق الحكومي وزيادة الضرائب، لكن يبدو أن الحكومة التركية لا تفضل اتباع القواعد الاقتصادية، حيث تدخل الرئيس التركي لخفض معدل الفائدة عدة مرات خلال الأشهر الأخيرة على الرغم من ارتفاع التضخم و ضعف عملة الليرة التركية، حيث انخفض معدل الفائدة من 19% في سبتمبر ليصل إلى 15% في شهر نوفمبر (خفض ثلاث مرات منذ شهر سبتمبر)، ليس ذلك فحسب بل دافع الرئيس التركي أردوغان عن سياساته الاقتصادية وطالب الشعب التركي بالصبر على التضخم و الارتفاع في الأسعار، مشيرا إلى أن ما يحدث في الليرة التركية هو أمر عرضي سيستمر بشكل مؤقت وأن النموذج الاقتصادي الذي صممه والذي يعتمد على خفض معدلات الفوائد سيدعم معدلات نمو الأعمال وبالتبعية الصادرات. يبدو أن خطة الرئيس التركي في طريقها للتحقق حيث إن وزير التجارة التركي قد أشار إلى أن الاقتصاد التركي قد صدر أعلى مستوى له في التاريخ خلال شهر نوفمبر، حيث بلغت الصادرات 21.5 مليار دولار، وقد أظهر الاقتصاد التركي معدلات نمو كبيرة خلال الربع الثالث من عام 2021 بنسبة بلغت 7.4%، لكن ورغم تلك الإشارات الإيجابية توجد العديد من المخاوف حول قدرة الاقتصاد التركي على الصمود والاستمرار في العام الجديد، وما إذا كانت الأسعار ستعود بالفعل للاستقرار مرة أخرى.

تستند السياسات الاقتصادية التركية إلى منطق واهن، وهو أن ما يمر به العالم من ارتفاع لمعدلات التضخم وآثاره السلبية على البلدان ليس بسبب معدلات الفائدة، ويدافع عن تلك السياسات بالإشارة إلى أن الدول التي أقدمت على رفع أسعار الفائدة مثل البرازيل وجنوب افريقيا والعديد من دول الاتحاد الأوروبي، لم يعالج ذلك الرفع معدل التضخم أو يحافظ على عملة البلاد، فعلى سبيل المثال تهاوت عملة البرازيل بحوالي 30% منذ بداية انتشار جائحة الكورونا على الرغم من قيامها برفع أسعار الفائدة، وهو ما جعل الرئيس التركي رجب طيب أردوغان يتمسك برأيه أن رفع أسعار الفائدة هو مصدر كل الشرور التي تحدث بالاقتصاديات وأن طبيعة اقتصاديات البلدان لا يمكنها أن تتحمل ارتفاعات في أسعار الفائدة، خاصة أن تركيا هي دولة لا يعتمد اقتصادها على أي مورد أساسي بل تعتمد على الإنفاق الاستهلاكي لدفع عجلة الاقتصاد، ومن ثم فإن أي رفع لأسعار الفائدة من شأنه أن يقلل حجم النقد المعروض بالسوق، وخفض القدرة الشرائية للمواطنين وبالتبعية خفض الطلب والدخول في حلقة مفرغة من خفض العرض لصعوبة الحصول على تمويل، والدخول في انكماش اقتصادي.

يتحدث عدد قليل من الاقتصاديين عن نظرية جديدة في علم الاقتصاد تسمى المدرسة الكينزية الجديدة التي يتبناها “John H. Cochrane” الباحث بجامعة ستانفورد والباحث السابق في جامعة شيكاغو، والذي توصل في دراسة أجراها إلى وجود علاقة سببية ضعيفة بين معدلات التضخم المرتفع وبين خفض أسعار الفائدة، حيث بحث في دراسته عدد من الدول التي عانت من معدلات التضخم المرتفعة على الرغم من رفع أسعار الفائدة، ومن ثم بنت تركيا نموذجها الاقتصادي على تصور مفاده الإقدام على خفض أسعار الفائدة في الوقت الحالي، على الرغم من أنه قد يؤدي إلى عجز في الحساب الجاري للبلاد، وانخفاض في قيمة الليرة التركية ومن ثم ارتفاع التضخم بالبلاد، لكن ذلك الخفض في سعر الفائدة يترك مساحة كبيرة للمستهلكين في تركيا للإنفاق والشراء ومن ثم زيادة الطلب وزيادة الإنتاج وخلق وظائف جديدة وارتفاع التصدير، ويمكن القول أن ذلك التطور قد حدث بشكل جزئي لكنه غير كافي فعليا لتبرير السياسات التركية، حيث ارتفعت الصادرات التركية خلال شهر نوفمبر بنسبة 33.4% على أساس سنوي، لتبلغ إجمالي الصادرات التركية خلال الأحد شهر الأول من العام الحالي 203 مليار دولار، واستطاع الاقتصاد التركي أن يحقق معدل نمو اقتصادي بنسبة 7.4% خلال الربع الثالث من العام الحالي، وارتفع الإنفاق العائلي بنسبة 9.1% في الربع الثالث من العام 2021.

يعتبر العام 2022 نقطة فارقة في تاريخ الاقتصاد التركي وخاصة النصف الأول من العام (الربع الأول والثاني) تعول السياسات التركية والنموذج الاقتصادي التركي على زيادة استهلاك القطاع العائلي ومن ثم خلق الوظائف وزيادة الإنتاج وزيادة الصادرات التركية من ثم توليد تدفقات دولارية بالنقد الأجنبي بالبلاد، وهو ما سيترتب عليه تعويض العجز في الحساب الجاري الناجم عن خفض تركيا لأسعار الفائدة وانخفاض قيمة عملتها ومن ثم هروب الأموال الساخنة من البلاد، وهي احتمالية قائمة لكنها صعبة المنال إذ أنها تعتمد بالأساس على التوسع في نسب التلقيح عالميا، وتعافي الاقتصاد العالمي وعودة سلاسل التوريد وحركة التجارة العالمية ومن ثم زيادة الطلب على المنتجات التركية الرخيصة.

من جانب آخر يبدو أن جولات الرئيس التركي مع الدول المجاورة تشير إلى أن عام 2022 سيحدث شيء مختلف في العلاقات التركية مع الدول العربية وبالأخص قطر والإمارات العربية المتحدة، حيث وقع الرئيس التركي عشرات الاتفاقيات مع قطر أثناء زيارته لها خلال شهر ديسمبر الحالي، وتصادفت زيارة الرئيس التركي لقطر مع زيارة ولي العهد السعودي وخادم الحرمين الشريفين محمد بن سلمان إلى الدوحة وهو ما يترتب عليه تعميق العلاقات التركية مع دول الجوار خاصة بعد محاولات تركيا التوصل إلى توافق مع الدول العربية لدعم صادراتها لها.

لكن من الناحية الأخرى فإن أردوغان الذي يراهن على تحسن الوضع العالمي وعلى تحسن الطلب العالمي، في ظل وضع عالمي يتسم بانخفاض نسبة من حصلوا على اللقاح (أكثر من 60% من سكان العالم لم يحصلون على اللقاحات بعد) هذا فضلا عن وجود مشاكل في القدرة على إنتاج اللقاحات وتوزيعها عالميا، يأتي ذلك في ظل ارتفاع أسعار المواد الأولية والأساسية والنفط عالميا، وتعطل سلاسل التوريد التي ترتب عليها ارتفاع تكلفة الشحن العالمية بأكثر من أربعة أضعاف وظهور متحور أومكرون الذي يعدد العالم بإغلاق اقتصادي ولو جزئي مرة أخري، حيث أن أي إغلاق للاقتصاديات العالمية ولو جزئيا يعتبر الكابوس الأسوأ لتركيا في النصف الأول من العام القادم، إذ أن ما تنتهجه تركيا بالأساس مبني على زيادة الطلب على صادراتها.

إيران: الاتفاق النووي يحدد مصير الإقتصاد

الاقتصاد الإيراني هو اقتصاد هيدروكربوني، حيث تحتل إيران المركز الثاني عالميا من حيث احتياطيات الغاز والمركز الرابع من حيث احتياطيات النفط، وعلى الرغم من أن اقتصادها يوجد به مساهمة زراعية وخدمية إلا أنه لازالت معظم عائدات النشاط الاقتصادي والعائدات الحكومية تعتمد على قطاعات النفط. سبق للحكومة الإيرانية أن تبنت استراتيجية إصلاح شاملة لاقتصادها في العام 2016/2017 ضمن رؤيتها الاقتصادية لمدة 20 عاما، ركزت تلك الخطة على تطوير اقتصاد مرن، والتقدم في العلوم والتكنولوجيا، وتعزيز التميز الثقافي، وبالطبع فإن على رأس تلك الأجندة يأتي إصلاح المؤسسات المملوكة للدولة والقطاع المالي والمصرفي وإعادة تخصيص وإدارة عائدات النفط، وتوقعت تلك الخطة أن تحقق إيران معدل نمو اقتصادي سنوي بنسبة 8%.

توقع صندوق النقد الدولي أن تحقق إيران نمو في الناتج المحلي الإجمالي بنسبة 1.5% لعام 2020 (العام المالي الفارسي ينتهي في مارس 2020) لكن الاقتصاد الإيراني فاجأ الجميع بقدرته على تحقيق نمو اقتصادي أعلى من توقعات صندوق النقد الدولي والنمو بنسبة 3.4%، يحمل ذلك دلالات كبيرة حول قدرة إيران على الخروج من حالة الركود الاقتصادي التي ضربت اقتصادها منذ عام 2018 وبالأخص مايو عندما فرض الرئيس الأمريكي السابق دونالد ترامب عقوبات مشددة على طهران.

عند الحديث عن المشهد الإيراني ولتحليل ما ينتظر ذلك الاقتصاد في العام المقبل 2022، يجب أن يكون في حسباننا مجموعة من العوامل التي تعتبر أساس لبناء صورة يمكن الاعتماد عليها لتوقع ماذا ينتظر الاقتصاد الإيراني خلال العام القادم، بدايتها أن الدولة الإيرانية تعاني من عقوبات اقتصادية فرضتها الولايات المتحدة الأمريكية بالتعاون مع الاتحاد الأوروبي في محاولة منهم للضغط على إيران للتخلي عن برنامجها النووي أو على الأقل التوصل إلى اتفاق بشأن ذلك البرنامج يسمح بتفكيك الأجزاء غير المخصصة لأغراض غير سلمية ووضع البرنامج برمته تحت الإشراف الدولي، تدور المحادثات بين الجانبين (الإيراني من طرف وبين الجانب الأمريكي والأوروبي وإسرائيل من طرف آخر) منذ أعوام دون التوصل إلى اتفاق، شهد يوم 29 من الشهر الماضي استئناف محادثات فيينا بين ايران والقوى الكبرى بهدف التوصل إلى اتفاق لأحياء الاتفاق النووي لعام 2015، أو الوصول إلى خطة عمل مشتركة بين تلك البلدان يمكن البناء عليها للتوصل إلى اتفاق حول البرنامج النووي الإيراني، من الجدير بالذكر أن تلك المحادثات كانت قد توقفت قبل 5 أشهر تقريبا جزئيا لتجنب حدوث أي تصادم مع الانتخابات الرئاسية الإيرانية، شهدت تلك المحادثات التي تم استئنافها تزويد إيران للمسؤولين الأوروبيين والأمريكيين في فيينا بمسودات من شأنها رفع العقوبات عن طهران مع وجود وعود إيرانية بالالتزام نحو خطط يتم الاتفاق عليها بشأن برنامجها النووي. لكن يبدو أن واقع الأمور لا تسير مثل الدبلوماسية الإيرانية حيث أعلنت الوكالة الدولية للطاقة الذرية التابعة للأمم المتحدة في الأول من شهر ديسمبر أن إيران قد بدأت بالفعل في إنتاج يورانيوم مخصب بأجهزة طرد مركزي متطورة بمصنع فوردو “Fordow plant”، وهو ما تسبب في خيبة أمل بشأن الاتفاق النووي مع إيران مقابل رفع العقوبات الاقتصادية عنها. أصاب إعلان الوكالة الدولية جنون إسرائيل والتي دعت الدول التي تتفاوض مع إيران (فرنسا، المانيا، المملكة المتحدة، والصين، وروسيا، والولايات المتحدة الأمريكية) لوقف تلك المحادثات على الفور، وبالطبع بادلتها إيران على الفور الاتهامات بمحاولة إسرائيل تسميم الأجواء في مفاوضات الاتفاق النووي الإيراني.

من ناحية أخرى فمنذ أزمة كوفيد – 19 تعاني إيران من انتشار فيروس الكورونا مع أكثر من 1.7 مليون حالة لتكون الدولة الأكثر تضررا في منطقة الشرق الأوسط، بعد عام من الإغلاق الصارم الذي شهدته البلاد في عام 2020، لكن لأن المصائب لا تأتي فرادى فقد عانت إيران موجة جفاف شديد تصنف أنها الأسوأ منذ 50 عاما، تسببت تلك الموجة في احتجاجات واسعة في محافظة أصفهان نتيجة لجفاف النهر ونقص المياه، دفعت تلك الحالة من الجفاف مجلس الحبوب الدولي لخفض توقعاته بشأن إنتاج القمح عالميا لعام 2021/2022 وتوقع أن تصل واردات إيران من القمح إلى مستوى قياسي خلال العام المالي الفارسي (الذي ينتهي في مارس).

على مستوى الميزان التجاري لإيران فقد ارتفعت التجارة بين إيران والاتحاد الأوروبي بنسبة 2% على أساس سنوي لتبلغ 3.4 مليار يورو خلال التسع أشهر الأولى من العام 2021 (وفقا لغرفة التجارة في طهران)، حيث بلغت صادرات طهران 554 مليون يورو (زيادة بنسبة 14% على أساس سنوي، بينما بلغت وارداتها 2.7 مليار يورو بانخفاض بنسبة 0.6%)، لكن لازالت حركة التجارة الإيرانية مقيدة بشدة بالعقوبات الامريكية عليها.

أما عن الوضع الاقتصادي الإيراني فهو سيء للغاية، حيث يسجل الاقتصاد الإيراني معدلات انكماش بنسب كبيرة منذ فرض الولايات المتحدة الأمريكية لعقوباتها الاقتصادية على إيران، حيث انخفض الناتج المحلي الإجمالي لإيران في عام العقوبات الأول بنسبة 33% (مقابل ارتفاع بنسبة 6.5% في العام السابق له)، واستمر انكماش الاقتصاد الإيراني للأعوام التالية بنسبة 12.27% لعام 2019، وبنسبة 25.76% لعام 2020 نتيجة للأثر المزدوج لكل من العقوبات والإغلاق الاقتصادي خلال عام الكورونا، وكان متوسط معدل التضخم خلال العام 2021 قد بلغ 44.8%، وانفضت قيمة الريال الإيراني بنسبة 40% خلال الفترة من 2016 وحتى عام 2021 لتثبيته الحكومة عند مستوى 42000 ريال لكل دولار، وعلى الرغم من الارتفاع الشديد لمعدل التضخم إلا أن البنك المركزي الإيراني يحافظ على معدلات الفائدة عند مستوى 18.5% دون تغيير لسنوات .

المصدر 1: المصدر قاعدة بيانات Trading economics

تسببت زيادة الإنفاق على مواجهة فيروس كوفيد – 19 وانخفاض عائدات النفط الى زيادة نسبة العجز المالي الإيراني إلى الناتج المحلي الإجمالي ليصل إلى أعلى مستوى لها منذ عقود، حيث بلغت الإيرادات الحكومية خلال الفترة منذ أبريل إلى ديسمبر (9 أشهر الأولى من العام المالي 2020/2021) 55% فقط من الميزانية المعتمدة للعام، حيث أن انخفاض أسعار النفط وإغلاق سوق التصدير ترتب عليها عدم تحقق إلا 14% من مستهدف العوائد المتولدة عن ذلك القطاع، في نفس الوقت تسببت ارتفاع تكاليف المساعدات الصحية والاجتماعية إلى ارتفاع إجمالي النفقات بنسبة 28% على أساس سنوي. أما على مستوى الأفراد فقد تسببت الظروف الاقتصادية الأخيرة في زيادة الضغط على الأسر ذات الدخل المنخفض وتوقف جهود الدولة لاحتواء الفقر، وترتب على ذلك ارتفاع معدل الفقر بنسبة 1% ليصل إلى 14%.

تعتمد توقعات العام 2022 حول مستقبل الاقتصاد الإيراني على قدرة الدولة على احتواء فيروس كوفيد – 19 وعلى تطور الجائحة عالميا، يرتبط التعافي الاقتصادي بالبلاد بمعدل انتشار اللقاحات وعودة الطلب من جانب الشركاء الإقليميين، وبالطبع فإن الاتفاق حول البرنامج النووي الإيراني هو مفتاح عودة الاقتصاد للنمو مرة أخرى، لكن وفي ظل السياسات التي تنتهجها طهران فإنه لا يتوقع أن يحدث انجاز كبير في ذلك الملف، و للدلالة على مدى استجابة الاقتصاد الإيراني لأي أخبار حول رفع العقوبات فقد ارتفعت قيمة العملة الإيرانية بنسبة 15% في شهر نوفمبر فور اعلان الولايات المتحدة الامريكية عن نيتها تخفيف العقوبات الاقتصادية عن ايران.

على الأرجح لا يمكن التفاؤل حول مستقبل الاقتصاد الإيراني خاصة في حال عدم التوصل لاتفاق حول برنامجها النووي، أو على الأقل سير المحادثات بشكل ناجح حيث نتوقع أن يظل معدل التضخم عند مستوى 20% على المدى المتوسط (مقابل 35.7% في شهر نوفمبر)، وهو ما سيترتب عليه استمرار ارتفاع معدلات الفقر في البلاد لتصل إلى حوالي 20%، على الرغم من المحاولات الحكومية لتقديم برامج تدابير الحماية الاجتماعية إلا أنها ستعوض الجزء المفقود نتيجة التضخم بشكل جزئي وستتأكل تدريجيا في حال استمرار التضخم، أما عن العجز المالي، فإذا استمرت العقوبات فإن ذلك يعني عدم قدرة إيران على الاستفادة من الانتعاش في أسعار النفط وهو ما سيبقي العجز المالي للدولة إلى أكثر من 6% من الناتج المحلي الإجمالي ويرجح أن يتجاوز الدين 50% من الناتج المحلي الإجمالي للدولة خلال العام 2020/2021، ونظرا لأن البلاد تعتمد على تمويل ذلك العجز من خلال الاستدانة بشكل قصير الأجل بمعدلات فائدة مرتفعة فإن تلك الاستدانة تزيد من مدفوعات الفائدة، و تهدد ببيع الأصول العامة والضغط على القطاع المصرفي الذي يعاني بالفعل من نقص في رأس المال..

تتغير نظرتنا كليا عن الاقتصاد الإيراني في حال التوصل إلى اتفاق بشأن الملف النووي وهو ما سيترتب عليه إلغاء العقوبات الاقتصادية عن الاقتصاد الإيراني ومن ثم قدرة إيران على الاستفادة من سوق التصدير، سيترتب على ذلك انتعاشه كبيرة بسوق النفط والغاز بشكل كبير لأنها الموارد الطبيعية الاسهل في التعافي يليه التعافي في القطاع الصناعي وزيادة في صادرات البلاد ومن ثم تحسن في سعر صرف العملة المحلية وبالتالي انخفاض معدل التضخم إلى مستويات ما قبل العقوبات الاقتصادية.

إسرائيل: نمو محدود يواجه مشاكل هيكلية

يعرف عن الاقتصاد الإسرائيلي أنه اقتصاد حر متقدم تقنيا، يعد الألماس المقطوع والمعدات عالية التقنية والمستحضرات الصيدلانية من بين أهم الصادرات للدولة العبرية، بينما تعتبر أهم الواردات النفط الخام والحبوب والمواد الخام والمعدات العسكرية. أدت اكتشاف حقول الغاز الطبيعي قبالة السواحل الإسرائيلية منذ عام 2009 إلى زيادة حالة التفاؤل بشأن قدرة البلاد على توفير احتياجاتها من الطاقة، فيما يعرف بأمن الطاقة، كان حقلا تمار و ليفياثان من أكبر اكتشافات الغاز الطبيعي البحري في العالم خلال العقد الماضي، وقد بدأت إسرائيل تصدير الغاز لكل من مصر والأردن في عام في عام 2020.

عادة ما تسجل إسرائيل عجزا كبيرا في الميزان التجاري يقابله فائض في السياحة وغيرها من الصادرات الخدمية هذا فضلا عن التدفقات الكبيرة للاستثمار الأجنبي المباشر، تسببت جائحة الكورونا في تباطؤ النمو الاقتصادي بشكل كبير خاصة منذ بداية مارس 2020 مقارنة بالمتوسطات التاريخية الأخيرة، لكن الركود في إسرائيل كان أقل حدة من مثيلاتها في دول الشرق الأوسط الأخرى، يعود الفضل في ذلك إلى التنوع في قاعدتها الاقتصادية وطرحها للقاح بشكل سريع. خلال الأعوام منذ 2016 وحتى 2019 بلغ متوسط النمو 3.6% سنويا مدفوعا القدرات التصديرية للبلاد. نجحت الحكومة الإسرائيلية في إقناع الكنيست الإسرائيلي بإقرار الميزانيات لعامي 2021 & 2022، وهي تعد الميزانية الأولى للبلاد منذ عامين، تلك الموافقة من جانب الكنيست تؤكد على قدرة الأحزاب المختلفة في الكنيست الإسرائيلي على تمرير تشريعات وهو من شأنه أن يقلل من مخاطر الاستقرار السياسي بالبلاد، وفقا للميزانية الجديدة للبلاد فإن العجز المستهدف هو 6.8% من الناتج المحلي الإجمالي في عام 2021، و3.9% في عام 2022، منخفضا من ذروته التي بلغت 11.4% في عام 2020 بسبب سياسات الإنفاق العام التي قامت بها إسرائيل بهدف مواجهة الوباء. جاء تحسن المالية العامة هذا العام مدفوعا بشكل كبير بالانتعاش الاقتصادي القوي، والتخفيف التدريجي من سياسات وتدابير دعم الوباء. كانت الإيرادات الناتجة من قطاع التكنولوجيا الذي ازدهر خلال فترة انتشار الكورونا النصيب الأكبر من هذا التعافي الاقتصادي. تأتي تلك الأرقام التي استهدفتها الموازنة لتكون أكثر تفاؤلا من تلك الأرقام التي تم تصورها وكالة فيتش للتصنيف الائتماني والتي توقعت أن يكون نسبة العجز 7.3% من الناتج المحلي الإجمالي في عام 2021، وينخفض إلى 5.2% من الناتج المحلي الإجمالي في عام 2022.

ترى الحكومة الإسرائيلية أن أهداف الميزانية تأتي متسقة مع التزامها للدين العام، والذي يبلغ ذروته عند مستوى 74% من الناتج المحلي الإجمالي ثم ينخفض تدريجيا إلى نحو 60% على المدى المتوسط، كان يمكن أن يشكل مستوى الدين العام الإسرائيلي للناتج المحلي الإجمالي مع تباطؤ النمو الاقتصادي نقطة ضعف بالنسبة للاقتصاد الإسرائيلي، وكانت المخاطر تلوح في الأفق من احتمالية أن تخفض وكالات التصنيف الائتماني التصنيف الائتماني للديون السيادية لدولة إسرائيل. لكن وفي ظل ما حققه الاقتصاد الإسرائيلي من نمو اقتصادي قوي خلال الربع الثاني من العام الحالي نرى أن نسبة الدين إلى الناتج المحلي الإجمالي لن تتجاوز حاجز 74% في العام 2021، وستظل مستقرة أيضا في الأعوام 2022، 2023.

من جانب آخر وافق الكنيست على قانون الترتيبات لعام 2021 و2022، خطة السياسة الاقتصادية الحكومية، يحتوي القانون على العديد من مبادرات الإصلاح الهيكلي والتي من بينها رفع سن المعاش التقاعدي للمرأة، وتخفيف الحواجز التجارية والاستيراد والدفع بإلغاء الضوابط التنظيمية، واتخاذ العديد من التدابير التي من شأنها أن تعزز من تسهيل انتقال الاقتصاد إلى استخدام مصادر الطاقة المتجددة. ومن ثم وحيث أن الاقتصاد الإسرائيلي قد شهد انتعاش قوي في العام 2021، فمن المتوقع أن ينمو اقتصادها بنسبة 7.3% في عام 2021، و4.07% في عام 2022، و3.57% في عام 2023. نبني افترضنا على أن يدعم حملات التلقيح الكبيرة التي قامت بها البلاد تعافي سوق العمل بشكل تدريجي، وتقلل من حالات التخوف حول قدرة الطلب المحلي على العودة والنمو مرة أخرى إلى مستويات ما قبل الجائحة، ومن ثم فإن ذلك سيحفز الاستهلاك الخاص على النمو خاصة في ظل وجود عملة قوية وانخفاض في معدلات التضخم. نرى أن صادرات تكنولوجيا الخدمات الفائقة لإسرائيل سينمو بشكل جيد. لكن تلك التوقعات بالأساس تعول على استمرار تعافي الحالة الصحية واستقرار معدلات التضخم، حيث إن حدوث شيء معاكس في كل من الامرين السابق الإشارة إليهم يلوح بتأخر الانتعاش أو عدم القدرة على تحقيق الأداء المشار إليه أعلاه.

لكن من الناحية الأخرى يأتي الجانب المظلم من تلك الصورة، حيث لا يزال التفاوت في الدخل وارتفاع أسعار المساكن والسلع مصدر قلق لعدد كبير من الإسرائيليين، تعاني البلاد من حالة من عدم المساواة في الدخل، ويعد الفقر في إسرائيل من بين أعلى البلدان في منظمة دول التعاون الاقتصادي والتنمية 21% تقريبا، يعتقد الرأي العام أن السبب وراء ذلك يعود إلى سيطرة عدد صغير جدا من كبار رجال الأعمال على مفاصل الاقتصاد بالبلاد، وهو ما تسبب في نداء العديد من الأصوات الحكومية إلى إجراء إصلاحات لتعزيز المعروض من المساكن وزيادة المنافسة في القطاع المصرفي لمعالجة تلك الحالة من المظالم العامة، لكن وعلى الرغم من ذلك لازال المعروض من المساكن يؤثر على قدرة الإسرائيليين من الشباب على شراء منازل، أما عن أسعار المواد الغذائية المرتفعة هناك فيعود ذلك إلى العديد من الحواجز الجمركية وغير الجمركية التي تفرضها الدولة.

على المدى الطويل، إذا استمر الوضع الحالي على ما هو عليه فمن المحتمل أن تواجه إسرائيل مشاكل هيكلية ترتبط بمعدلات المشاركة العمالية المنخفضة (المجتمعات المسيحية، والعربية الإسرائيلية) في الشرائح الاجتماعية الأسرع نموا، حيث يوظف قطاع التكنولوجيا القوي في إسرائيل نسبة 8% فقط من القوة العاملة، أما الباقي فيعملون في التصنيع والخدمات والقطاعات الأخرى والتي غالبا ما تواجه ضغوط يترتب عليها انخفاض الأجور نتيجة للمنافسة العالمية، أمر أخر ملحوظ وعلى الرغم من أن إسرائيل تأتي في المركز الثاني عالميا من حيث الإنفاق على البحث العلمي إلا أن الإنفاق على المؤسسات التعليمية لا يزال منخفضا في حال مقارنته بمعظم دول منظمة التعاون الاقتصادي والتنمية والتي لديها نفس الناتج المحلي الإجمالي للفرد.