توبياس أدريان

يشكل الانتشار العالمي لفيروس كورونا مأساة إنسانية لا تزال تتكشف ملامحها في مختلف أنحاء العالم. وهناك تعقيدات في عملية القياس الكمي لأثرها الاقتصادي، مما ينشئ قدرا كبيرا من عدم اليقين حول آفاق الاقتصاد والتطورات المعاكسة المرتبطة بها. ومن شأن هذه الزيادة المفاجئة في عدم اليقين أن تهدد النمو الاقتصادي والاستقرار المالي. وبالإضافة إلى السياسات الاقتصادية الموجهة واجراءات المالية العامة، ستكون السياسات الصحيحة لتحقيق الاستقرار النقدي والمالي بالغة الأهمية في المساعدة على دعم الاقتصاد العالمي.

زيادة عدم اليقين وتشديد الأوضاع المالية

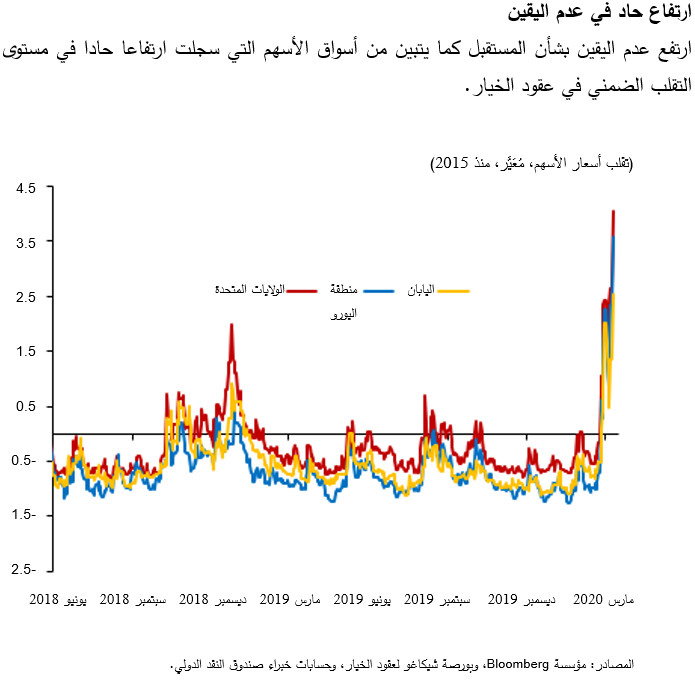

وقد حدث ارتفاع حاد في مقاييس عدم اليقين الاقتصادي عبر بلدان العالم، كمقياس التقلب في سوق الأسهم. وفي هذا السياق، سجلت البورصات هبوطا حادا في الاقتصادات الكبرى، مثل الولايات المتحدة ومنطقة اليورو واليابان، وشهدت طفرة في التقلب الضمني مع سعي المستثمرين الذين انتابهم القلق إلى إدخال آخر المخاطر الناجمة عن الفيروس الجديد في استراتيجياتهم الاستثمارية.

ونتج عن هذا الارتفاع الحاد في عدم اليقين اتساع عام في فروق العائد على السندات عبر الأسواق المختلفة إذ يسعى المستثمرون لإعادة توزيع استثماراتهم بالتحول من الأصول الخطرة نسبيا إلى أصول أكثر أمانا. وأدت عمليات إعادة التوزيع هذه إلى إلحاق ضرر كبير بالسندات مرتفعة العائد وسندات الأسواق الصاعدة على وجه الخصوص. ونتيجة لذلك، حدثت زيادة حادة في فروق العائد على سندات الاسواق الصاعدة والأسواق الواعدة المقومة بالدولار الأمريكي.

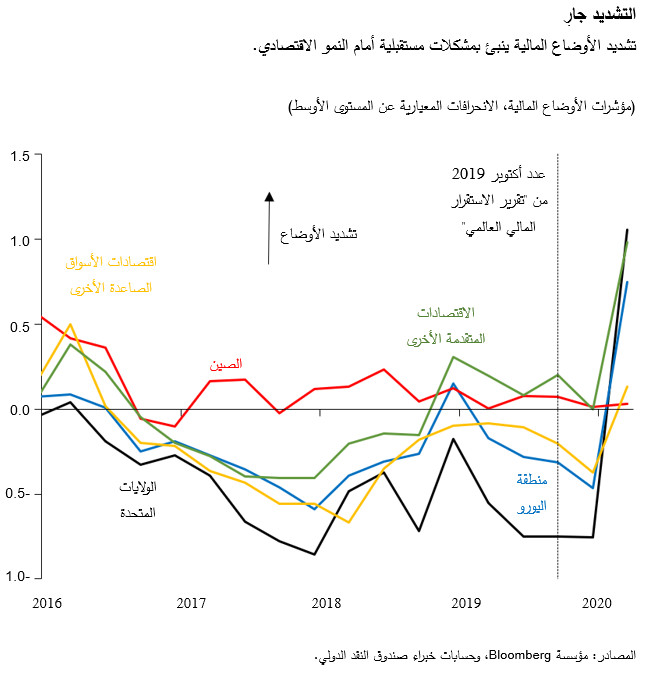

وقد شهدت الأسابيع الأخيرة تشديدا كبيرا للأوضاع المالية، مما يعني أن الشركات تواجه ارتفاعا في تكاليف التمويل عند اللجوء إلى أسواق الأسهم والسندات. وهذا التشديد الحاد والمفاجئ في الأوضاع المالية يشكل عبئا ثقيلا على الاقتصاد، لأن الشركات تؤجل قراراتها الاستثمارية والأفراد يؤجلون استهلاكهم عند الشعور بتراجع الأمان المالي.

استجابة السياسة النقدية

يتبين من التشديد الحاد للأوضاع المالية، إلى جانب توقعات انخفاض التضخم، أن للسياسة النقدية دورا في المنعطف الراهن. فبإمكان البنوك المركزية اتخاذ إجراءات سريعة للمساعدة على تخفيف حدة هذا التشديد للأوضاع المالية عن طريق ضخ السيولة وتخفيض أسعار الفائدة، ومن ثم منع حدوث ضائقة ائتمانية محتملة. والواقع أن الأسواق كانت تتوقع من البنوك المركزية إجراءات جريئة لتيسير الأوضاع، مثلما تبين من الهبوط الحاد في عائدات السندات السيادية لدى كثير من بلدان العالم.

ويؤدي اتخاذ إجراءات متزامنة عبر بلدان العالم إلى زيادة قوة السياسة النقدية. وبالتالي، فإن التعاون العالمي لتحقيق هذا التزامن يجب أن يتكون على رأس جدول الأعمال. وللنجاح في تحويل مسار التشديد السريع للأوضاع المالية، يتعين أن تكون السيولة وفيرة داخل البلدان وعبر الحدود. وفي هذه الظروف الاستثنائية، قد تحتاج البنوك المركزية إلى التدخل لتوفير سيولة طارئة إذا كانت ضغوط السيولة تهدد أداء السوق.

وإذا استمر تدهور الأوضاع الاقتصادية والمالية، يمكن أن يعود صناع السياسات إلى مجموعة الأدوات الأوسع التي تم استحداثها أثناء الأزمة المالية. فعلى سبيل المثال، أطلق الاحتياطي الفيدرالي برنامج القروض طويلة الأجل مقابل سندات مضمونة بأصول في 2009، الذي قدم من خلاله التمويل على أساس موجه. وطبق بنك انجلترا ووزارة الخزانة البريطانية برنامج تمويل الإقراض الذي قدم دعما على التمويل لتحفيز التوسع في إقراض الأسر والمشروعات الصغيرة والمتوسطة والشركات غير المالية. واستخدمت السلطات في بلدان أخرى أشكالا مختلفة من برامج الإقراض تهدف إلى خفض تكاليف الاقتراض في قطاعات معينة.

سياسات الاستقرار المالي

كذلك أدى الانخفاض الحاد في أسعار الفائدة، مع القلق المتزايد بشأن آفاق الاقتصاد، إلى زيادة مخاوف المستثمرين بشأن سلامة البنوك. فانخفضت أسعار أسهم البنوك بصورة حادة، كما تعرضت أسعار سندات البنوك إلى بعض الضغوط – مما يعود على الأرجح إلى الخوف من الخسائر المحتملة.

والخبر السار هو أن البنوك أكثر صلابة بوجه عام مقارنةً بما كانت عليه قبل وقوع الأزمة المالية في 2008، لأن لديها احتياطيات وقائية أكبر من رأس المال والسيولة. ويعني ذلك أن المخاطر التي تشأ من القطاع المصرفي وتهدد الاستقرار المالي أصبحت أقل بكثير، على الرغم من تراجع أسعار الأسهم.

غير أن السلطات الرقابية ينبغي أن تتابع عن كثب التطورات الحادثة في البنوك. ونظرا للطبيعة المؤقتة لتفشي الفيروس، يمكن أن تنظر البنوك في إجراء عملية إعادة هيكلة مؤقتة لآجال استحقاق القروض بالنسبة للمقترضين الأشد تضررا. وينبغي أن تعمل الأجهزة الرقابية بصورة وثيقة مع البنوك لضمان أن تكون هذه الإجراءات شفافة ومؤقتة في نفس الوقت. ويجب أن يكون هدفها هو الحفاظ على القوة المالية والشفافية على مستوى القطاع المالي ككل.

وينبغي أن تظل السلطات يقظة حيال التهديدات التي يمكن أن يتعرض لها الاستقرار المالي من خارج الجهاز المصرفي. ويقتضي هذا زيادة التركيز على مديري الأصول وصناديق الاستثمارات المتداولة في البورصة، حيث يمكن أن يلجأ المستثمرون إلى تسييل استثماراتهم الخطرة بصورة مفاجئة.

ومع التقلبات الكبيرة في أسعار الأصول، يمكن أن تقع الأسواق والمؤسسات بسرعة تحت طائلة الضغوط. وبينما استطاع أداء الأسواق أن يصمد في مواجهة التقلبات الكبيرة في أسعار الأصول حتى الآن، فإن قرائن الواقع تشير إلى ضيق أوضاع السيولة في كثير من الأسواق. وهناك ضغوط في أسواق التمويل الدولاري، حيث تقترض البنوك والشركات غير الأمريكية بالدولار الأمريكي.

وبوجه عام، يجب أن يتخذ صناع السياسات إجراءات حاسمة وأن يتعاونوا على المستوى العالمي للحفاظ على الاستقرار النقدي والمالي خلال هذه الفترة المحفوفة بتحديات استثنائية. ولطالما نجح تطبيق شعار “الأمل في الأفضل والاستعداد للأسوأ”. وسيتخذ الصندوق الإجراءات اللازمة لمساعدة بلدانه الأعضاء على مواجهة هذه الأزمة الاستثنائية، والتي نأمل أن تكون مؤقتة.

*****

توبياس أدريان يشغل منصب المستشار المالي ورئيس إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والسياسات النقدية والاحترازية الكلية والتنظيم المالي وإدارة الدين والأسواق الرأسمالية. وبالإضافة إلى ذلك، يشرف السيد أدريان على أنشطة بناء القدرات في البلدان أعضاء الصندوق. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء.

وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance وJournal of Financial Economics و Review of Financial Studies. وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس. وقد حصل على شهادته الثانوية في الآداب والرياضيات من مدرسة Humboldtschule Bad Homburg.

رابط المصدر: