أسماء رفعت

توالت متابعات صندوق النقد الدولي لآفاق نمو اقتصاد منطقة الشرق الأوسط وآسيا الوسطى، فقد جاء تقرير افاق الاقتصاد الإقليمي الصادر في أكتوبر 2021 بعد أن شهدت الاقتصاديات المختلفة إدارة الجائحة بمنظور مختلف عما قبل في ظل انتشار توزيع اللقاحات، ليزداد التفاؤل بشأن سرعة التغلب على الجائحة وتوقع ان يصبح التعافي أكثر صلابة. إلا ان ذلك التفاؤل تزامن مع ظهور تحديات جديدة تعرقل عملية التعافي مثل ظهور سلالات جديدة من فيرس كورونا، وتصاعد موجات التضخم عالميا مع استمرار مسارات التعافي المتباعد بين دول المنطقة وتزايد عدم المساواة داخل الدولة الواحدة، الأمر الذي يساهم في تراكم المخاطر وزيادة مواطن الضعف ويفرض على دول المنطقة التصدي لتلك التحديات بآليات وسياسات مختلفة لتحقيق التعافي المنشود.

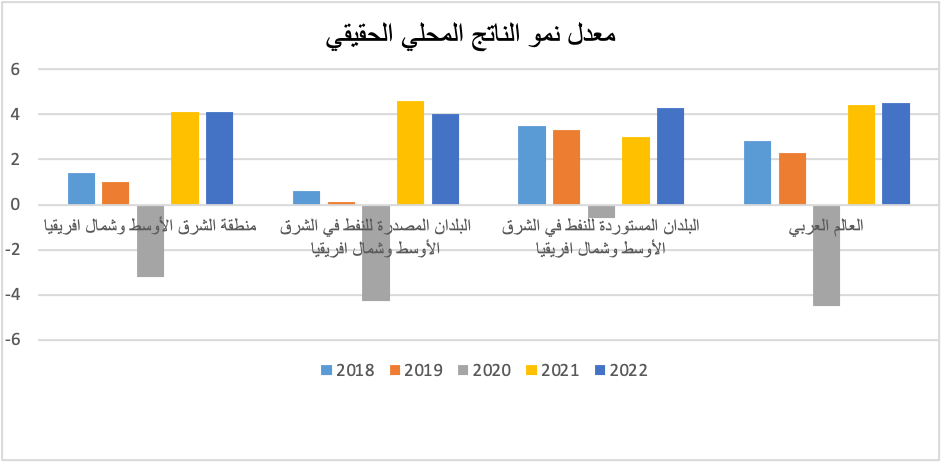

توقعات نمو اقتصادات الشرق الأوسط واسيا الوسطى

وفقا لتقرير صندوق النقد الدولي فقد شهد الاقتصاد العالمي عدة مسارات للتعافي تختلف عبر البلدان والمناطق، وقد ارجع التقرير ذلك الاختلاف إلى خمس محددات تتمثل في: تباين خطط توزيع اللقاحات بين الدول وبعضها البعض، والحيز المتاح للتصرف من خلال السياسات الكلية والذي يزدادا مع انخفاض معدلات الدين والتضخم، والاعتماد على السياحة، وتطورات أسواق النفط وأخيرا التحديات السياسية والإنسانية.

ووفقا لتلك المحددات فقد سجلت البلدان المصدرة للنفط تعافي أسرع بالمقارنة بالدول الأخرى، نتيجة تعافي الطلب العالمي وارتفاع أسعار النفط، وقد حققت تلك الدول نطاق تغطية واسع للقاحات. وعلى المدى المتوسط يتوقع احتواء خسائر إجمالي الناتج الإجمالي الحقيقي وتراجع عجز المالية العامة بشكل أكبر مقارنة بالمجموعات الأخرى. ومن المتوقع ارتفاع التضخم إلى 10.5%عام 2021، ليتراجع لاحقا إلى 8 %عام 2022.

اما بالنسبة للأسواق الصاعدة والبلدان متوسطة الدخل فقد شهدت مسارات متعددة للتعافي نتيجة تباين المحددات سابقة الذكر بين تلك الدول وبعضها البعض، إلا إنه في المتوسط يتوقع ارتفاع إجمالي الناتج المحلي الحقيقي ليسجل 3.6%عام 2021، ثم يرتفع الي 4.2% عام 2022. ومع تعافي النشاط الاقتصادي يتوقع تراجع نسب الدين للناتج المحلي الإجمالي في عدد من الدول مثل مصر والأردن وباكستان، في حين ارتفاعها عن مستويات ما قبل الجائحة في عدد اخر من الدول. ومن المتوقع ارتفاع معدلات التضخم في جميع بلدان الأسواق الصاعدة والبلدان متوسطة الدخل، ما عدا باكستان، بحيث يتجاوز 7.5% خلال الفترة 2021-2022 قبل تراجعه تدريجيا إلى 6% على المدى المتوسط.

وعلى صعيد البلدان منخفضة الدخل والدول الهشة والمتأثرة بالصراعات، فقد سجلت معظمها معدلات تلقيح منخفضة نسبيا، ويتوقع ألا تصل نسبة التلقيح بها إلى 70% حتى عام 2024، مما سيؤدي إلى تفاقم التحديات الاقتصادية والاجتماعية القائمة. وتشير التوقعات إلى اتساع دائرة النشاط الاقتصادي بنسبة 3.4%عام 2021 و4.4%عام 2022، وقد مثلت السودان الجانب الإيجابي من بين دول تلك المجموعة؛ إذ اتخذت إجراءات نحو التحول لنظام سعر الصرف السوقي، وزيادة الإيرادات وتخفيض الدعم، والبدء في التصدي لمواطن الضعف المترسخة في نظم الحوكمة، وتحسين الآفاق والأوضاع الاجتماعية على المدى الأطول، الأمر الذي يتوقع أن يؤدي إلى تخفيض معدلات الديون الخارجية.

وتشير بيانات العمالة إلى بطيء تعافي سوق العمل؛ إذ تعكس المؤشرات تسجيل نسب التوظيف لمعدلات أقل مما كانت عليه قبل الجائحة، بما يشير إلى أن الوظائف المفقودة أثناء الجائحة قد يستغرق استردادها بعض الوقت، فضلا عن ارتفاع نسب العمالة في القطاع غير الرسمي. وقد ظهرت سمات عدم المساواة داخل الدولة الواحدة وفقا للنوع والفئة العمرية؛ إذ انخفضت معدلات تشغيل النساء بنحو 6% والشباب 10% مقابل تراجع نسب تشغيل الرجال والبالغين بنحو 4% فقط. وعلى مستوى القطاعات المختلفة فقد تضررت القطاعات الخدمية والشركات الصغيرة والمتوسطة بدرجة أكبر من الشركات الكبيرة خاصة تلك التي تعتمد على الاتصال الرقمي فقد حققت تقدم ملحوظ. اما بالنسبة للقطاع المصرفي فقد شهدت البنوك تراجع في معدلات الربحية، إلا أنها ظلت تتسم بالصلابة مع استقرار مستوى القروض المتعثرة. ومن جهة أخرى، فقد برز تباين مستوى الأمان في مواجهة الائتمان والسيولة؛ إذ سجلت البنوك الأكثر انكشافا تجاه قطاع الشركات، خاصة العاملة في قطاعات كثيفة المخالطة، نسب اقل من مدى كفاية راس المال والسيولة ومستوى أعلى من القروض المتعثرة.

وقد ولدت الجائحة وتبعاتها تزايد معدلات الفقر؛ إذ تشير التقديرات إلى وقوع عدد إضافي قدره حوالي 7 ملايين شخص من مواطني المنطقة في براثن الفقر المدقع خلال الفترة (2020-2021)، فضلا عن توطين الاختلالات الموروثة في المنطقة كاتساع فجوات الثروة والدخل وفرط المديونية، وارتفاع معدلات البطالة الهيكلية، وانتشار المؤسسات المملوكة للدولة التي تفتقر إلى الكفاءة وتحد من القدرات الابتكارية للقطاع الخاص وتفرض مخاطر على المالية العامة، والاعتماد على السلع الأولية.

تحديات جديدة تعيق مسار التعافي

تعددت التحديات الجديدة التي صاحبت مرحلة التعافي الاقتصادي، الأمر الذي أدى إلى زيادة المخاطر ومواطن الضعف، وتوقع إطالة أمد التعافي الاقتصادي، وزيادة عدم اليقين بشأن مدى سرعة التغلب على الجائحة. فمن جهة ظهرت موجات جديدة من فيروس كورونا وانتشرت في نحو ثلثي دول المنطقة، بالإضافة إلى الانخفاض النسبي في نشر اللقاحات بالمقارنة بالمناطق الأخرى، مما أدى إلى تراجع احتواء معدلات الإصابة والوفاه واستمرار القيود الاجتماعية المفروضة، وإن كانت أقل صرامة عن تلك السائدة عام 2020، ويترتب على ذلك اختناقات العرض والتوريدات ومعوقات لوجستية، ومن ثم إبطاء التعافي وتهديد استدامة القدرة على تحمل الدين.

ومن جهة أخرى، فقد بدأت موجات التضخم العالمية منذ ابريل 2021، وقد نتجت تلك الموجات من نقص الامدادات، وارتفاع أسعار السلع الأولية من الغذاء والطاقة، وارتفاع تكلفة الشحن العالمي، وانخفاض قيم العملات في وقت سابق، بالإضافة للتمويل النقدي في بعض الدول. وقد اختلفت حدة ارتفاعات معدل التضخم بين الدول فاشتدت حدتها في البلدان التي تمثل الأغذية المستوردة نصيبا كبيرا من بنودها الاستهلاكية، وسوف تنعكس الاثار السلبية لموجات التضخم على القطاعات الأكثر فقرا في المجتمع، بما يؤدي إلى تفاقم أوجه عدم المساواة الحالية، كما ستسهم في زيادة أسعار الفائدة الأساسية، مما سيحد من إمكانية دعم التعافي من خلال السياسات، نتيجة ارتفاع التكلفة بما ينذر بخطر إنهاء ذلك الدعم ليزيد من حدة مواجهة الأزمة والتحديات التابعة لها.

ويمثل تشديد الأوضاع المالية العالمية والمخاطر التمويلية تحدي آخر يواجه دول المنطقة؛ فمع ارتفاع حاجة تلك الدول لموارد تمويلية كبيرة لاستعادة النمو، إلا أن استمرار الضغوط التضخمية العالمية وارتفاع عائد السندات العالمية وتشديد الأوضاع المالية العالمية يؤدي إلى خروج التدفقات الرأسمالية، مما يؤدي إلى انكشاف البلدان التي تعاني من تراجع احتياطاتها وضعف حساباتها الخارجية. وقد يؤدي ذلك إلى ارتفاع أسعار الفائدة، وتراجع قوة دفع النمو المستمد من مستويات الطلب، وفرض تحديات على الشركات التي تعتمد اعتمادا كبيرا على الرفع المالي، وزيادة مخاطر التمويل وتجديد الدين وعدم استقراره واشتداد حدة الروابط بين البنوك والكيانات السيادية، مما سيؤثر بشكل أكبر على الائتمان الممنوح للقطاع الخاص، فضلا عن تهديد التعافي والاستقرار المالي.

ومن بين التحديات الجديدة زيادة معدلات الاضطرابات الاجتماعية وتصاعد حالة من عدم اليقين السياسي وتوترات الجغرافية السياسية في عدد من بلدان المنطقة مثل العراق ولبنان وليبيا وتونس واليمن. بالإضافة إلى تحديات التغيرات المناخية التي تتحمل تبعاتها الدول النامية بدرجة أكبر في ظل نقص الموارد والتمويل والتقدم التكنولوجي اللازم للتكيف والمواجهة.

آليات المواجهة المقترحة

في ظل التحديات السائدة التي تواجه مختلف دول العالم بصفة عامة ودول المنطقة بشكل خاص، فإنه يتعين على الدول وضع سياسات وطنية شاملة، وتعزيز التعاون الإقليمي. وتتضمن آليات المواجهة تعجيل نشر اللقاحات في ظل تعاون عالمي وإقليمي قوي للوصول إلى هدف تلقيح ما لا يقل عن 40 % من السكان مع نهاية العام الجاري و70% بحلول النصف الأول من عام 2022. وقد حصلت المنطقة حتى الآن على حصة مضمونة من اللقاحات قدرها 576 مليون جرعة، ولا تزال بحاجة إلى حوالي 66 مليون جرعة لقاح موزعة إلى 24 مليونا في منطقة الشرق الأوسط وشمال إفريقيا، و7 ملايين في أفغانستان، و21 مليونا في باكستان، و14 مليونا في منطقة القوقاز وآسيا الوسطى.

كما تتضمن آليات المواجهة إجراء توازنات دقيقة بالنسبة للسياسة المالية للحفاظ على استدامة القدرة على تحمل الدين مع مواصلة دعم التعافي، وذلك من خلال توجيه الدعم إلى الفئات الأكثر عرضه للمخاطر في ظل الحيز المالي المتاح. وبالنسبة للبلدان التي تفتقر إلى الحيز المالي، سيكون عليها اتخاذ إجراءات تصحيحية بالرغم من هشاشة التعافي، من خلال إعادة توزيع الإنفاق وزيادة كفاءته، وإلغاء الدعم الذي يخدم مصالح الأثرياء، واحتواء فواتير الأجور المرتفعة، وتعبئة الإيرادات. وعلى صعيد السياسات النقدية يتمثل دورها في كبح جماح التضخم في ظل ظروف التعافي الهش، من خلال رفع أسعار الفائدة خاصة مع استمرار التضخم لفترة أطول، وفي البلدان التي تطبق نظام سعر الصرف المربوط، يُتوقع تراجع التيسير النقدي مع عودة أوضاع السياسة النقدية في البلدان المتقدمة إلى طبيعتها.

وبصفة عامة فإن حجم حيز السياسات يتوقف على أطر السياسات ككل، ولتحسين تلك الأطر فإنه ينبغي أن يرتكز التصحيح المالي على خطة مالية متوسطة الأجل تحدد بوضوح مدى استدامة القدرة على تحمل الدين على المدى المتوسط، وتتولي السياسات النقدية تيسير أوضاع السياسة النقدية دون المخاطرة بزعزعة استقرار التضخم وتجنب التمويل النقدي للموازنة، اما بالنسبة لتزايد مخاطر الدين والتمويل، فينبغي أن تعمل البلدان على تعزيز استراتيجيات إدارة الدين، من خلال الاستفادة من الأوضاع المواتية الحالية لتعديل خصائص الدين، وتوسيع قاعدة المستثمرين، وتطوير الأسواق الرأسمالية المحلية.

وعلى مستوى الشركات، فإنه يتعين إعادة هيكلة 15% إلى 25 % من شركات المنطقة أو تصفيتها، وإنهاء الدعم الموجه للقطاع المالي تدريجيا لمنع حالات العجز عن السداد التي قد تؤثر سلبا على تعافي القطاع الخاص ومستويات التوظيف والاستقرار المالي، ولكن ينبغي زيادة تركيز التدابير الطارئة على الشركات والقطاعات المتعثرة التي تتوافر لها مقومات الاستمرار، مع ضرورة العمل على وجود شبكات أمان مالي ملائمة للتحوط ضد مخاطر الاستقرار المالي، ومراقبة انكشافات البنوك تجاه الكيانات السيادية. وعلى المدى الأطول، يجب العمل على تطوير أسواق رأس المال والدين المحلية لدعم عملية التصحيح في قطاع الشركات.

وعلى مستوى سياسات سوق العمل فإن الأمر يتطلب تحسين فرص التعليم والتدريب وحوافز التوظيف لتيسير انتقال العمالة إلى القطاعات التي تزداد فيها فرص العمل ودعم التحول إلى اقتصاد ما بعد كوفيد-19. وفي البلدان التي شهدت تنفيذ برامج للاحتفاظ بالعمالة مثل أذربيجان ومصر والأردن، فقد ساعدت تلك البرامج على السيطرة على معدلات البطالة، إلا إنه مع التعافي الاقتصادي ينبغي سحب هذه البرامج تدريجيا، وتشجيع العمالة على البحث عن وظائف مجددا، وإعادة دمج العمالة المسرحة. وفي البلدان التي يتوافر لديها الحيز المالي، يمكن اتخاذ تدابير لدعم توفير فرص عمل جديدة، كصرف إعانات لدعم التوظيف، على أن تكون مؤقتة وموجهة إلى الفئات المستحقة.

وعلى صعيد الدعم الدولي، فقد قدم صندوق النقد الدولي دعما تمويليا قدره 20 مليار دولار أمريكي للبلدان الأعضاء في المنطقة منذ بداية الجائحة، ويواصل التنسيق مع المؤسسات الإقليمية والدولية الأخرى لمساعدة البلدان على انتهاج مسار ناجح نحو تحقيق تعاف أكثر قوة واستدامة. كما ساهم البنك الدولي في تسهيل تنفيذ مبادرة تعليق مدفوعات خدمة الدين التي أطلقتها مجموعة العشرين ودائنو نادي باريس، إلى جانب دعم الإطار المشترك لمعالجات الدين الذي يساعد في التصدي للتحديات الجسيمة الناتجة عن الديون السيادية.

وختاما، فإنه يتبين أن دول المنطقة تواجه قضايا هيكلية مزمنة زادت حدتها مع الجائحة، ومع بدء التعافي من الجائحة ظهرت تحديات جديدة لتشكل كافة تلك التحديات مواطن ضعف في عالم ما بعد الجائحة ما لم يتم التصدي لها. ومن ثم فإن الأمر يتطلب خلق نموذج انمائي جديد يساهم في تعزيز النمو ويضع المنطقة على مسار اقتصادي أكثر استدامة وشمولا ويتضمن في طياته إعادة النظر في دور الدولة، وتقوية ديناميكية القطاع الخاص، وتعزيز الحماية الاجتماعية، والاستفادة من الاتجاهات العالمية المستجدة المتمثلة في استخدام الحلول الرقمية، والتكيف مع تغير المناخ وتخفيف الانبعاثات وتنويع الأنشطة الاقتصادية.

.

رابط المصدر: