لا يقل الغاز في كونه سلاحًا جيوسياسيًا واستراتيجيًا وحيويًا في أهميته عن السلاح النووي أو غيره من الأسلحة. وخلال السنوات الماضية عارضت واشنطن ألمانيا وبقية دول الاتحاد الأوروبي في صفقة الغاز الشهيرة مع موسكو، والآن وبعد الأحداث الراهنة (تداعيات الحرب الروسية الأوكرانية، وبعدها الحرب على غزة)، سيظل الغاز الطبيعي مصدرًا للطاقة على مدى أكثر من 30 سنة مقبلة، لكنه لم يعد مادة اقتصادية خامًا فحسب، بل أصبح مادة قابلة للتوظيف والاستغلال السياسي، مثله مثل النفط، وبالتالي سيكون محكومًا بذات المنطق والآليات التي تحكمت فيما مضى بمصادر الطاقة والثروات الطبيعية.

ولا بد من الفصل بين أسواق النفط وأسواق الغاز العالمية عند الحديث عن تداعيات الحرب على غزة، ففي وقت لا يوجد فيه أي إنتاج للنفط في المنطقة، توجد حقول غاز بحرية عملاقة في المناطق المحيطة بطرفي الصراع.

مدخل

شكل يوم السابع من شهر أكتوبر الماضي لحظة فارقة جديدة في سياق التوترات الجيوسياسية التي يشهدها العالم منذ بداية الحرب الروسية الأوكرانية، وذلك مع تصاعد وتيرة الأحداث في قطاع غزة وذلك بعد استهداف حركة حماس لإسرائيل وتصعيد الأخيرة الواسع في الأراضي الفلسطينية، وفي ظل مخاوف طول أمد تلك الحرب وتوسعها بدخول أطراف أخرى (سيناريوهات الحرب)، ثمة مخاطر عديدة قد تهدد أسواق الطاقة العالمية وبالأخص سوق الغاز وتعمق من حالة عدم اليقين للاقتصاد العالمي.

حيث تسعى العديد من دول العالم وبالأخص دول القارة الأوروبية بكل ما أوتيت من قوة إلى إنقاذ سوق الطاقة من الوقوع في براثن أزمة إمدادات كبيرة تهدد شعوبها بالموت بردًا، وشتاء قد يكون قاتلًا، بعدما حُوصرت بعوامل إضافية خلال الفترة الماضية مما أصابها بالإنهاك. حيث شهد الشهر الماضي أحداثًا عدة قد تغير من معادلة الطاقة في العالم ومن خريطة الغاز العالمية، وتزامنًا مع زيادة معدل الطلب على الكهرباء والتدفئة، ولكن سيظل السؤال: ما هي البدائل المتاحة أمام العالم إذا انقطعت إمدادات غاز شرق المتوسط بشكل نهائي؟

مكانة وأهمية الغاز في الاقتصاد الإسرائيلي

وفقًا لما سبق، يقع قطاع الغاز في القلب من تلك التوترات الجيوسياسية، ولا سيما بالنظر إلى المكانة الإقليمية التي تشغلها إسرائيل في هذا القطاع الحيوي مؤخرًا وبالتحديد منذ عام 2010، رغم أن حجم إنتاجها وصادراتها –بالمعايير الدولية- ليس بالمعدلات الضخمة وذلك بالنظر إلى حجم الإنتاج العالمي. تشمل التأثيرات المحتمل تصاعدها، وفق ما تفرضه ظروف وتطورات العمليات الحالية في قطاع غزة، كلًا من إسرائيل وعدد من دول المنطقة، لا سيما مصر والأردن، وتمتد بنسب متفاوتة إلى أوروبا المستفيدة من واردات الغاز من مصر، كمركز إقليمي لنقل الغاز الوارد من إسرائيل، وحيث تجري عمليات الإسالة. ومن الجدير بالذكر أن إسرائيل أنتجت ما يقرب من حوالي 22 مليار متر مكعب من الغاز العام الماضي من حقلي ليفياثان وتمار العملاقين، ولذلك أصبحت إسرائيل منتجًا هامًا للغاز ومصدرًا إقليميًا للغاز، كما هو موضح في الشكل التالي.

وعليه يمكن القول، إن اكتشافات إسرائيل الأخيرة للغاز الطبيعي في مياهها الإقليمية غيرت من مشهد الطاقة في المنطقة، واجتذبت استثمارات أجنبية بمليارات الدولارات، لكن القتال العنيف بين إسرائيل وغزة قد يؤدي إلى إبطاء وتيرة الاستثمار في حقول الغاز في القطاع وعرقلة جهود إسرائيل لجذب المزيد من شركات الطاقة العالمية. وجاء أحد أهم الاستثمارات في قطاع الغاز الطبيعي الإسرائيلي في عام 2020 عندما استحوذت شركة شيفرون الأمريكية على حصص في حقلين كبيرين للغاز البحري الإسرائيلي بشرائها شركة نوبل إنيرجي مقابل نحو أربعة مليارات دولار. وتعد إسرائيل ثاني أكبر منتج للغاز الطبيعي في شرق المتوسط بعد مصر، حيث تنتج في المتوسط 276 مليار قدم مكعب سنويًا، وفقًا لإدارة معلومات الطاقة الأمريكية.

وعليه، تعتقد جهات كثيرة في إسرائيل أن الغاز الإسرائيلي سيشكل منفذًا مهمًا للدولة على المستوى الإقليمي، ولذلك منحت الحكومة حوالي عدد 12 رخصة استكشاف جديدة لمشغلين جدد خلال الفترة الماضية، بما في ذلك شركة إيني الإيطالية وشركة بريتيش بتروليوم. وذلك بسبب الطموح الإسرائيلي المتمثل في زيادة معدلات الإنتاج من الغاز الطبيعي بمقدار حوالي 15 مليار متر مكعب بحلول عام 2025، عن طريق تكثيف وتطوير حقول الغاز الحالية، بالإضافة إلى زيادة وتسريع عمليات الاستكشاف الجديدة، مثل تلك المتوخاة في التراخيص الممنوحة أخيرًا، وإضافة احتياطيات جديدة.

الاستراتيجية الأمريكية وحرية تدفق الطاقة وأمن إسرائيل (أمران ثابتان)

لم يكن استعداد واشنطن لاستخدام قوتها العسكرية الجبارة للدفاع عن حرية تدفق الطاقة في منطقة الشرق الأوسط وحماية إسرائيل وليدَ أحداث الحرب على غزة، بل هو استراتيجية قديمة وثابتة تجاه المنطقة، بدأت بعد الحرب العالمية الثانية وتبلورت بوضوح مع بداية الحرب الباردة، ثم اكتملت باكتشاف الغاز الإسرائيلي، ولم يتغير في هذه الاستراتيجية الثابتة سوى وسائل تحقيقها، إذ فعلت الولايات المتحدة الأمريكية الاستخدام المباشر للقوة العسكرية لتحقيق أهدافها.

حيث تُشكل منطقة الشرق الأوسط لدى واشنطن “نموذجًا للسيطرة” الجيوسياسية، لاحتوائها على أهم المضائق البحرية، وثروات الغاز العملاقة التي تتنافس عليها الدول الكبرى جميعًا، وأكبر احتياطي نفط في العالم (حوالي 54% من الاحتياطي العالمي)، فضلًا عن تشكيلها نقطة عبور لإمدادات أنابيب الغاز بين ثلاث قارات (بالأخص مصر لما تمتلكه من قدرات كبيرة في صناعة الغاز في المنطقة)، وتحتل الولايات المتحدة الأمريكية صدارة الدول المنتجة للغاز الطبيعي كما هو موضح في الشكل التالي.

تأثيرات متوقعة على إسرائيل

وفقًا لما سبق، ثمة العديد من التداعيات الناتجة عن تفاقم الحرب الدائرة في قطاع غزة على قطاع الطاقة الإسرائيلي سواء بشكل مباشر أو غير مباشر، وهي التداعيات التي تتمثل فيما يلي:

انخفاض عائدات تصدير الغاز: وذلك نتيجة إغلاق حقل الغاز الرئيسي تمار الذي يقع على بعد حوالي 24 كم غرب عسقلان، شمال قطاع غزة، وتديره شركة شيفرون، ويتم استخراج الغاز من 6 آبار، ويتراوح إنتاج كل واحدٍ منها ما بين حوالي (7.1) و(8.5) مليون متر مكعب يوميًا، وفقًا للبيانات المعلنة. وأعلنت وزارة الطاقة الإسرائيلية في 9 أكتوبر الماضي، أنها علقت الإنتاج مؤقتًا من حقل غاز تمار البحري قبالة ساحلها الجنوبي، وستبحث عن مصادر وقود بديلة لتلبية احتياجاتها، وذلك في أعقاب الهجوم العسكري الذي شنته حماس على إسرائيل، حيث أكدت شركة شيفرون أنها تلقت تعليمات من وزارة الطاقة الإسرائيلية بوقف العمليات في تمار، وهو مصدر رئيس للغاز اللازم لتوليد الكهرباء والصناعة في إسرائيل (حيث يُساهم بنسبة حوالي 40% من إجمالي الإنتاج المحلي في الدولة) كما هو موضح في الشكل التالي، ويستخدم الغاز الطبيعي المسال لتوليد 70% من الكهرباء في إسرائيل، وإذا استمر إغلاق حقل غاز تمار لفترة أطول، فستستخدم إسرائيل أنواع وقود أخرى مثل الفحم وزيت الوقود لتوليد الكهرباء، وستضطر إلى استخدام الغاز من حقل ليفياثان لتلبية احتياجاتها الخاصة بدلًا من بيعه إلى دول مجاورة.

ولكن هذه ليست المرة الأولى التي يتم فيها إغلاق منشآت الغاز بسبب الحرب في غزة، فأثناء الاشتباكات عام 2021 على وقع أحداث حي الشيخ جراح، أصدرت الحكومة الإسرائيلية تعليمات لشركة شيفرون بإغلاق منصة تمار مؤقتًا. وفي حين أن المنشأة تقع على بعد نحو 24 كم قبالة ساحل عسقلان فإنها لا تزال عرضة للهجمات القادمة من غزة.

ثمة خطط ومشاريع من شأنها أن تواجه شبح التأجيل على وقع التوترات الراهنة، من بينها الخطة المرتبطة بإنتاج 6.5 مليارات متر مكعب من حقل كاريش، علاوة على خطط توسعة حقل تمار بنسبة 65% التي قد تتأخر عن الموعد المحدد في 2025.

بالإضافة إلى أن الاشتباكات وفي ظل زيادة وتيرة الصراع من الممكن أن تؤثر بشكل كبير على قدرة إسرائيل على تصدير الغاز لدول الجوار من حيث إنقطاع إمدادات الطاقة أو انخفاض ثقة المستثمرين. وذلك لأنه في حالة تعرض البنية التحتية للغاز، أو إذا كانت هناك مخاوف أمنية تؤثر على سلامة العاملين في مجال الغاز، فهذا يؤدي إلى انقطاع إمدادات الغاز الطبيعي بشكل عام. وقد يؤدي اتساع رقعة الصراع إلى صعوبة قيام إسرائيل بجذب شركات الطاقة الدولية الأخرى للاستثمار في قطاع الغاز الطبيعي لديها، وبالتالي فإن تباطؤ الاستثمار في قطاع الغاز الطبيعي الإسرائيلي سيكون بمثابة ضربة للطموحات الإسرائيلية في أن تصبح مركزًا لتصدير الغاز الطبيعي إلى أوروبا وأماكن أخرى.

لن تُحدث صادرات الغاز الطبيعي المسال الإسرائيلي فارقًا يُذكر في سوق غاز شمال غرب أوروبا أو سوق غاز البحر الأبيض المتوسط. وبصرف النظر عن الكميات الصغيرة نسبيًا التي يتم نقلها عبر الأنابيب إلى الأردن المجاور أو إلى مصر، فإن سوق التصدير الحالي الوحيد لإسرائيل من حقول الغاز البحرية هو مصر (كنقطة عبور للغاز الإسرائيلي)، حيث لا تمتلك إسرائيل حاليًا مرافق لتسييل وتصدير الغاز الطبيعي المسال، وجدير بالذكر أن مصر تمتلك محطتي إسالة، واللتين باتتا تؤديان دورًا مهمًا في تصدير عدة شحنات من الغاز الطبيعي المسال إلى الأسواق الأوروبية، وقد شكلت تلك المحطات في دمياط والبحيرة نقطة تحول رئيسة في تحول قطاع الغاز الطبيعي المصري إلى قوة إقليمية وعالمية في المنطقة، وبمثابة نقطتي ارتكاز وسبق قويتين في مشروع تحويل مصر لمركز إقليمي لتجارة وتداول الطاقة، مما فتح آفاقًا جديدة نحو تعظيم دور مصر في تجارة وتخزين وتداول الغاز الطبيعي، وتحقيق عائدات لصالح الاقتصاد المصرى، وتأمين إمدادات الطاقة للسوق المحلية ومشروعات التنمية. والشكل التالي يوضح أهمية محطات الإسالة المصرية في صناعة الغاز الطبيعي.

واستكمالًا لما سبق، في شهر يونيو من عام 2022، وقعت المفوضية الأوروبية ومصر وإسرائيل مذكرة تفاهم ثلاثية في شأن توريد الغاز الإسرائيلي عبر البنية التحتية لتصدير الغاز الطبيعي المسال المصري إلى الاتحاد الأوروبي، حيث ستقوم إسرائيل ومصر وقبرص ببناء خط أنابيب شرق البحر الأبيض المتوسط لنقل الغاز الطبيعي إلى أوروبا عبر اليونان. وتبلغ التكلفة التقديرية للمشروع 6,5 مليارات دولار. إلا أن الاضطرابات في المنطقة يمكن أن تعطل المشروع، ويُرتقب للمشروع أن يكون مربحًا نظرًا إلى وفرة إمدادات الغاز الطبيعي، وإمكان رفع طاقته الإنتاجية من 10 إلى 20 مليار متر مكعب سنويًا.

واردات إسرائيل من النفط

تضررت البنية التحتية لقطاع الطاقة كثيرًا في إسرائيل، حيث إن ميناء عسقلان الإسرائيلي أصبح مغلقًا أمام السفن، منذ 9 أكتوبر الماضي، بينما كانت هناك حركة شحن في أشدود وحيفا، تشمل ناقلات النفط وناقلات البضائع السائبة وسفن الحاويات والبضائع العامة، غير أنّ الوضع مختلف في عسقلان، بالقرب من قطاع غزة على بعد نحو 10 كم. إسرائيل استوردت حوالي 179 ألف برميل يوميًا من النفط الخام عبر عسقلان، في شهر سبتمبر الماضي، من إجمالي الواردات البالغة حوالي 205 آلاف برميل يوميًا، ووصلت باقي الشحنات عبر ميناء حيفا. ومنذ إغلاق عسقلان، استوردت إسرائيل شحنة خام واحدة على الأقل عبر ميناء إيلات على البحر الأحمر، كما هو موضح في الشكل التالي.

تأثيرات متوقعة على فلسطين

يعاني قطاع غزة البالغ مساحته حوالي 365 كم مربعًا من أزمة خانقة في ملف الكهرباء، منذ الاستهداف الإسرائيلي لمحطة التوليد الوحيدة في يونيو من عام 2006. حيث لا يزيد إجمالي عدد ساعات وصل وفصل التيار الكهرباء على 8 ساعات يوميًا في أفضل أحوال التوزيع، غير أن جذور الأزمة تمتد منذ نشأة المحطة في عام 1999، فهي لا تستطيع إنتاج أكثر من 120 ميجاوات.

وعليه يمكن القول، إن قطاع غزة عانى من نقص حاد في مصادر الطاقة، يتجلى أثر ذلك بانقطاع التيار الكهربائي أكثر من 13 ساعة يوميًا نتيجة توفر أقل من 45% فقط من احتياج المواطنين للكهرباء (وذلك قبل الحرب الحالية)، كما أن معظم مناطق الضفة الغربية تحصل على الكهرباء عن طريق شرائها من شركة الكهرباء الإسرائيلية، مما يجعل المواطنين الفلسطينيين عرضة لابتزاز الشركة الإسرائيلية، حيث يبلغ متوسط استهلاك فلسطين من الطاقة الكهربائية سنويًا نحو 1.8 ألف ميجاوات، منها قرابة 600 ميجاوات لقطاع غزة. ولذلك يواجه قطاع غزة عجزًا شديدًا في الكهرباء إذ لا يزيد إجمالي الطاقة المتوفرة حاليًا على 220 ميجاوات، بحسب بيانات شركة توزيع كهرباء في غزة، من مصدرين رئيسيين:

- محطة توليد الكهرباء الوحيدة.

- الخطوط الإسرائيلية.

وتعتمد فلسطين على إسرائيل حاليًا للحصول على نحو 95% من الطاقة الكهربائية، والنسبة المتبقية من الأردن ومصادر الطاقة الشمسية، كما هو موضح في الشكل التالي.

واستكمالًا لما سبق، ستؤدي الأزمة الراهنة إلى وقف المحاولات والجهود الراهنة لحل أزمة حقول غزة للغاز والتي كانت من أهم محاور حل أزمة الكهرباء للشعب الفلسطيني.

تأثيرات متوقعة على دول الاتحاد الأوروبي

تحت وطأة تداعيات الحرب الروسية الأوكرانية وتوقف الإمدادات الروسية من الغاز الطبيعي، فضلًا عن العقوبات المفروضة على موسكو وآثارها على دول القارة الأوروبية نفسها، والتي عانت خلال العام الماضي من أزمة طاقة مستعرة، فيما تتسبب التوترات الحالية بالمنطقة في تصاعد مخاوف مماثلة، ولا سيما في ظل السيناريوهات المحتملة للتوترات الحالية، بما في ذلك السيناريو الأسوأ المرتبط بتوسع دائرة الصراع ودخول أطراف جديدة، بما يهدد بتداعيات شديدة على الأسواق، بما في ذلك أسواق الطاقة، الأمر الذي يهدد بمعاناة متجددة للقارة العجوز التي بالكاد تسعى للعبور من ارتدادات الحرب في أوكرانيا.

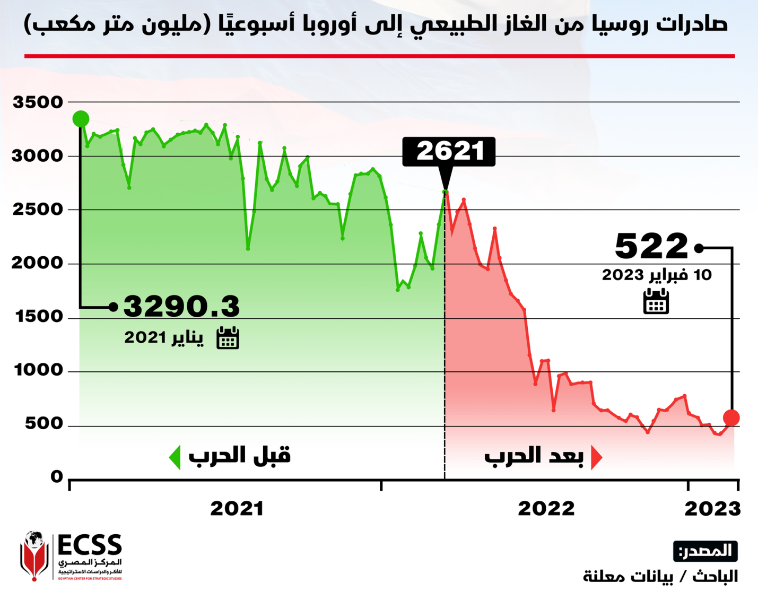

ومن الجدير بالذكر أن موسكو قلصت التدفقات عبر خط الأنابيب نورد ستريم الذي ينقل الغاز الروسي إلى ألمانيا إلى حوالي 40% في يونيو من العام الماضي وحوالي 20% في يوليو، بالإضافة إلى قطع الإمدادات عن عدة دول أوروبية مثل بلغاريا والدنمارك وفنلندا وهولندا وبولندا، وخفضت التدفقات عبر خطوط أنابيب أخرى منذ بدء حربها على أوكرانيا، كما هو موضح في الشكل التالي.

وعليه يمكن القول، إنه بالنسبة لأوروبا لا تزال تواجه مخاطر متعددة محتملة ولكنها من الممكن أن تكون محدودة التأثير، فيما يخص إمدادات الغاز خلال فصل الشتاء الحالي، ولكن هناك مخاطر على القدرة على تحمل التكاليف وأمن الإمدادات وذلك مع استمرار المخاوف بشأن القدرة على تحمل تكاليف الغاز. بشكل عام، الوضع في صناعة الغاز الأوروبية لا يزال هشًا ومتهالكًا (مع ضعف البنية التحتية)، مع وجود مخاطر محتملة متعددة على الإمدادات بما في ذلك الصراع الحالي في الشرق الأوسط، حيث تعاني القارة من ضعف كبير وعدم توافر محطات إسالة كثيرة، كما هو موضح في الشكل التالي.

ولذلك لا يزال التأثير محدودًا للعديد من الأسباب التي يمكن تلخيصها في النقاط التالية:

- امتلاء المخزون الاستراتيجي من الغاز بالنسبة لدول القارة الأوروبية بمستويات مرتفعة وبشكل مبكر خلال العام الحالي (قد تصل إلى حوالي 98% وبحوالي زيادة قدرها 8% عن الهدف الأساسي)، وساهم في ذلك انخفاض الطلب بشكل عام على الغاز وذلك بنسبة تتخطى 10%، كما هو موضح في الشكل التالي.

- الشتاء الماضي لم يكن باردًا بشكل كبير وبالرغم من الصعوبات التي واجهت القارة خلال العام الماضي إلا أن الأمور كانت محدودة نسبيًا، وبالتالي بقي جزء كبير من المخزون السابق يمكن الاستفادة منه خلال الشتاء الحالي، ومع إضافة إنه حتى اليوم لا تزال هناك درجات حرارة مرتفعة بشكل ملحوظ.

- الغاز الإسرائيلي يتم تصديره للقارة الأوروبية ولكن بمستويات ضئيلة نسبيًا، وسريعًا ما يمكن أن تتم الاستعاضة عنه من سوق الغاز المسال العالمية المتوفرة (الولايات المتحدة الأمريكية، والنرويج، أو من الجزائر)، وبالتالي التأثير قد يظل محدودًا (وفقًا للسيناريو الحالي).

- على الرغم من أن ارتفاع الأسعار من 30 يورو إلى حوالي 55 يورو (زيادة قد تبدو محدودة)، وهو الارتفاع الذي من شأنه نوعًا ما أن يؤدي في سوق ما للضغط على مستويات الأسعار وتكاليف الإنتاج، لكن لا تزال الأمور محدودة نسبيًا، كما أن أغلب الشركات الأوروبية تستطيع اليوم تحمل التكاليف المؤقتة، على اعتبار أن أغلب العقود طويلة الأجل، بينما هذه التقلبات قصيرة الأجل لن تؤثر بشكل كبير.

- استهلاك الغاز الطبيعي في دول الاتحاد الأوروبي لم يكن كبيرًا، وبالتالي انخفض الطلب بشكل عام على المُنتج، وفي المقابل كان هناك عرض لا بأس به في السوق المحلية، كما أن المخزونات الاستراتيجية قد تكفي لسد الحاجة.

واستكمالًا لما سبق، بكل تأكيد هناك مخاطر جيوسياسية معروفة وعديدة، بعد أن برزت إلى السطح التوترات الحالية بين إسرائيل وفلسطين، وبالتالي احتمالات تأثر الغاز القادم من إسرائيل نحو أوروبا أو الغاز الوارد من مصر قائمة، ولكن لا تزال التأثيرات محدودة، وذلك وفقًا لسيناريو الأحداث الحالية في غزة.

وفي سياق الأسواق التي تعتمد عليها القارة العجوز لتأمين إمدادات الغاز من كل من النرويج والجزائر بشكل أساسي خلال الفترة المقبلة، حيث تُعد النرويج ثاني أكبر مورد للغاز في أوروبا بعد روسيا، على زيادة الإنتاج لمساعدة الاتحاد الأوروبي في تحقيق هدفه المتمثل في إنهاء الاعتماد على الوقود الأحفوري الروسي بحلول عام 2027، وتمكنت النرويج من سحب البساط من روسيا، وأصبحت أكبر مورد للغاز إلى الاتحاد الأوروبي، ويُصدر الغاز النرويجي عبر خطوط الأنابيب إلى بريطانيا وألمانيا وبلجيكا وفرنسا، وتمكنت النرويج من تجاوز روسيا بصفتها المورد الرئيس للغاز إلى أوروبا حتى قبل قطع الإمدادات الروسية، كما هو موضح في الشكل التالي.

وتعتبر الجزائر عاشر أكبر منتج للغاز في العالم، وتشير البيانات الاقتصادية إلى أن شحنات الغاز الطبيعي المسال المصدرة من هناك في عام 2021 وجهت بشكل كبير إلى الأسواق الأوروبية. وهذا يضع الجزائر في المرتبة الرابعة بين مصدري الغاز الطبيعي المسال إلى أوروبا، والتي تعتبر ألمانيا واحدة من أكبر أسواقها. وتُشكل الجزائر مع مصر ونيجيريا قوة أفريقية هائلة في صناعة الغاز الطبيعي عالميًا، كما هو موضح في الشكل التالي.

وتتشكل خريطة الغاز جغرافيًا من حيث الإمدادات، كما هو موضح في الشكل التالي.

تأثيرات متوقعة على مصر

طبقًا للتقرير الصادر في إبريل من عام 2022 من إدارة معلومات الطاقة الأمريكية، يُعد الغاز الطبيعي الوقود الأكثر استهلاكًا في مصر، يليه البترول والسوائل الأخرى وذلك في عام 2020، حيث شكلت الطاقة المتجددة والفحم حوالي 6% و1% على التوالي من إجمالي استهلاك الدولة كما هو موضح في الشكل التالي.

بشكل عام، تفوقت صادرات مصر من الغاز المسال في العام الماضي على قطر والجزائر وسلطنة عمان وذلك من حيث نسبة النمو في إجمالي الصادرات مقارنة بعام 2021، حيث سجلت في الربع الأخير من العام الماضي نسبة نمو حوالي 13% على أساس سنوي (تقرير أوابك لعام 2023)، حيث سجلت صادرات مصر من الغاز المسال في إجمالي عام 2022 النسبة الأعلى على مستوى الدول العربية، إذ تفوقت على سلطنة عمان التي ارتفعت صادراتها بنسبة حوالي 6.6%، وقطر حوالي 2% فقط.

بالإضافة إلى أن قيمة إيرادات صادرات مصر من الغاز بلغت حوالي 8.4 مليارات دولار العام الماضي وذلك مقارنة بحوالي 3.5 مليارات دولار خلال عام 2021، أي بنسبة زيادة حوالي 170%، وذلك بسبب زيادة أسعار تصدير الغاز المسال عالميًا.

وسجلت صادرات مصر من الغاز المسال خلال 2022 حوالي 7.4 ملايين طن، مقابل حوالي 6.6 ملايين طن في عام 2021. وقد حققت مصر رقمًا قياسيًا في صادرات الغاز لتصل إلى 8 ملايين طن -تشمل صادرات الغاز عبر خطوط الأنابيب- في العام الماضي مقارنة بنحو حوالي 7 ملايين طن في عام 2021. وقد حققت المركز الثاني عربيًا والخامس عالميًا في التصدير للدول الأوروبية كما هو موضح في الشكل التالي.

ووفقًا للبيانات المُعلنة، تصدرت تركيا قائمة الوجهات المستقبلة لصادرات وشحنات الغاز المسال المصري من محطة دمياط بحصة حوالي 27%، ثم جاءت إسبانيا بحصة حوالي 21%، وهولندا بحوالي 9%، وكوريا الجنوبية بحوالي 6%، وفرنسا بحوالي 8%، وتوزعت الحصة المتبقية على عدة أسواق أخرى، واستحوذت الأسواق الأوروبية مجتمعة بما فيها المملكة المتحدة وتركيا على نحو حوالي أكثر من 82% من إجمالي صادرات محطة دمياط للإسالة خلال العام الماضي، كما هو موضح في الشكل التالي.

وفي السياق ذاته، شكلت مصر نقطة عبور للغاز الإسرائيلي (بسبب ضعف البنية التحتية للجانب الإسرائيلي) حيث بلغت الصادرات الإجمالية لمصر من الغاز الطبيعي المسال نحو سبعة ملايين طن في عام 2022، منها خمسة ملايين طن ذهبت إلى الاتحاد الأوروبي، مقارنة بواردات إجمالية للاتحاد الأوروبي تبلغ 96 مليون طن، ومقارنة بالتجارة العالمية للغاز الطبيعي المسال التي تزيد على 400 مليون طن سنويًا. على الرغم من ذلك، في ظل محدودية سوق الغاز الطبيعي المسال العالمية، فإن احتمال فقدان تلك الإمدادات نسبيًا في بداية الشتاء قد تسبب بضغوط تصاعدية على أسعار الغاز في كل أنحاء أوروبا وآسيا.

وفقًا لما سبق، فإن مصر تستورد الغاز من إسرائيل وتقوم بتسييله في محطات الإسالة المحلية، ثم إعادة تصديره إلى أوروبا، وبالتالي فهو أمر مفيد للجانبين (المصري والإسرائيلي) بينما حالة الحرب القائمة الآن ستؤثر على ذلك. وخلال الصيف يكون هناك موسم في الطلب المحلي، فتكون الأولوية للسوق المحلية، وخلال الشتاء ينخفض الطلب المحلي ومن ثم تستطيع مصر التصدير للقارة الأوروبية، ومن مصلحة الجانب الإسرائيلي العمل على إعادة ضخ الغاز لأنه بكل تأكيد أمر مفيد للاقتصاد، كما هو موضح في الشكل التالي وجود مصر ضمن الدول المُصدرة للغاز لدول أوروبا.

تأثيرات متوقعة على قطاع الطاقة في لبنان

قطاع الطاقة في لبنان يُعد أحد أبرز المؤشرات على تضرر قطاع الطاقة في شرق المتوسط، حال اتساع دائرة الصراع (سيناريو اتساع رقعة الصراع)، إذ يعاني من الفوضى منذ عام 2019. فإذا تفاقمت التوترات بين إسرائيل وحزب الله، فلن يكون لدى حكومة تصريف الأعمال القدرة على معالجة حالات الطوارئ الجديدة المتعلقة بالنفط والطاقة. حيث إن الصراع الأخير بين إسرائيل وحزب الله في عام 2006، شهد قصف إسرائيل لصهاريج تخزين النفط في محطة الجية الساحلية لتوليد الكهرباء في جنوب لبنان، مما تسبب في كارثة كبيرة وذلك إثر تسرب كبير لزيت الوقود الثقيل إلى البحر المتوسط. بالإضافة إلى ذلك، فإن الصراع الكبير بين حزب الله وإسرائيل من شأنه أن يؤثر -أيضًا- في حركة الشحن إلى لبنان، مما يزيد الضغوط على الاقتصاد اللبناني المتهالك.

واستكمالًا لما سبق، مستقبل اكتشافات النفط والغاز في لبنان أصبح على المحك، وذلك بعد النتائج المخيبة للآمال التي أسفرت عنها عمليات الحفر في حقل قانا للغاز بالقرب من الحدود الإسرائيلية مؤخرًا مما يهدد فرص توفير بدائل قوية لقطاع الطاقة المحلي.

ختامًا، سيعتمد تأثير الحرب على غزة على توازن أسواق الغاز إقليميًا وعالميًا، وعلى مدى تفاقمها على المديين القصير والمتوسط، وعلى الأثر الأوسع نطاقًا الذي يمكن أن يحدثه الضغط على إنتاج الغاز الإسرائيلي، وكذلك التأثير على مستقبل استثمارات مشاريع الغاز الطبيعي على المدى الطويل في منطقة شرق البحر الأبيض المتوسط، بالإضافة إلى المخاطر المرتبطة بحركة الشحنات وسفن الغاز في منطقة الشرق الأوسط. ومن شأن توسع رقعة الصراع أن يزيد من الضغوط على أمن البنية التحتية ومنشآت الطاقة بشكل عام، التي تربط موردي الغاز في شمال أفريقيا وأوروبا، مما يزيد حالة عدم اليقين والتقلبات في أسواق الغاز العالمية.

المصدر: https://ecss.com.eg/38014/