تلجأ حكومات كافة دول العالم إلى الاستدانة من الداخل والخارج لتغطية العجز في الموازنة العامة، وعلى الرغم من أن عملية الاستدانة لتمويل موازنات الحكومات هي عملية طبيعية تتجه إليها كافة الدول المتقدمة والنامية، إلا إنه مع اختلاف الاوضاع الاقتصادية التي يشهدها الاقتصاد العالمي واختلاف حدة تأثيرها بين الدول وبعضها البعض يؤدي ذلك إلى اختلاف الفرص والمخاطر المرتبطة بعملية الاستدانة من دولة لأخرى ومن فترة زمنية لأخرى داخل الدول الواحدة. وفي هذا الإطار يتناول المقال بحث الفرص والمخاطر للسندات الدولارية المصرية في ظل الانعكاسات الاقتصادية للأوضاع العالمية الحالية.

السندات الدولارية المصرية

تعرف السندات الدولارية بأنها أوراق مالية حكومية تقترض بموجها الحكومات من الأسواق الدولية ويتراوح أجل تلك السندات من عام إلى أكثر من 40 عام، وتتحدد أسعار الفائدة لتلك السندات من قبل الجهة المصدرة للسند مسترشدة بنسب الفائدة السائدة في الدولة التي يتم الطرح بها.

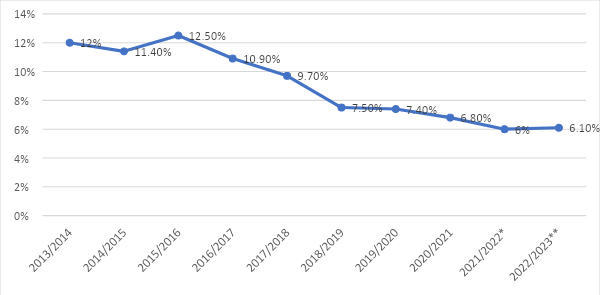

وتسجل الموازنة العامة في مصر عجز إجمالي يقدر بنحو 6% عام 2021/2022، ويتم تمويل هذا العجز من مصادر مالية محلية وأجنبية يأتي على رأسها طرح السندات الحكومية بالسوق المصرية أو طرح السندات الدولارية بالأسواق الدولية. وقد طرحت الحكومة المصرية سندات دولاريه بالدولار الأمريكي واليورو والين الياباني بالإضافة إلى الإعلان عن دراسة إمكانية طرح سندات ياليوان الصيني.

نسبة عجز الموازنة العامة من الناتج المحلي الإجمالي

*مقدرة/ ** مستهدفة

السندات الدولارية المصرية (بالمليون دولار)

فرص ومخاطر طرح السندات الدولارية في ظل الظروف الراهنة

تعتبر السندات الدولارية وسيلة جيدة لتنويع مصادر التمويل ومد أجل استحقاقها، إلا إنها تنطوي على عدة مخاطر بالنسبة للدولة المصدرة للسند وكذلك بالنسبة لمشتري السند، ومن أهم تلك المخاطر مخاطر أسعار الفائدة والمخاطر المرتبطة بتغير أسعار الصرف ومخاطر الإفلاس.

وتعرف مخاطر أسعار الفائدة بانها المخاطر الناتجة عن تغير أسعار الفائدة منذ إصدار السند وحتى أجل استحقاقه. فإذا ارتفعت أسعار الفائدة بعد إصدار السند تنخفض جاذبية السند في سوق التداول وينخفض سعره بما يمثل خسارة لحامل السند والعكس في حالة انخفاض أسعار الفائدة. أما بالنسبة للدولة المصدرة للسندات فإن إصدار السندات خلال فترات ارتفاع أسعار الفائدة يزيد من تكلفة خدمة الدين ويحمل موازنة الدولة بأعباء مالية إضافية.

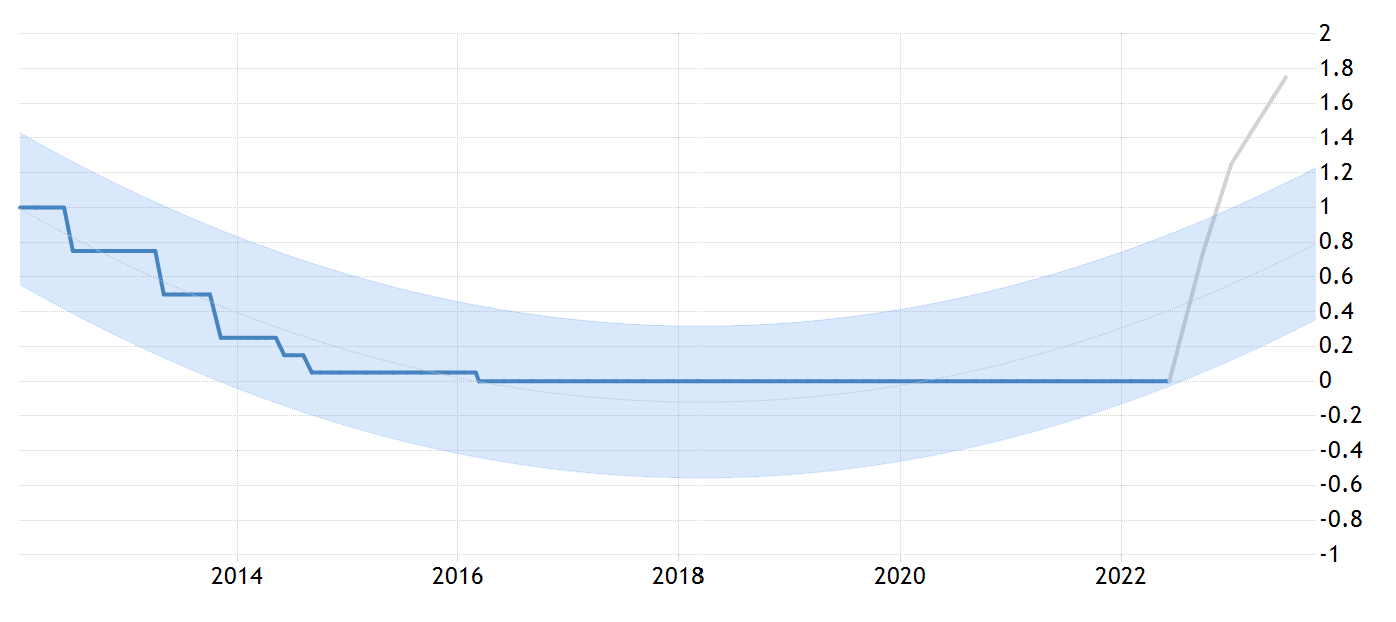

أسعار الفائدة الامريكية

يلاحظ من الشكل السابق انخفاض أسعار الفائدة الامريكية خلال عامي 2020 و2021 بما يمثل فرصة جيدة لإصدار السندات المقومة بالدولار الأمريكية بتكلفة منخفضة، وبالفعل فقد أصدرت الحكومة المصرية سندات دولارية بقيمة إجمالية تقدر بنحو 12.5 مليار دولار.

السندات الدولارية المصرية المصدرة بالدولار الامريكي

| القيمة الاسمية بالمليار | تاريخ الاصدار | الكوبون | تاريخ الاستحقاق |

| 1.250 | 29 مايو2020 | 5.75 | 29مايو2024 |

| 0.750 | 6 أكتوبر 2020(سندات خضراء) | 5.25 | 6اكتوبر 2025 |

| 0.750 | 16 فبراير 2021 | 3.875 | 16 فبراير 2026 |

| 1.125 | 30 سبتمبر 2021 | 5.8 | 30سبتمبر 2027 |

| 1.5 | 16 فبراير 2021 | 5.875 | 16 فبراير 2031 |

| 1.750 | 29مايو 2020 | 7.625 | 29 مايو 2032 |

| 1.125 | 30 سبتمبر 2021 | 7.3 | 30سبتمبر 2033 |

| 2 | 29 مايو 2020 | 8.8750 | 29مايو 2050 |

| 0.750 | 30سبتمبر2021 | 8.75 | 30سبتمبر2051 |

| 1.5 | 16 فبراير2021 | 7.5 | 16 فبراير 2061 |

ومن جهة أخرى، فانه يلاحظ مع اتجاهات أسعار الفائدة الأمريكية نحو الارتفاع منذ فبراير 2022 والتوقعات بمزيد من الارتفاع خلال الفترة المقبلة أن ترتفع تكلفة إصدار السندات الدولارية المقومة بالدولار الأمريكي.

أسعار الفائدة على اليورو

وينطبق التحليل ذاته على السندات الدولارية المقومة باليورو والتي يلاحظ انخفاض تكلفتها خلال فترات انخفاض أسعار الفائدة على اليورو منذ أواخر عام 2014 وحتى منتصف يوليو 2022، وقد طرحت مصر خلال تلك الفترة سندات دولاريه مقومة باليورو بلغت قيمتها نحو 4 مليار يورو خلال عامي 2018 و2019.

السندات الدولارية المصرية بالمصدرة باليورو

| القيمة الاسمية بالمليار | تاريخ الاصدار | الكوبون | تاريخ الاستحقاق | تصنيف فيتش الائتماني |

| 0.750 | 11 ابريل 2019 | 4.750 | 11ابريل 2025 | B+ |

| 1 | 16 ابريل 2018 | 4.750 | 16ابريل 2026 | B |

| 1 | 16 ابريل 2018 | 5.625 | 16 ابريل 2030 | B |

| 1.250 | 11 ابريل 2019 | 6.375 | 11 ابريل 2031 | B+ |

ومع بدء ارتفاع أسعار الفائدة على اليورو في 21 يوليو الماضي وتوقع اتجاهها لمزيد من الارتفاع أن ترتفع تكلفة اصدار السندات المقومة باليورو.

أسعار الفائدة على الين الياباني

وعلى خلاف أسعار الفائدة على كل من الدولار الأمريكي واليورو، يلاحظ استقرار أسعار الفائدة على الين الياباني وتوقع استقراراها على المدى المتوسط، ومن ثم ينخفض تكلفة إصدارها مقارنة بمثيلاتها من السندات المقومة بالدولار واليورو، وقد أصدرت الحكومة المصرية في 31 مارس 2022 سندات بقيمة 60 مليار ين ياباني بعائد 0.85 تستحق في 31 مارس 2027.

وبجانب مخاطر أسعار الفائدة هناك مخاطر أسعار الصرف والتي تنشأ من اختلاف قيمة العملة المحلية مقابل العملة الاجنبية (المقوم بها السند) في تاريخ الإصدار وتاريخ الاستحقاق؛ فإذا كانت قيمة العملة المحلية مرتفعة في تاريخ الإصدار وتراجعت في تاريخ الاستحقاق يتعرض مصدر السند لمخاطر سعر الصرف، أما إذا كانت العملة المحلية منخفضة في تاريخ الإصدار وارتفعت في تاريخ الاستحقاق يتعرض حامل السند للمخاطر.

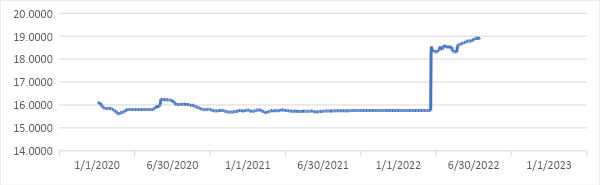

سعر صرف الجنية المصري مقابل الدولار الأمريكي

ويلاحظ مع اتجاه سعر صرف الجنية مقابل الدولار واليورو إلى الارتفاع تزداد مخاطر السندات الدولارية التي يحل اجل استحقاقها خلال تلك الفترة؛ إذ يستوجب ذلك ضرورة توفير الدولة للعملة الأجنبية بسعر مرتفع مقارنة بسعر الحصول عليها وقت إصدار السندات.

سعر صرف الجنية المصري مقابل اليورو

وعلى خلاف الدولار واليورو، يلاحظ اتجاه سعر صرف الجنية مقابل الين الياباني نحو الانخفاض، بما يعني عدم وجود مخاطر بالنسبة للسندات المطروحة بالين الياباني إذا استمر ذلك الاتجاه حتى أجل استحقاقها. ومن الجدير بالملاحظة طرح الدولة للسندات المقومة بالين في31 مارس 2022 عند ارتفاع سعر صرف الجنية مقابل الين، والذي يمثل فرصة جيدة لطرح السندات.

سعر صرف الجنية المصري مقابل الين الياباني

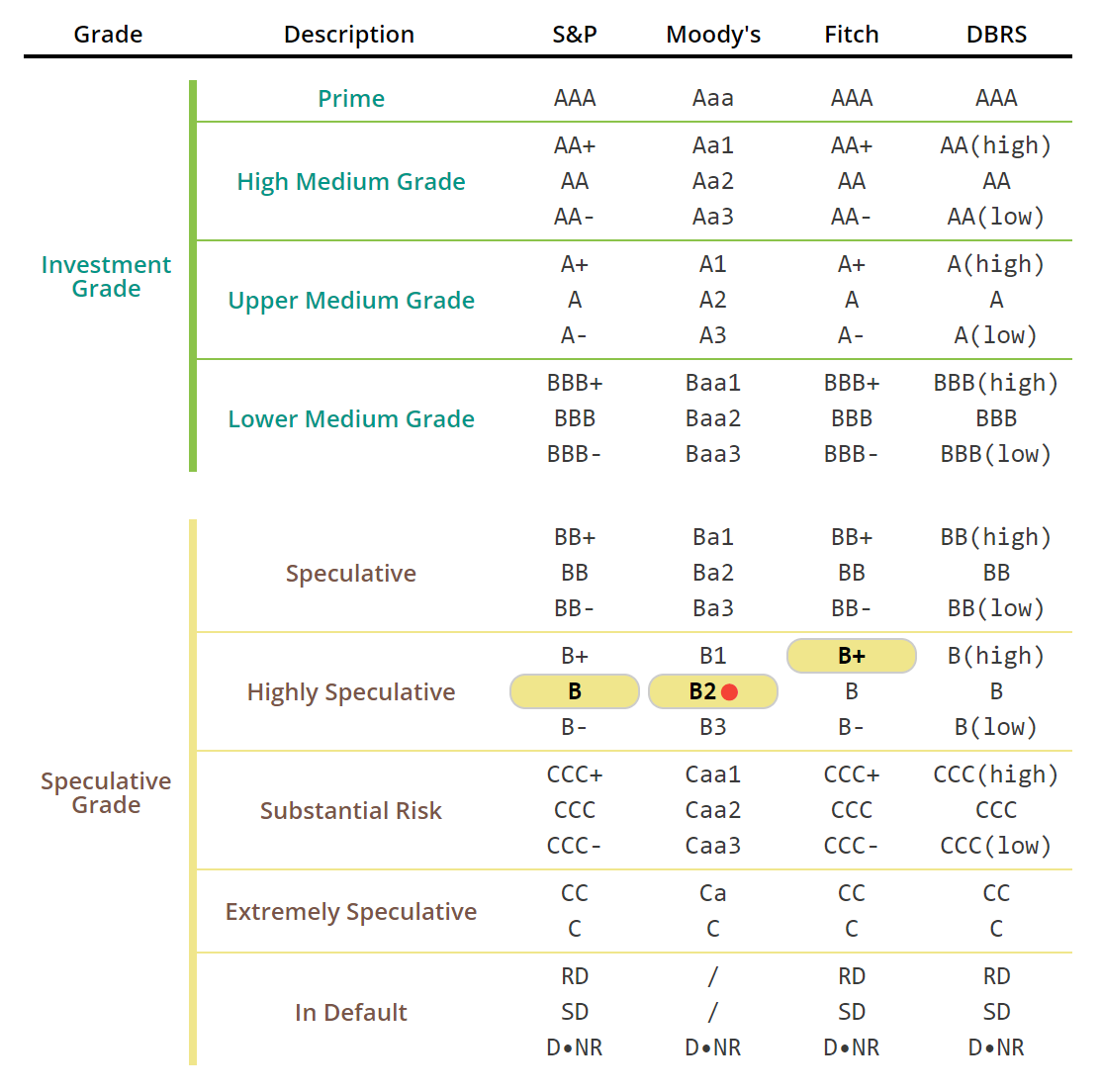

ومن جهة ثالثة، هناك نوع آخر من المخاطر يرتبط بالسندات الدولارية يعرف بمخاطر الإفلاس والذي ينشأ نتيجة طرح الدولة لسندات بعملة دولية، فإذا حل أجل استحقاق السندات ولم يتوفر بالدولة المصدرة نقد أجنبي يوازي كامل قيمة السندات تتعرض الدولة لمخاطر عدم السداد. وفي هذا الإطار يأتي دور مؤسسات التصنيف الائتماني التي تقدر قدرة كل دولة على الوفاء بالتزاماتها، ويتم الاسترشاد بهذا التقييم في تحديد حجم المخاطر المحتملة؛ فكلما ارتفع التصنيف الائتماني للدولة ترتفع قدرتها على السداد وتتمكن من الاقتراض بشروط ميسرة وأسعار فائدة أقل. ويوضح الشكل التالي تصنيف مصر الائتماني وفقا لمؤسسات التصنيف الثلاث.

التصنيف الائتماني لمصر

ويلجأ حامل السند إلى التحوط من مخاطر الإفلاس بشراء عقود مبادلة مخاطر الائتمان credit default swaps والتي تعد بمثابة وثيقة تامين تصدر من بنوك وشركات الاستثمارات، والتي يلاحظ ارتفاع الطلب عليها ومن ثم ارتفاع أسعارها كلما انخفض التصنيف الائتماني للدولة المصدرة.

.

رابط المصدر: