- أندريا بيسكاتوري

- مارتن شتومر

- نيكو فالكس

الصعود الحاد في أسعار الغاز الطبيعي يتغلغل تأثيره في أسواق الطاقة العالمية – وفي قطاعات اقتصادية أخرى بدءا من المصانع وحتى المرافق.

يتجمع الآن مزيج من العوامل غير المسبوقة التي تعكر الأجواء في أسواق الطاقة العالمية، وتعيد إلى الأذهان ذكريات أزمة الطاقة التي وقعت في سبعينات القرن الماضي، وتزيد من تعقيد آفاق التضخم والاقتصاد العالمي التي يغلب عليها عدم اليقين بالفعل.

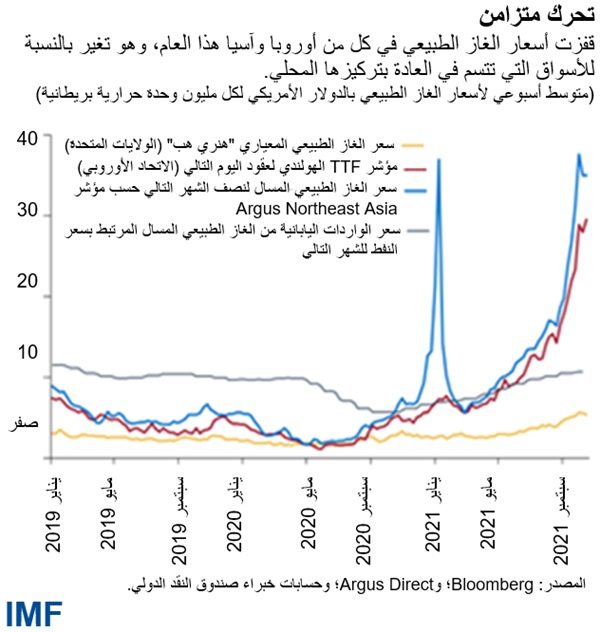

فقد ارتفعت الأسعار الفورية للغاز الطبيعي بأكثر من أربعة أضعاف مسجِّلة مستويات قياسية في أوروبا وآسيا، وهي ارتفاعات سعرية حادة غير مسبوقة من حيث استمراريتها وبعدها العالمي. وكالعادة، تتسم هذه التحركات بالموسمية والتركيز المحلي. فعلى سبيل المثال، شهدت الأسعار الآسيوية قفزة مماثلة في العام الماضي ولكن تداعياتها لم تنتقل آنذاك مؤدية إلى ارتفاع مصاحب في أوروبا.

قفزت أسعار الغاز الطبيعي في كل من أوروبا وآسيا هذا العام، وهو تغير بالنسبة للأسواق التي تتسم في العادة بتركيزها المحلي.

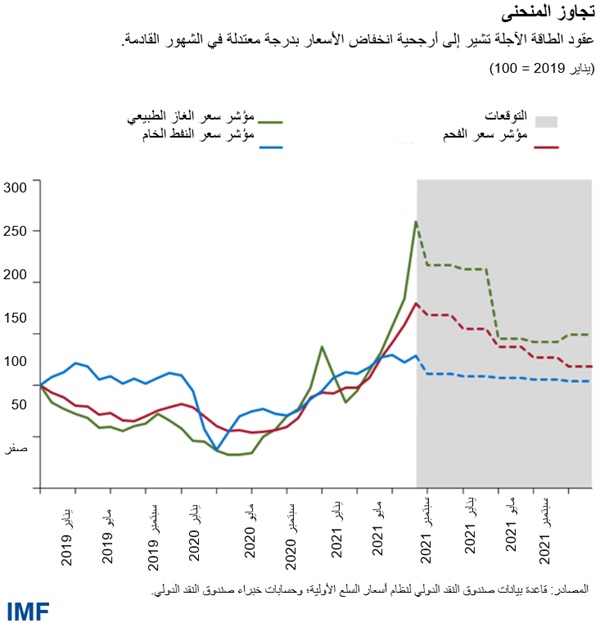

ونتوقع أن ترتد هذه الأسعار إلى مستويات أقرب إلى الطبيعية في مطلع العام القادم حين ينحسر الطلب على الطاقة لأغراض التدفئة وتتعدل على أساسه الإمدادات. غير أنه إذا ظلت الأسعار على ارتفاعها المشاهد في الآونة الأخيرة، فقد يتحول الأمر إلى عبء معوق للنمو العالمي.

وفي الوقت نفسه، بدأ الشعور بالآثار المتوالية لهذه الأسعار في أسواق الفحم والنفط. فقد وصلت أسعار النفط الخام “برنت”، الذي يمثل المعيار العالمي، مؤخرا إلى مستوى لم تشهده منذ سبع سنوات حيث تجاوز سعر البرميل 85 دولارا، مع بدء أعداد متزايدة من المشترين في البحث عن بدائل لتوليد طاقة التدفئة والكهرباء في ظل نقص فعلي في الإمدادات. وهناك طلب مرتفع على الفحم، وهو أقرب بديل لهذا الخام النفطي، حيث يتزايد لجوء محطات توليد الكهرباء إلى استخدامه. وقد دفع هذا بالأسعار إلى أعلى مستوى لها منذ عام 2001، مما قاد بدوره إلى ارتفاع تكلفة ترخيص انبعاثات الكربون في أوروبا.

ركود وازدهار وإمدادات غير كافية

وبالنظر إلى هذه الخلفية، من المفيد أن نعود بالذاكرة إلى بداية الجائحة، حين عطلت القيود كثيرا من الأنشطة في مختلف قطاعات الاقتصاد. وأفضى ذلك إلى انهيار استهلاك الطاقة، مما أدى بشركات الطاقة إلى إجراء تخفيضات كبيرة في استثماراتها. غير أن استهلاك الغاز الطبيعي انتعش بسرعة –مدفوعا بالإنتاج الصناعي، الذي يمثل حوالي 20% من استهلاك الغاز الطبيعي– مما عزز الطلب في وقت كانت فيه الإمدادات منخفضة نسبيا.

والواقع أن رد فعل إمدادات الطاقة كان بطيئا تجاه الإشارات السعرية نتيجة لنقص العمالة، وتراكم أعمال الصيانة المتأخرة، وزيادة طول الفترة المسبقة التي تستلزمها المشروعات الجديدة، والاهتمام الهزيل من جانب المستثمرين في شركات الطاقة المولَّدة من الوقود الأحفوري. فإنتاج الغاز الطبيعي في الولايات المتحدة، على سبيل المثال، لا يزال دون مستويات ما قبل الأزمة، بالإضافة إلى انخفاض الإنتاج في هولندا والنرويج أيضا. كذلك تباطأت الشحنات من أكبر مورد لأوروبا، وهو روسيا.

وأدت الأحوال الجوية أيضا إلى تفاقم اختلالات سوق الغاز. فقد زاد الطلب على التدفئة والتبريد من جراء برد الشتاء القارس وحر الصيف الشديد في نصف الكرة الشمالي. وفي الوقت نفسه، انخفض توليد الطاقة المتجددة في الولايات المتحدة والبرازيل بسبب موجات الجفاف، مما كبح إنتاج طاقة المياه من جراء انخفاض منسوب الخزانات، وكذلك بسبب انخفاض توليد الطاقة من الرياح في أوروبا الشمالية إلى مستوى دون المتوسط في صيف وخريف هذا العام.

إمدادات الفحم ومخزوناته

وبينما يمكن أن يساعد الفحم على تعويض النقص في الغاز الطبيعي، فإن بعض هذه الإمدادات تعرضت للانقطاع أيضا. فالعوامل اللوجستية أو العوامل المتعلقة بالطقس أحدثت شللا في إنتاج أستراليا وجنوب إفريقيا، بينما هبط إنتاج الفحم في الصين، أكبر منتج ومستهلك للفحم في العالم، في ظل أهداف الانبعاثات التي لا تشجع استخدام الفحم وإنتاجه بينما تحفز على استخدام مصادر الطاقة المتجددة أو الغاز.

وواقع الأمر أن مخزونات الفحم الاحتياطية الصينية تسجل حاليا مستويات منخفضة قياسية، مما يزيد من خطر نقص إمدادات الوقود لمحطات توليد الكهرباء في الشتاء. وفي أوروبا، أصبح مخزون الغاز الطبيعي دون المستوى المتوسط قبل حلول فصل الشتاء، مما يضيف إلى مخاطر ارتفاع الأسعار في ظل تنافس المرافق على الموارد الشحيحة قبل حلول الجو البارد.

أسعار الطاقة والتضخم

غالبا ما يكون لأسعار الفحم والغاز الطبيعي تأثير أقل على أسعار المستهلكين مقارنة بتأثير النفط لأن فواتير استهلاك الأُسَر للكهرباء والغاز الطبيعي غالبا ما تكون خاضعة للتنظيم، والأسعار أقل مرونة. وحتى مع ذلك، فإن منتجي القطاع الصناعي الذين يعتمدون على الوقود لصناعة الكيماويات أو الأسمدة يواجهون ارتفاعا في أسعار الغاز الطبيعي. وهذه الديناميكيات تدعو إلى القلق البالغ إذ بدأت تؤثر على الآفاق التي يخيم عليها عدم اليقين بالفعل في ظل انقطاعات سلاسل الإمداد، وتصاعد أسعار الغذاء، وزيادة الطلب.

وإذا ظلت أسعار الطاقة على مستوياتها الحالية، فسوف ترتفع قيمة إنتاج الوقود الأحفوري العالمي كنسبة من إجمالي الناتج المحلي هذا العام من 4,1% (حسب التقديرات التي تضمنتها توقعاتنا الصادرة في يوليو الماضي) إلى 4,7%. وفي العام القادم، يمكن أن تصل النسبة إلى 4,8% مقارنة بنسبة 3,75% حسب توقعات شهر يوليو. ومع افتراض أن نصف هذه الزيادة في تكاليف النفط والغاز والفحم يرجع إلى انخفاض الإمدادات، فمن شأن هذا أن يمثل انخفاضا قدره 0,3 نقطة مئوية في نمو الاقتصاد العالمي هذا العام وحوالي 0,5 نقطة مئوية في العام القادم.

أسعار الطاقة تعود إلى طبيعتها في العام القادم

وبينما تفرض انقطاعات الإمداد وضغوط الأسعار تحديات غير مسبوقة لعالم يعاني بالفعل في مواجهة تعافٍ متفاوت من الجائحة، فإن الأمر المشجع بالنسبة لصناع السياسات هو أن الموقف لا يشبه صدمة الطاقة التي حدثت في مطلع سبعينات القرن الماضي.

نعود إذن للنفط؛ فقد ارتفعت أسعاره أربعة أضعاف، مما ألحق ضررا مباشرا بالقوة الشرائية للأسر والأعمال، وأدى في نهاية المطاف إلى ركود عالمي. وبعد قرابة نصف قرن، نظرا لتراجع دور الفحم والغاز الطبيعي في الاقتصاد العالمي، سيتعين حدوث ارتفاع أكبر بكثير في أسعار الطاقة لكي تُحْدِث مثل هذه الصدمة الحادة.

وبالإضافة إلى ذلك، فإننا نتوقع عودة أسعار الغاز الطبيعي إلى مستوياتها العادية بحلول الربع الثاني من العام حين تخف الضغوط الموسمية مع نهاية الشتاء في أوروبا وآسيا، وهو ما تشير إليه أسواق العقود الآجلة أيضا. ومن المرجح أيضا أن تنخفض أسعار الفحم والنفط الخام. غير أن عدم اليقين لا يزال مرتفعا وقد يؤدي وقوع صدمات صغيرة في الطلب إلى إحداث قفزات جديدة في الأسعار.

خيارات صعبة على صعيد السياسات

يعني هذا أن البنوك المركزية ينبغي أن تنظر بعناية في ضغوط الأسعار الناشئة عن صدمات إمداد الطاقة العابرة، مع التأهب في الوقت ذاته للتحرك بسرعة أكبر – وخاصة في حالة البنوك المركزية ذات الأطر النقدية الأضعف – إذا تحققت مخاطر انفلات التوقعات التضخمية عن ركيزتها.

وينبغي أن تتحرك الحكومات لمنع انقطاعات الكهرباء في حالة قيام المرافق بخفض توليدها إذا تراجعت ربحية هذا النشاط. ذلك أن انقطاع التيار الكهربائي، وخاصة في الصين، يمكن أن يضر بنشاط إنتاج الكيماويات والصلب والصناعة التحويلية، مما يضيف إلى انقطاعات سلاسل الإمداد العالمية أثناء موسم الذروة لمبيعات السلع الاستهلاكية. وأخيرا، فبما أن زيادة فواتير المرافق تنازلية، يمكن لدعم الأسر محدودة الدخل أن يساعد على تخفيف أثر صدمة الطاقة عن شرائح السكان الأشد تأثرا.

……………………………

* أندريا بيسكاتوري، رئيس وحدة السلع الأولية في إدارة البحوث بصندوق النقد الدولي، ونائب رئيس تحرير دورية Money, Credit and Banking.

مارتن شتومر، اقتصادي في وحدة السلع الأولية التابعة لإدارة البحوث في صندوق النقد الدولي.

نيكو فالكس، اقتصادي أول في إدارة البحوث بصندوق النقد الدولي، حيث يركز على أسواق الطاقة والمخاطر المناخية.

https://www.imf.org

.

رابط المصدر: