لا يقل الغاز في كونه سلاحًا جيوسياسيًا واستراتيجيًا وحيويًا في أهميته عن السلاح النووي أو غيره من الأسلحة. وخلال السنوات الماضية عارضت واشنطن ألمانيا وبقية دول الاتحاد الأوروبي في صفقة الغاز الشهيرة مع موسكو، والآن وبعد الأحداث الراهنة (تداعيات الحرب الروسية الأوكرانية، وبعدها توترات الشرق الأوسط)، سيظل الغاز الطبيعي مصدرًا للطاقة على مدى أكثر من 30 سنة مقبلة، لكنه لم يعد مادة اقتصادية خامًا فحسب، بل أصبح مادة قابلة للتوظيف والاستغلال السياسي، مثله مثل النفط، وبالتالي سيكون محكومًا بذات المنطق والآليات التي تحكمت فيما مضى بمصادر الطاقة والثروات الطبيعية.

وعليه، تصاعد الصراع المتعلق بالحرب في الشرق الأوسط أثار القلق بشأن إمكانية استهداف حقول الغاز الإسرائيلية، فما تأثير ذلك في صناعة الغاز العالمية؟

مدخل:

تقع صناعة الغاز الطبيعي في القلب من توترات الشرق الأوسط، لا سيما بالنظر إلى المكانة الإقليمية التي تشغلها إسرائيل في هذا القطاع الاستراتيجي، رغم أن حجم إنتاجها وصادراتها –بالمعايير الدولية- ليس بالكميات الضخمة. تشمل التأثيرات المحتمل تصاعدها –وفق ما تفرضه ظروف وتطورات العمليات الحالية في منطقة الشرق الأوسط وتداعيات العمليات الإسرائيلية الموسعة في لبنان وغزة.

وعليه، لم تعد أسعار النفط الخام والغاز الطبيعي محصنةً ضد التوترات الجيوسياسية التي تموج بها منطقة الشرق الأوسط في الوقت الراهن، وأصبحت أكثر عرضة للعديد من التقلبات في ظل التهديدات لأمن المنشآت النفطية (جرس إنذار حقيقي لأمن الطاقة العالمي). حيث تتفاقم وتيرة التوترات الجيوسياسية والمخاطر في المنطقة بشكل متسارع، والتي تفتح الباب بدورها أمام سيناريوهات تصعيد محتملة تنعكس بذلك بشكل مباشر على الأوضاع الاقتصادية في منطقة الشرق الأوسط، لا سيما فيما يخص القطاعات الأكثر تعرضًا لتلك الاضطرابات الحادة، والتي يأتي على رأسها قطاع الطاقة. عمقت التوترات حالة عدم اليقين المسيطرة على الأسواق، إذ تتفاعل أسواق الطاقة بشكل مباشر مع تلك التطورات الجيوسياسية، وسط سيناريوهات قاتمة تفرض نفسها على المشهد العالمي، حال توسع دائرة التوتر وامتداد الصراع بشكل يهدد الأمن والاستقرار في المنطقة والعالم.

مكانة وأهمية الغاز في الاقتصاد الإسرائيلي

إن اكتشافات إسرائيل خلال السنوات الماضية للغاز الطبيعي في مياهها الإقليمية غيرت من مشهد الطاقة في المنطقة، واجتذبت استثمارات أجنبية ضخمة ومتنوعة، لكن العمليات العسكرية الجارية قد تؤدي إلى إبطاء وتيرة الاستثمار في حقول الغاز في القطاع وعرقلة جهود إسرائيل لجذب المزيد من شركات الطاقة العالمية. جاء أحد أهم الاستثمارات في قطاع الغاز الطبيعي الإسرائيلي في عام 2020 عندما استحوذت شركة شيفرون الأمريكية على حصص في حقلين كبيرين للغاز البحري الإسرائيلي بشرائها شركة نوبل إنيرجي مقابل حوالي أربعة مليارات دولار. وتُعد إسرائيل ثاني أكبر منتج للغاز الطبيعي في شرق المتوسط بعد مصر، حيث تنتج في المتوسط حوالي 276 مليار قدم مكعب سنويًا، وفقًا لإدارة معلومات الطاقة الأمريكية. ومن الجدير بالذكر أن إسرائيل أنتجت ما يقرب من حوالي 22 مليار متر مكعب من الغاز عام 2023، من حقلي ليفياثان وتمار العملاقين، ولذلك أصبحت إسرائيل منتجًا مهمًا للغاز ومصدرًا إقليميًا للغاز الطبيعي.

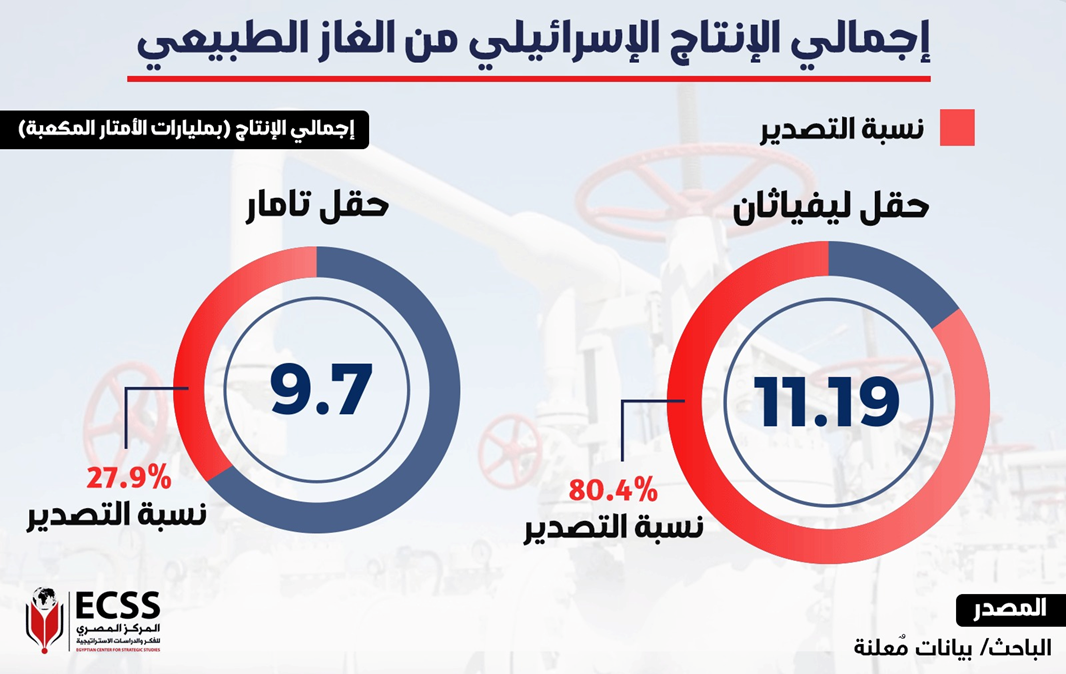

هنا تجدر الإشارة إلى إن إسرائيل ترى في حقول الغاز كنزًا لا يقدر بثمن وعلى هذا الأساس بدأت إسرائيل بالتخطيط لاستثمار ما يصل إلى حوالي 500 مليون دولار لتوسيع طاقة حقل ليفياثان البحري. وتمتلك إسرائيل 5 حقول رئيسية وكانت قبل الحرب تطمح لتصبح مركزًا إقليميًا لتصدير الغاز، كما أنها ضاعفت الصادرات حوالي 20 مرة في آخر خمس سنوات، لذلك فإن تهديد منصات الغاز أو التلويح بتهديدها قد يجعل إسرائيل تتخذ خطوات لا يمكن توقعها لحماية ثروات البحر المتمثلة بحقول الغاز الطبيعي، وتمتلك إسرائيل ثلاث منصات هي كاريش وليفياثان وتمار، (تدير شركة إنيرجين منصة كاريش، بينما تدير شركة شيفرون ليفياثان وتمار). حيث تُزود كاريش وتمار معظم الغاز الطبيعي للسوق المحلية، بينما تزود ليفياثان حوالي 10% فقط من الغاز الطبيعي، ويُصدر معظم الغاز إلى مصر (كنقطة عبور لافتقار إسرائيل للبنية التحتية في صناعة الغاز / محطات الإسالة) والأردن، كما يوضح الشكل التالي حقول إسرائيل البحرية من الغاز الطبيعي.

وعليه، تعتقد جهات كثيرة في إسرائيل أن الغاز الإسرائيلي سيشكل منفذًا مهمًا للدولة على المستوى الإقليمي، ولذلك منحت الحكومة حوالي عدد 12 رخصة استكشاف جديدة لمشغلين جدد خلال الفترة الماضية، بما في ذلك شركة إيني الإيطالية وشركة بريتيش بتروليوم. وذلك بسبب الطموح الإسرائيلي المتمثل في زيادة معدلات الإنتاج من الغاز الطبيعي بمقدار حوالي 15 مليار متر مكعب بحلول عام 2025، عن طريق تكثيف وتطوير حقول الغاز الحالية، بالإضافة إلى زيادة وتسريع عمليات الاستكشاف الجديدة، وإضافة احتياطيات جديدة، ويوضح الشكل التالي أهمية حقل تمار للغاز.

الاستراتيجية الأمريكية وحرية تدفق الطاقة وأمن إسرائيل (أمران ثابتان)

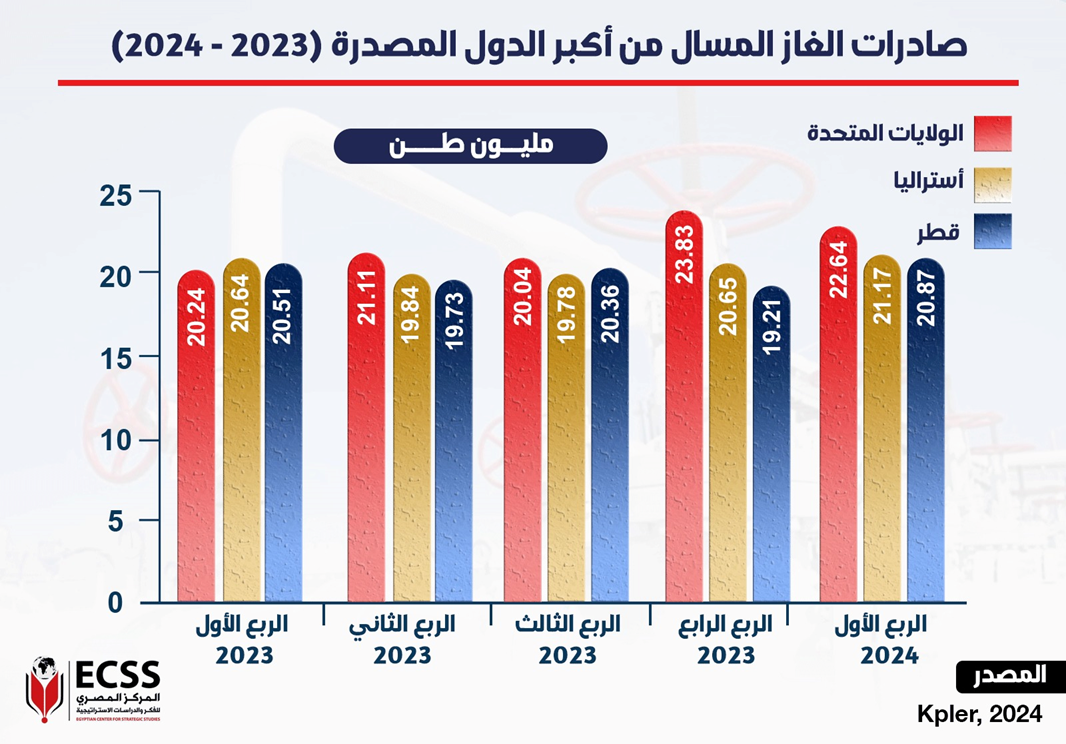

لم يكن استعداد واشنطن لاستخدام قوتها العسكرية الجبارة للدفاع عن حرية تدفق الطاقة في منطقة الشرق الأوسط وحماية إسرائيل وليد أحداث الحرب على غزة، بل هو استراتيجية قديمة وثابتة تجاه المنطقة، بدأت بعد الحرب العالمية الثانية وتبلورت بوضوح مع بداية الحرب الباردة، ثم اكتملت باكتشاف الغاز الإسرائيلي، ولم يتغير في هذه الاستراتيجية الثابتة سوى وسائل تحقيقها، إذ فعلت واشنطن الاستخدام المباشر للقوة العسكرية لتحقيق أهدافها الاستراتيجية في منطقة الشرق الأوسط. حيث تُشكل منطقة الشرق الأوسط لدى واشنطن نموذجًا للسيطرة الجيوسياسية، لاحتوائها على أهم المضائق البحرية، وثروات الغاز العملاقة التي تتنافس عليها الدول الكبرى جميعًا، وأكبر احتياطي نفط في العالم (حوالي 54% من الاحتياطي العالمي)، فضلًا عن تشكيلها نقطة عبور لإمدادات أنابيب الغاز بين ثلاث قارات (بالأخص مصر؛ لما تمتلكه من قدرات كبيرة في صناعة الغاز في المنطقة)، وتحتل الولايات المتحدة الأمريكية صدارة الدول المنتجة للغاز الطبيعي، كما هو موضح في الشكل التالي.

تأثيرات متوقعة على إسرائيل

وفقًا لما سبق، ثمة العديد من التداعيات الناتجة عن تفاقم الحرب الدائرة في منطقة الشرق الأوسط وسط ضبابية في مشهد الطاقة العالمي على قطاع الطاقة الإسرائيلي سواء بشكل مباشر أو غير مباشر، وهي التداعيات التي تتمثل فيما يلي:

في حالة سيناريو الحرب الشاملة (بشكل مباشر) بين إيران وإسرائيل، فمن المتوقع أن تستهدف منصات الغاز الطبيعي الإسرائيلية وسط العديد من السيناريوهات، ومن ضمنها: إغلاق كامل لحقول الغاز الإسرائيلية ويُعد هذا سيناريو كارثيًا، وله العديد من الانعكاسات السلبية على دول المنطقة والتي تعتمد بشكل جزئي على الغاز الإسرائيلي (بنسب متفاوتة من حوالي 10 إلى 40%)، بالإضافة إلى تداعيات كارثية على الداخل الإسرائيلي، حيث تعتمد إسرائيل على حوالي 40% من الطلب المحلي على حقل تمار (هدف متكرر للاستهداف)، وفي تلك الحالة من الممكن للفحم أن يعوض جزءًا من النقص، لكنه لن يلبي الطلب المحلي المتزايد في إسرائيل.

علاوة على ذلك، فإنه في حال دخول التهديدات الإيرانية بضرب منصات الغاز الإسرائيلية إلى حيز التنفيذ ستقع أضرار حادة على الاقتصاد الإسرائيلي، يأتي على رأسها ارتفاع أسعار الغاز الطبيعي في إسرائيل، وبالتالي ارتفاع أسعار الكهرباء والوقود والمواصلات، بالإضافة إلى حدوث اضطرابات في كافة أنشطة الصناعة، والتأثير في الناتج المحلي الإجمالي، بجانب إمكانية تسرب الغاز الطبيعي (ضرر بيئي كبير وكارثي)، وكل ذلك سيؤدي لمزيد من تقويض الأمن القومي الإسرائيلي في منطقة الشرق الأوسط.

سيناريو الضربة الموجهة أو المباشرة لحقل تمار: في حالة الهجوم بطائرات مسيرة أو صواريخ موجهة على حقل تمار، فإنه من المتوقع انخفاض عائدات تصدير الغاز الإسرائيلي وذلك نتيجة إغلاق حقل الغاز الرئيسي تمار الذي يقع على بعد حوالي 24 كم غرب عسقلان، شمال قطاع غزة، وتديره شركة شيفرون، ويستخرج الغاز من 6 آبار، ويتراوح إنتاج كل واحدٍ منها ما بين حوالي 7.1 و8.5 ملايين متر مكعب يوميًا، وفقًا للبيانات المعلنة. وأعلنت وزارة الطاقة الإسرائيلية في 9 أكتوبر 2023، أنها علقت الإنتاج مؤقتًا من حقل غاز تمار البحري قبالة ساحلها الجنوبي، وذلك في أعقاب الهجوم العسكري الذي شنته حماس على إسرائيل (قبل العودة إلى المستويات الطبيعية بعد ذلك)، ويُشكل حقل تمار مصدرًا رئيسيًا للغاز اللازم لتوليد الكهرباء والصناعة في إسرائيل، حيث يُسهم بنسبة حوالي 40% من إجمالي الإنتاج المحلي في الدولة، كما هو موضح في الشكل التالي.

يستخدم الغاز الطبيعي لتوليد 75% من الكهرباء في إسرائيل، وبالتالي في حالة إغلاق الحقل سوف تستخدم إسرائيل أنواع وقود أخرى مثل الفحم وزيت الوقود لتوليد الكهرباء، وستضطر إلى استخدام الغاز من حقل ليفياثان لتلبية احتياجاتها الخاصة بدلًا من بيعه إلى دول مجاورة.

إذا أغلقت جميع المنصات الثلاث بسبب الحرب الشاملة المحتملة (مواجهة مباشرة بين إيران وإسرائيل)، وعلى سبيل المثال، إذا توقفت المنصات الثلاث وبالأخص منصة تمار عن العمل لبضع ساعات، فمن المحتمل ألا يكون هناك تأثير ملحوظ، ولكن إذا استمر الإغلاق لعدة أيام أو أكثر، فإن إسرائيل ستواجه مشكلة على نطاق مختلف (داخلي وخارجي).

أمام ما تقدم، في حال وجود نقص في إمدادات الغاز الطبيعي بالسوق المحلية، تقوم الحكومة بفسخ العقود الموقعة مع شركات الغاز في البلدين، وتخصيص كميات الغاز للسوق بطريقة مختلفة وغير عادية، وهو الأمر الذي يعني أن من شأن توترات الشرق الأوسط تعطيل مشاريع تطوير البنى التحتية لخطوط الغاز الإسرائيلية، وهناك العديد من المخاوف الإسرائيلية أن تؤدي الحرب لإبطاء وتيرة الاستثمارات في حقول الغاز في المنطقة، وقد تضر بجهود إسرائيل في جذب المزيد من الاستثمارات الأجنبية وشركات الطاقة العالمية للتنقيب عن الغاز الطبيعي. بالإضافة إلى خطط ومشاريع من شأنها أن تواجه شبح التأجيل على وقع التوترات الراهنة، من بينها الخطة المرتبطة بإنتاج حوالي 6.5 مليارات متر مكعب من حقل كاريش، علاوة على خطط توسعة حقل تمار بنسبة حوالي 65% التي قد تتأخر عن الموعد المحدد في 2025.

وفي حالة الطوارئ، يمكن لوزير الطاقة الإسرائيلي أن يصدر قرارًا بوقف صادرات الغاز الطبيعي، مما يتيح الأولوية للسوق المحلية بهدف تلبية الطلب المحلي على الغاز الطبيعي. وقد حدث ذلك في أكتوبر الماضي 2023، عندما أغلقت منصة تمار لمدة شهر، وذلك بسبب مخاوف من هجوم بالطائرات المسيرة على منصات الغاز الطبيعي في البحر المتوسط (تمار)، وقد غطت منصة ليفياثان الفجوة ولم تكن هناك مشاكل كبيرة في سوق الطاقة المحلية. وبالتالي، إذا استهدفت منصات الغاز الإسرائيلية فلا شك أنه سيكون هناك ارتفاع حاد في أسعار الغاز، وعليه، سيكون هنالك تأثير ملحوظ داخل إسرائيل لا تمتلك في الوقت نفسه مخزونات استراتيجية ملائمة من الغاز الطبيعي، بالإضافة إلى أن مخزوناتها من الديزل والفحم لتشغيل محطات الكهرباء لا تصل لمخزونات كافية تلبي احتياجاتها لفترة أكثر من شهر.

والجدير بالذكر أن منشآت الغاز الإسرائيلية تعرضت للعديد من الإغلاقات السابقة، ففي أثناء الاشتباكات عام 2021 على وقع أحداث حي الشيخ جراح، أصدرت الحكومة الإسرائيلية تعليمات لشركة شيفرون بإغلاق منصة تمار مؤقتًا. وفي حين أن المنشأة تقع على بعد نحو 24 كم قبالة ساحل عسقلان فإنها لا تزال عرضة للهجمات المحتملة، كما هو موضح في الشكل التالي.

وبالنظر إلى حجم الصادرات الإسرائيلية من الغاز الطبيعي، نجد أنها انخفضت بشكل ملحوظ بنسبة وصلت إلى حوالي 70%، وقدرت الخسائر الاقتصادية لإغلاق حقول الغاز الإسرائيلية بحوالي 850 مليون دولار وذلك على أساس شهري، وانخفاض كبير بنسبة حوالي 36% في إنتاج الغاز الطبيعي بشكل أسبوعي، وعليه، فإنه في حالة التوسع في العمليات العسكرية ونطاق الحرب الحالي فسيؤدي ذلك إلى مزيد من الانخفاض في مستويات الغاز الإسرائيلية (هناك إمكانية الوصول إلى حالة الإغلاق الكلي)، وستزيد التكلفة الاقتصادية بشكل كبير لأنها ستتطلب من إسرائيل ليس فقط خفض الصادرات من الغاز الطبيعي، ولكن أيضًا تحويل توليد الكهرباء المحلي إلى الفحم والديزل المكلفين بدلًا من الغاز الطبيعي.

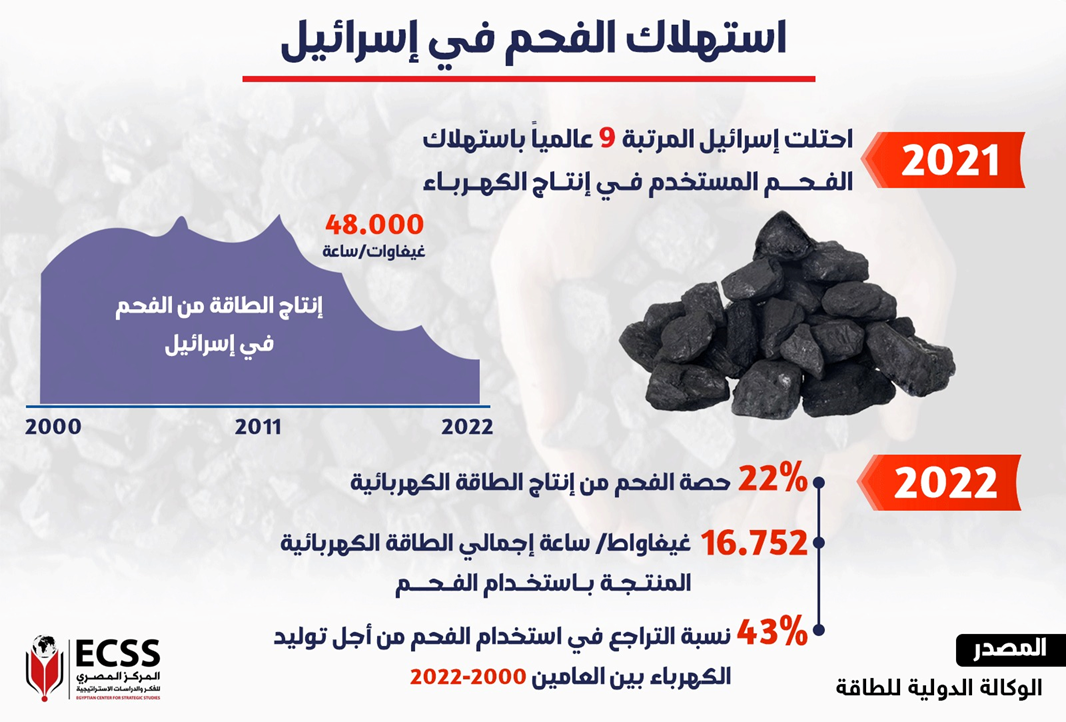

وهنا تجدر الإشارة إلى أنه في عام 2021، احتلت إسرائيل المرتبة التاسعة من حيث استهلاك الفحم الذي تستخدمه في إنتاج الكهرباء بحسب الوكالة الدولية للطاقة، وفي عام 2022، بلغت حصة الفحم في إنتاج الكهرباء بنسبة حوالي 22%، وتم توليد نحو 16752 جيجاوات ساعة من الكهرباء.

من جهة أخرى، كانت إسرائيل في المرتبة رقم 25 كمنتج للفحم في عام 2021، وأنتجت في عام 2022 حوالي 1010 جيجاوات ساعة، أي ما يُشكل حوالي 6% من استهلاكها في ذلك العام (16752 جيجاوات ساعة)، لذا تستورد كميات كبيرة من الفحم من كولمبيا وجنوب أفريقيا. وعليه، سيكون لاتساع نطاق العمليات العسكرية انعكاسات مباشرة على استمرار استخدام الفحم حتى عام 2030، حيث إن الحرب أدت إلى الإسراع في شراء الفحم والديزل بشكل فعلي. كما أدت استمرار العمليات الإسرائيلية إلى تأخير أو إلغاء الاستثمارات الأجنبية في سوق الطاقة، ونتيجة لذلك، ستتأخر البنية التحتية للغاز في شواطئ عسقلان، ومحطات توليد الطاقة بالغاز الطبيعي بدلًا من الفحم، وربط الألواح الشمسية بالشبكة، وهذه واحدة من نقاط الضعف التي ظهرت في اقتصاد الطاقة الإسرائيلي نتيجة الحرب على غزة وتوسع عملياتها في المنطقة.

إجمالًا لما سبق، تصاعد الأحداث سيؤدي إلى ارتفاع أسعار الغاز العالمية بنسبة حوالي 20% وسيعتمد الارتفاع على طول وفترة انقطاع غاز الشرق المتوسط أو الغاز الإسرائيلي. يعود التخوف لدى إسرائيل إلى أن قدرة حماس وحزب الله على استهداف منصات الغاز الإسرائيلية (متكررة) سوف يكون لها تداعياتها السلبية على العقود الآجلة للتصدير، وقفز أسعاره إلى نسب غير مسبوقة، مما يعكس حالة عدم اليقين في الأسواق العالمية.

ولذلك يجب العمل على ضرورة تنويع مصادر الحصول على الغاز في الدول التي تعتمد على الغاز الإسرائيلي (حتى لو بنسب متواضعة) مع تسريع وتيرة وضع الاكتشافات على خريطة الإنتاج للوصول إلى خط الآمان في واردات الغاز الطبيعي.

بشكل عام، لن تُحدث صادرات الغاز الطبيعي المسال الإسرائيلي فارقًا يُذكر في سوق غاز شمال غرب أوروبا أو سوق غاز البحر الأبيض المتوسط، وبصرف النظر عن الكميات الصغيرة نسبيًا التي تنقل عبر الأنابيب إلى الأردن المجاور أو إلى مصر، فإن سوق التصدير الحالي الوحيد لإسرائيل من حقول الغاز البحرية هو مصر (كنقطة عبور للغاز الإسرائيلي)، حيث لا تمتلك إسرائيل حاليًا مرافق لتسييل وتصدير الغاز الطبيعي المسال. والجدير بالذكر أن مصر تمتلك محطتي إسالة، واللتين باتتا تؤديان دورًا مهمًا في تصدير عدة شحنات من الغاز الطبيعي المسال إلى الأسواق الأوروبية. وقد شكلت تلك المحطات في دمياط والبحيرة نقطة تحول رئيسية في تحول قطاع الغاز الطبيعي المصري إلى قوة إقليمية وعالمية في المنطقة، وبمثابة نقطتي ارتكاز وسبق قويتين في مشروع تحويل مصر لمركز إقليمي لتجارة وتداول الطاقة؛ مما فتح آفاقًا جديدة نحو تعظيم دور مصر في تجارة وتخزين وتداول الغاز الطبيعي.

أمام ما تقدم، سيعتمد تأثير توترات الشرق الأوسط على توازن أسواق الغاز إقليميًا وعالميًا، وعلى مدى تفاقمها على المديين القصير والمتوسط، وعلى الأثر الأوسع نطاقًا الذي يمكن أن يحدثه الضغط على إنتاج الغاز الإسرائيلي، وكذلك التأثير في مستقبل استثمارات مشروعات الغاز الطبيعي على المدى الطويل في منطقة شرق المتوسط، بالإضافة إلى المخاطر المرتبطة بحركة الشحنات وسفن الغاز في منطقة الشرق الأوسط. ومن شأن توسع رقعة الصراع أن يزيد من الضغوط على أمن البنية التحتية ومنشآت الطاقة بشكل عام، التي تربط موردي الغاز في شمال أفريقيا وأوروبا، مما يزيد حالة عدم اليقين والتقلبات في أسواق الغاز العالمية.

لكن كتقدير موقف عام في أسواق الغاز العالمية، يمكن القول إن الوضع لا يزال محدود التأثير نسبيًا، لكن هناك مخاوف عدة، في ظل أننا لا نعرف إلى أي مدى يمكن أن تتطور الأحداث في المنطقة.

مجمل القول، تُشكل اضطرابات الشرق الأوسط أحد أكبر المخاطر الجيوسياسية على أسواق الطاقة العالمية منذ بداية الحرب الروسية الأوكرانية، وذلك لأن أي حرب في الشرق الأوسط تُشكل تهديدًا محتملًا لأمن إمدادات النفط الخام والغاز الطبيعي، وأمن الطاقة بشكل عام. إن حربًا قد تشمل تهديدات مباشرة للمنشآت النفطية أو منصات الغاز الطبيعي في المنطقة يمكن أن تكون لها تداعيات أخطر على أسواق الطاقة العالمية؛ لأن ثمة نتيجة واحدة مؤكدة تهدد إمدادات الطاقة، وهي ارتفاع سعرها. ولذلك فإنه ومنذ بداية الحرب على غزة، والحديث عن أمن الطاقة العالمي وإمدادات الطاقة، وجدنا كل الأنظار على المنابع النفطية ومنصات الغاز الطبيعي في الشرق الأوسط ومكانتها في أسواق الطاقة العالمية.

وفي الأخير، يجب أن يكون هناك تعاون دولي كبير لإيقاف الحرب والتوترات الحادة في المنطقة، ومنع المزيد من الاضطرابات الاقتصادية، لأن النتائج ستكون كارثية على الجميع. وعليه، فإن الحاجة إلى الاستقرار والسلام والتعاون العالمي باتت ضرورة ملحة كي يتحد العالم لإيجاد حل جذري لهذه الأزمة قبل أن ينفجر الوضع وتتوسع دائرة الصراع.