أزمة تلو الأخرى تلقي بظلالها على سوق الطاقة الأوروبية، لتزيد من صقيع الشتاء الأوروبي، المنطقة التي تعيش موسم شتاء –قد يكون- الأصعب على الإطلاق؛ ليس لبرودة الطقس فقط، ولكن لانخفاض مستويات مخزون الطاقة لمستويات غير مسبوقة، مع عدم وجود بوادر لانقشاع الأزمة، بل هناك مزيد من الضغوط تلوح في الأفق مع توتر العلاقات الأوروبية الروسية.

يقف الغرب موقفًا مناوئًا من موسكو حال غزو أوكرانيا، وهو ما يهدد إمدادات الغاز الروسي لأوروبا بالانقطاع، الأمر الذي دفع أوروبا إلى البحث عن خطط بديلة وعاجلة، وهو ما يطرح تساؤلًا عن إمكانية استفادة مصر من المعطيات الجيوسياسية الراهنة لتكون أحد البدائل المطروحة كمُصدّر للغاز المسال لأوروبا.

المعطيات الراهنة

أزمة الطاقة الأوروبية ليست بالأمر المستحدث على خريطة الأحداث العالمية، فمن قبل بدء فصل الشتاء رسميًا سجلت أسعار الطاقة في أوروبا أرقامًا قياسية، ففي أكتوبر الماضي ارتفعت أسعار الغاز لتصل إلى ١٦٢ يورو للميجاوات بدلًا من ٢٠ يورو بداية عام 2021، إلى حد دفع بعض الشركات الصناعية الأوروبية إلى تخفيض إنتاجها وطلب الحصول على مساعدة حكومية، بل اضطر بعضها إلى الإغلاق التام وتسريح موظفيها، واضطر بعضها زيادة أسعار منتجاته لزيادة أسعار الوقود، وهو ما ينذر بارتفاع في نسبة التضخم.

جاء ذلك كأحد آثار جائحة كورونا التي ضربت العالم أجمع، وكان الإغلاق الذي اضطر إليه العالم سببًا إما في عدم تقدير احتياجات السوق من السلع الأساسية بشكل جيد، أو في إغلاق بعض الموانئ والمنشآت الحيوية للحد من الإصابات، مما أدى إلى اضطراب سلاسل الإمداد، أو عدم تكافؤ إنتاج الطاقة مع الطلب المتزايد في أعقاب مرحلة التعافي من جائحة كورونا.

وترتبط أزمة إمدادات الطاقة بشكل مباشر بالكهرباء، نظرًا لاعتماد الدول الأوروبية على توليد الكهرباء من الغاز الطبيعي -بعد إغلاق كافة المحطات التي تستخدم الفحم حفاظًا على البيئة– في المرتبة الثانية بعد توليدها بواسطة محطات الطاقة النووية. فاستخدامها للغاز بمثابة مرحلة انتقالية للتخلص من الوقود الأحفوري للطاقة النظيفة، إذ لا يتعدى استخدام أوروبا للنفط نسبة 12%.

وتُعد فرنسا على سبيل المثال من بين التي تمثل محطات الطاقة النووية فيها العمود الفقري لقطاع الكهرباء، إلا أنها لن تستطيع زيادة طاقتها الإنتاجية لأن الجائحة أجلت عمليات الصيانة لبعض المفاعلات، الأمر الذي سيؤثر على إمدادات الكهرباء لديها ولدول جوارها كـ (ألمانيا وإسبانيا وإيطاليا وبريطانيا).

ورغم توجه سوق الطاقة الأوروبية إلى الطاقة المتجددة، إلا أن الأمر لا يسير بالوتيرة المرغوبة والتي يمكنها حل الأزمة الحالية، بل انخفضت طاقة الرياح المنتجة خلال الشهور الأخيرة –لتزيد الأمر تعقيدًا- وبالفعل يعتمد عدد من دول الساحل الشمالي كـ (بريطانيا – ألمانيا – الدول الاسكندنافية) على توليد الطاقة بواسطة الرياح والطاقة الشمسية، إلا أنها لم تستطع الوفاء بكافة الاحتياجات المتزايدة المطلوبة، خاصة وأن وسائل تخزين الطاقة المتجددة بكميات كبيرة مازالت تحتاج إلى سنوات لمزيد من التطوير لاستيعاب طاقة تخزينية كبيرة.

وبالرغم من الأثر السلبي لارتفاع أسعار الطاقة بأوروبا وخاصة الغاز، إلا أن عددًا من الخبراء أوصوا بضرورة استمرار ارتفاع أسعار الغاز في أوروبا لجذب مزيد من إمدادات الغاز بدلًا من تحولها إلى آسيا التي تمتلك أعلى سعر للغاز في العالم؛ نظرًا لشراء الصين لمخزون طاقة كبير لتأمين فترة الشتاء بالكامل، خاصة مع تزايد استهلاكها من الغاز بحوالي 30% خلال الفترة الأخيرة.

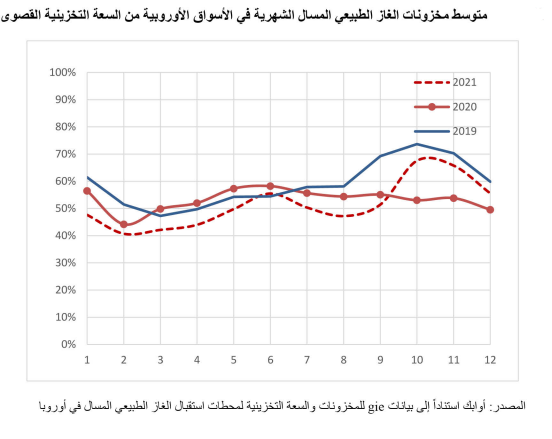

وذلك بالرغم من إمكانية اعتمادها على بدائل أخرى نظرًا لوجود البنية التحتية التي تسمح بذلك على عكس أوروبا التي تراجع فيها المخزون إلى أدنى مستوى له في 10 سنوات، حيث وصلت إلى أقل من منتصف سعتها التخزينية، في حين كانت النسبة في أوقات مماثلة في سنوات سابقة تتراوح بين 60% و 85%. خاصة وأن شتاء العام الماضي كان طويلًا وسبّب نقصًا في مخزونات الغاز، وأثر على جاهزية إمدادت الغاز للشتاء القادم.

وتعقُد خيوط الأزمة أسهم في ارتفاع أسعار الغاز بالجملة في أوروبا على مدار عام 2021 بأكمله، بأكثر من 400%، مسجلة أرقامًا قياسية جديدة. وعلى الرغم من وصول سعر تداول الغاز الطبيعي إلى 93.3 يورو للميجاواط/ الساعة في بداية يناير 2022، وبعدها كل البعد عن مستوى الذروة الذي سجلته عند 182.3 يورو في شهر ديسمبر 2021، إلا أن نشاط الأسعار متسارع بعد أن انخفضت الأسعار إلى ما دون 70 يورو لكل ميجاواط/ ساعة بنهاية العام الماضي. خاصة بعد بيانات رويترز والتي أكدت ارتفاع أسعار عقود التسليم في مارس وأبريل بنسبة 5%، وفقًا لما ذكرته بورصة “إنتركونتننتال” في نيويورك.

لذا يمكن القول إن الحل أمام أوروبا للحفاظ وبناء مخزون استراتيجي من الغاز، -وبالتالي تفادي مشاكل إمدادات الكهرباء، وإغلاق المصانع وزيادة الأسعار وغيرها من الآثار، خاصة وأن البنية التحتية الأوروبية أصبحت أقل اعتمادًا على النفط والفحم؛ حيث تعتمد المملكة المتحدة بشكل خاص على الغاز الطبيعي كمصدر للطاقة، مع أكثر من 22 مليون أسرة متصلة بشبكة الغاز في البلاد- يتمثل في خيارين لا ثالث لهما لمواجهة الأزمة؛ هما:

- إما تخفيض الطلب على الطاقة بمطالبة المستهلكين بترشيد الاستهلاك، أو قطع التيار الكهربائي بشكل دوري في بعض الأماكن.

- أو زيادة الامدادات بشكل عاجل، إلا أن هذا الأمر ليس باليسير خاصة وأن الشركات الروسية لا تضخ أكثر من الكميات المتفق عليها بالعقود طويلة الأجل. بل من المحتمل أن يزيد الأمر تعقيدًا وتنخفض الإمدادات الروسية حال تطورت أزمتها مع أوكرانيا.

وبالفعل سعى الاتحاد الأوروبي إلى تحصيل المزيد من إمدادات الغاز من شركة الطاقة الروسية غازبروم، والتي تعد بالفعل أكبر مورد لأوروبا وتوفر 35 % من احتياجات القارة.

ورغم أن الرئيس الروسي فلاديمير بوتين أشار قبل أيام إلى أن بلاده ستضخ كميات إضافية من الغاز إلى أوروبا لتحقيق استقرار السوق، فإن الإمدادات التي تمت زيادتها ما زالت أقل من مستوياتها في العام الماضي.

بجانب أن خط أنابيب الغاز الجديد نورد ستريم2-والذي لاقى معارضة شديدة من الإدارة الأميركية السابقة بقيادة دونالد ترامب، وتهديدات صريحة بأن خط الغاز ماهو إلا وسيلة ضغط روسية على حلف الناتو وأعضاءه من الأوربيين- الذي سينقل الغاز الطبيعي من روسيا إلى ألمانيا عبر بحر البلطيق لم يحصل على الموافقات اللازمة لبدء تشغيله رغم جاهزيته للعمل منذ سبتمبر الماضي.

الجدير بالذكر أن تخفيف أزمة الطاقة لا يعتمد على افتتاح خط “نورد ستريم 2 “، فروسيا لديها إمكانيات لضخ المزيد إذا رغبت. وتتوالى المواقف التي تؤكد سيطرة الدب الروسي على سوق الوقود الأوروبية، ويمكن أكثرها وضوحًا ما صرحت به صحيفة “فيلت” الألمانية أواخر العام الماضي بأن الرئيس الروسي “نجح بعبارة واحدة في التأثير على أسعار الغاز في أوروبا وجعلها تتراجع”.

البدائل الراهنة

تعتمد أوروبا على استيراد 90% من احتياجاتها من الغاز الطبيعي من خارج الاتحاد الأوروبي، في حين يستحوذ الغاز الروسي على 40% من الواردات الأوروبية من خلال خط الغاز “نورد ستريم 1”-والذي يمر عبر الأراضي الأوكرانية ويمنحها عوائد تتراوح بين 1.5-2 مليار دولار- وفي ظل إمكانية تأثر الإمدادات الروسية لأوروبا والتي لا تفي باحتياجاتها بالمناسبة، إلى جانب نقص الرياح في مواقع التوربينات المستخدمة لتوليد الطاقة النظيفة، خاصة بعد القرار المتسرع بالاعتماد عليها شبه كليًا دون حسابات لتقلبات إنتاج الطاقة نتيجة الاختلاف الفصول أو أزمات تغير المناخ وكان الجسر الوحيد للانتقال من الوقود الأحفوري للطاقة النظيفة هو الغاز مما وضعها تحت رحمة تسعير وعرض الإمدادات الخارجية، كذلك الانقطاعات المتواصلة في المحطات النووية وتراجع الاعتماد على الفحم من قبل الحكومات التي تضع المناخ أولوية في استراتيجيتها بعد التعهدات التي قامت بها في قمة المناخ الأخيرة في مدينة “غلاسكو” الاسكتلندية.

ولذلك كله، تواجه أوروبا أزمة غاز شتوية، فهي أمام عدة اختيارات كلها صعبة، فإما الرضوخ للضغط الروسي لتشغيل خط “نورد ستريم 2″، وحرمان أوكرانيا من عوائد تمرير الغاز عبر أراضيها وفرض مزيد من الضغط على الاقتصاد الأوكراني. أو تأخير قرار التشغيل مع البحث عن بدائل، أو معززات غير روسية للعمل على تنويع مصادر التوريد.

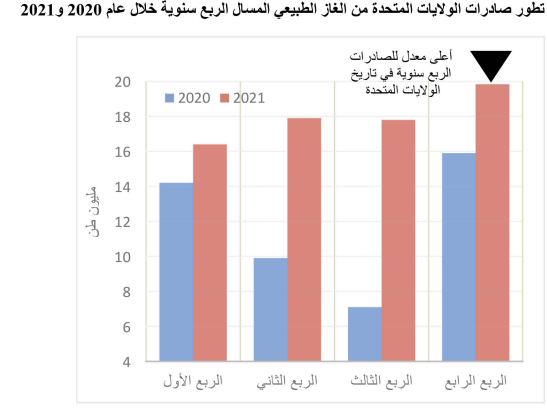

وارتفعت واردات السوق الأوروبية خلال الربع الرابع من عام 2021 إلى 22.4 مليون طن مقابل 16.6 مليون طن خلال الربع المماثل من عام 2020، بنسبة نمو غير معتادة بلغت على أساس سنوي 34.9%، لرفع المخزونات بشكل عاجل، خاصة مع عدم قدرتها على توفير مخزونات كافية من الغاز خلال الربع الثالث من عام 2021. وإجمالًا بلغت واردات السوق الأوروبية لعام 2021 نحو 77.7 مليون طن بحصة 20.4% من السوق العالمية، مقابل 81.9 مليون طن عام 2020 أي بتراجع سنوي 5% بسبب شح الإمدادات في السوق العالمية.

وكان من بين البدائل الحاضرة على خريطة التوريد شركات الطاقة الأمريكية والتي استطاعت تحقيق نمو تاريخي في حجم صادراتها، فقامت بتصدير نحو 19.84 مليون طن، مقارنة بنحو 15.9 مليون طن خلال الربع المماثل من عام 2020، بنسبة نمو على أساس سنوي 24.8%. وإجمالا على مستوى العام استطاعت الولايات المتحدة إنهاء عام 2021 بصادرات إجمالية بلغت 71.9 مليون طن مقارنة بـ 44.7 مليون طن عام 2020 بنمو سنوي 60.9%. بحصة سوقية 19% معززة موقعها كثالث أكبر مصدر للغاز الطبيعي بعد استراليا وقطر.

إلا أنّ هذه الزيادة في حجم الصادرات لن تسد احتياجات أوروبا من الطاقة لإنقاذها في حالة قيام بوتين بوقف تزويد أوروبا بالغاز. بجانب أن الارتفاع الهائل في إنتاج الغاز في الولايات المتحدة لم يغير في طريقة تسعير الغاز وتداوله فحسب، وإنما غيّر أيضًا العلاقات الجيوسياسية الرئيسة، بما في ذلك علاقة الغاز بين أوروبا وروسيا.

وكذا، يظهر بديل آخر يتمثل في المنطقة العربية المُصدِّرة للطاقة الأحفورية والتي تستحوذ على ربع الإنتاج العالمي من النفط ونحو 15% من إنتاج الغاز، خاصة بعد أن حافظت الدول العربية على مستويات مرتفعة من صادرات الغاز الطبيعي خلال العام الماضي وفقًا لتقارير منظمة الأقطار العربية المصدرة للبترول (أوابك)، فقد ارتفع إجمالي صادرات الدول العربية من الغاز الطبيعي المسال إلى 26.5 مليون طن خلال الربع الثالث من عام 2021، مقابل 25.7 مليون طن في الربع المماثل من عام 2020؛ ليرتفع بنحو 3.2%.

وعلاوة على ذلك، بلغ إجمالي صادراتها خلال الربع الرابع من عام 2021 نحو 27.64 مليون طن مقابل 26.2 مليون طن خلال الربع المماثل من عام 2020 بنسبة نمو على أساس سنوي 3.2%. وإجمالًا بلغت صادرات الدول العربية من الغاز الطبيعي المسال خلال عام 2021 نحو 111.7 مليون طن مقابل 104.5 مليون طن عام 2020 أي بنسبة نمو سنوي 5%، وهو أعلى رقم تحققه الدول العربية منذ عام 2013. وقد استحوذت الصادرات العربية على حصة سوقية عالمية تقدر بحوالي 29.4%.

وتعد الجزائر أحد البدائل الراهنة أمام أوروبا بوصفها أحد المصدرين الأساسيين للغاز الطبيعي المسال لأوروبا، حيث يصل غاز الجزائر إلى إيطاليا مباشرة عبر خط أنابيب تحت البحر. ويتدفق الغاز إلى إسبانيا والبرتغال عبر خطي أنابيب آخرين تحت البحر. الأول، الذي بني بين عامي 1996 و1997، ويمر عبر المغرب، والذي يستخدم بعض الغاز لمولداته الخاصة كمقابل عن عبور أراضيه. والثاني، ينتقل مباشرة من الجزائر إلى إسبانيا.

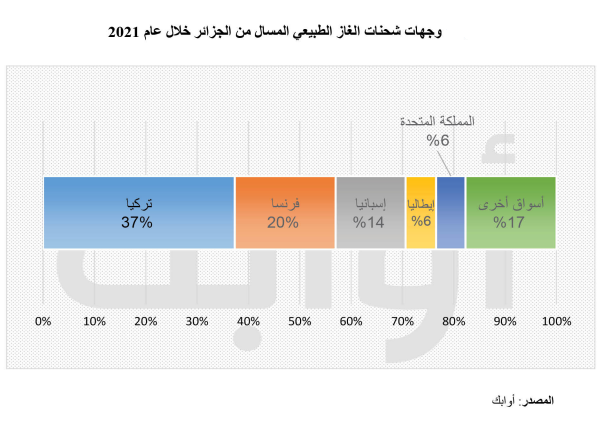

واختتمت الجمهورية الجزائرية عام 2021 بصادرات إجمالية 11.48 مليون طن مقابل 10.58 مليون طن بنسبة نمو سنوي 7.8%، وذلك بعد استمرار منشأة إسالة الغاز سكيكدة في تصدير عدة شحنات تقدر بنحو 0.7 مليون طن بعد توقف دام لعدة أشهر خلال 2020، غالبيتها كانت موجهة إلى الأسواق الأوروبية حيث جاءت في المرتبة الرابعة ضمن أكبر مصدري الغاز لأوروبا.

إلا أن المشاحنات الجزائرية المغربية جاءت بما لا تشتهي السفن الأوروبية. وقطعت الجزائر علاقاتها الدبلوماسية مع الرباط، وتم إغلاق خط أنابيب المغرب- أوروبا، في 31 أكتوبر 2021 بنهاية العقد الملزم للجزائر. وتقرر إمداد إسبانيا بالغاز الطبيعي خط أنابيب “ميدغاز”، الذي يعمل الآن بما يقترب من طاقته القصوى البالغة 8 مليارات متر مكعب في العام، أي ما يمثل نصف صادرات الجزائر من الغاز إلى إسبانيا والبرتغال. على أن يتم توصيل أي شحنات أخرى بالسفن. لذا يرجح عدم تمكن الجزائر من دفع المزيد من الغاز للجانب الأوروبي نظرًا لاستهلاكها قدراتها القصوى في التوصيل.

من الدول القريبة من خارطة البدائل الأوروبية، دولة قطر، وقد بلغ إجمالي صادراتها خلال الربع الرابع من عام 2021 حوالي 18.8 مليون طن بنسبة نمو على أساس سنوي 2.7%، وبلغ إجمالي صادراتها خلال عام 2021 نحو 77.4 مليون طن. لتحل في المرتبة الثانية عالميًا، إلا أن هذه المرتبة جاءت بالحفاظ على تشغيل وحدات الإسالة في مشروعي قطر غاز ورأس غاز بكامل الطاقة التصميمية، وهو أقصى ما تستطيع إنتاجه قطر من الغاز الطبيعي المسال.

ويرجح إنه إذا تم تصدير مزيد من الإمدادات للسوق الأوروبية فلن تفي بكافة احتياجاتها بالكامل وأغلبها سيتم بالاعتماد على السفن الناقلة للغاز، لذا طلبت قطر شراء ست ناقلات غاز مسال إضافية من كوريا الجنوبية إلى جانب أربع ناقلات اشترتها من الصين في أكتوبر الماضي.

الفرص المصرية

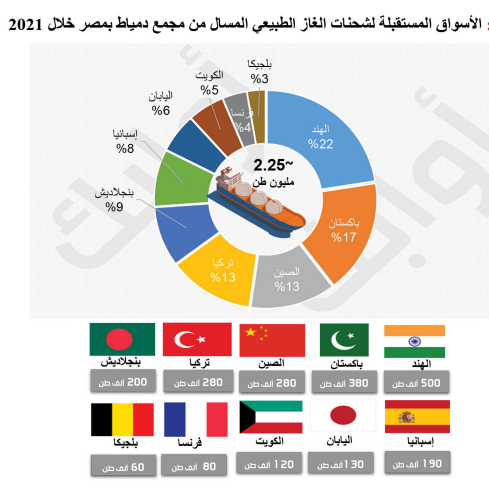

لكن بالنظر إلى هيكل واردات الغاز الطبيعي المسال لعام 2021 نجد أن مصر كانت من بين الدول الموردة للغاز لأوروبا عام 2021، وهو ما يدفعنا للتساؤل هل من فرص مصرية لزيادة حصتها التصديرية لأوروبا، والدخول كعنصر فاعل في معادلة الطاقة الأوروبية، وضمان موضع قدم في السوق الأوروبية للغاز ومن ثم شراكة اقتصادية مع أوروبا. خاصة مع تنامي حجم الصادرات المصرية من الغاز الطبيعي، والتي سجلت النمو الأكبر في حجم صادرات الدول العربية خلال الربع الرابع من عام 2021، بتصدير نحو 2.1 مليون طن، في حين بلغت الصادرات 1 مليون طن بالربع المماثل من العام السابق 2020.

ويرجع ذلك إلى إعادة تشغيل مجمع الإسـالة في دمياط في شهر فبراير 2021 والذي تبلغ طاقته الإنتاجية نحو 5 مليون طن/السنة، بعد أن كان متوقفًا عن التشغيل لنحو 8 سنوات، بجانب استمرار تشغيل مجمع “إدكو” الذي تبلغ طاقته الإنتاجية نحو 7.2 مليون طن/السـنة.

وإجمالا فقد بلغت صادرات الغاز الطبيعي المسال من كلا المجمعين خلال عام 2021 نحو 6.5 مليون طن مقابل 1.5 مليون طن عام 2020، بنسبة نمو سنوية بلغت نحو 385%، وهي نسبة النمو الأعلى عالميًا خلال 2021. ومن الواضح أن حجم المصدر أقل من القدرات التصميمية لمحطتي الإسالة المصرية، وهو ما يرجح إمكانية استيعاب مزيد من الغاز الخام وإسالته وإعادة تصديره لأوروبا.

وتعد الصادرات المصرية لعام 2021 هي الرقم الأعلى للصادرات تحققه مصر منذ عام 2011، من المتوقع زيادة كمية الصادرات المصرية من الغاز إلى أوروبا، خاصة مع ارتفاع ضغط الطلب على روسيا، مما قد يجعلها غير قادرة على توفير الإمدادات الكافية، وتتجه البوصلة بشكل أكبر إلى مصر. وما يجعل مصر أيضًا مُصدّرًا رئيسًا للغاز الطبيعي لدول أوروبا المتعطشة للنفط، هو أن احتياطاتها بلغت نحو 2209 مليار متر مكعب، وفقًا للتقرير الإحصائي السنوي 2021 الصادر عن منظمة الأقطار العربية المصدرة للبترول (أوبك).

وبخلاف امتلاك مصر لاحتياطي جيد من الغاز الطبيعي، وإمكانية استيعاب وإنتاج مزيد من الغاز الطبيعي المسال؛ تخطط مصر لتصدير الغاز إلى لبنان، وذلك على خلفية توصل وزراء الطاقة والبترول في كل من مصر والأردن وسوريا ولبنان، في 8 سبتمبر الماضي، إلى ما يسمى “خارطة طريق” من أجل إمداد لبنان بالغاز المصري، عبر الأراضي الأردنية والسورية، من خلال خط الغاز العربي، لتغذية معمل دير عمار وقدرته حوالي 450 ميجاوات، والذي يؤمّن أكثر من 4 ساعات تغذية بالطاقة الكهربائية للمواطنين اللبنانيين؛ وذلك حرصًا من مصر على التخفيف عن كاهل الشعب اللبناني والإسهام في دعم لبنان واستقراره.

ومن المخطط أن يكمل خط الغاز العربي من سوريا ليلتقي برافد جديد للغاز من العراق، ثم يكمل المسار إلى تركيا ومنها إلى أوروبا. لكن تبدو الأسباب السياسية والنزاعات قد تمثل عائقا أمام هذا المسار لـ “خط الغاز العربي” المتجه إلى أوروبا. لكن ما يسفر عن بارقة أمل هو بروز تركيا كأحد وجهات شحنات الغاز الطبيعي المسال من محطة دمياط، والتي استقبلت نحو 280 ألف طن خلال عام 2021، وهو ما يعني وجود مصالح مشتركة قد تمهد من طريق خط الغاز. وهو ما يبشر بإمكانية أن تصبح مصر مصدرًا أساسيًا للغاز المسال على المديين القصير والطويل.

وبالنظر إلى مقومات نجاح الدولة المصرية في احتلال عرش الدول الأعلى نموًا بحجم صادرات الغاز نجد أنها ترجع إلى عدة مقومات أهمها: فبخلاف الموقع الاستراتيجي لمصر بقلب العالم وامتلاكها بحرين وما يقرب من 50 ميناء-يتم تطوير أغلبها وفقًا للمستويات العالمية -جعلها شريانًا رئيسًا لحركة التجارة حول العالم على مر العصور، تم تحقيق عدة اكتشافات للغاز أبرزها حقل ظهر والإسراع بتنميتها، وتحقيق الاكتفاء الذاتي من الغاز من خلالها، بخلاف تنفيذ 29 مشروعًا لتنمية الحقول باستثمارات 437 مليار جنيه.

وتستهلك مصر محليًا 6 مليار قدم مكعبة يوميًا، يستحوذ قطاع الكهرباء على نصيب الأسد منها بنسبة 62%، يليه قطاع الصناعة بنسبة 22%، ثم قطاع البتروكيماويات بنسبة 10%، وأخيرًا 5% للاستهلاك المنزلي وتموين السيارات.

هذا بخلاف امتلاك محطتي إسالة بدمياط وإدكو، تقدر تكلفة إنشاؤهما بحوالي 3.2 مليار دولار، وقت بداية تشغيلهما في أوائل القرن الحالي، والتي تضاعفت قيمتها الاقتصادية إلى خمس أضعافها الآن، وتقوم بتحويل الغاز الطبيعي من حالته الغازية إلى الحالة السائلة، حتى يمكن تحميله على سفن وتصديره.

وقد أسهم امتلاك مصر لهاتين المحطتين في اكتساب مصر ثقلًا سياسيًا كبيرًا في المنطقة، من خلال احتياج دول الجوار لإمكاناتها الصناعية، وبنيتها التحتية الكبيرة في مجال صناعة الغاز الطبيعي، وبالتالي تعزيز عقد مزيد من التعاقدات الدولية، وتوسيع شبكة التصدير والاستيراد المصرية، وخاصة مع عدم امتلاك غالبية دول الشرق الأوسط، وجميع أعضاء منتدى غاز شرق المتوسط -يعد اختيار مصر مركزًا للمنتدى اعتراف بأنها محور الإقليم وتملك العديد من الإمكانيات والبنية التحتية-لمصانع إسالة الغاز. وكان من أبرز هذه التعاقدات:

- ورّدت مصر 280 ألف طن من الغاز الطبيعي المسال إلى تركيا، ومن المتوقع وصول الطلب التركي على الغاز إلى مستويات قياسية هذا العام، بسبب زيادة الاستهلاك في قطاع الطاقة نتيجة الانخفاض الشديد بدرجات الحرارة.

- وفي منتصف عام 2018، تم عقد اتفاق إقامة خط أنابيب بحري مباشر من أجل نقل الغاز الطبيعي من حقل أفروديت القبرصي إلى محطات الإسالة بمصر وإعادة تصديره إلى الأسواق المختلفة. ومن المقرر أن تصل الطاقة الاستيعابية لتلك الخطوط إلى 700 مليون قدم مكعبة سنويًا، ومن المقرر بدء عملية الضخ في 2022.

- في فبراير 2018، أعلنت الشركات المالكة لحق استغلال حقل تمار الإسرائيلي للغاز الطبيعي عن توقيع مذكرة تفاهم لبيع الغاز الطبيعي لشركة “گاز ناتورال فنوسا الإسبانية”، التي تملك مع شركة إيني الإيطالية مصنعًا لتصدير الغاز المسال في دمياط. ويعد هذا الاتفاق هو أول عقد لبيع الغاز الإسرائيلي لمصر وذلك بهدف تسييله في محطتي الإسالة في إدكو ودمياط ومن ثم إعادة تصديره إلى أوروبا، ويقضي بتصدير إسرائيل 4.5 مليار متر مكعب من الغاز الطبيعي سنويًا لمصر، لمدة 15 سنة، بما يعني خُمس إنتاج الحقل الإسرائيلي. وقدرت إجمالي قيمة العقد بـ 20 مليار دولار.

ختامًا، يمكننا التأكيد على أن مصر كانت ومازالت تسير بخطى ثابتة ورصينة نحو هدف تحولها إلى مركز إقليمي للطاقة على وجه العموم، ودولة محورية بصناعات الغاز الطبيعي المسال بالمنطقة، بفضل تحويل نقاط ضعف الأمس لفرص اليوم، بتحقيق الاكتفاء الذاتي من الغاز الطبيعي، واستغلال الموقع الجغرافي المتميز، وتطوير شبكة الموانئ المصرية والبنية التحتية، والقدرات التصنيعية والإنتاجية بامتلاك محطتي إسالة للغاز الطبيعي، استطاعت من خلالهم التحول من دولة مستوردة لسد الاحتياج الداخلي إلى دولة مستوردة لإعادة التسييل والتصدير لدول الجوار، وأبرزها القارة الأوروبية، لتخرس كافة الألسنة الشامتة في تعاقداتها الأخيرة لاستيراد الغاز الخام، فمصر تقترب وبشدة من تثبيت موضع قدم في سوق الطاقة الأوروبية.

.

رابط المصدر: