منحت الأكاديمية الملكية السويدية جائزة نوبل في الاقتصاد للاقتصاديين الأمريكيين “بن برنانكى” الأستاذ في معهد Brookings والرئيس السابق للبنك الفيدرالي الأمريكي خلال الفترة (٢٠٠٦-٢٠١٤)، و”دوجلاس دايموند” الأستاذ في جامعة شيكاغو، و”فيليب ديبفيج” الأستاذ بجامعة واشنطن؛ وذلك عن إسهاماتهم في دراسة دور البنوك والأزمات المالية العالمية.

وتأتي أهمية هذا الموضوع في ظل محورية دور البنوك في التعاملات اليومية للأفراد، وانعكاس كفاءة البنوك على الاستقرار والسلامة المالية للاقتصاد، وهذا ما تأكد خلال أزمة الكساد الكبير في الثلاثينيات من القرن العشرين، ويساعد في تجنب حدوث أزمات مالية عالمية جديدة.

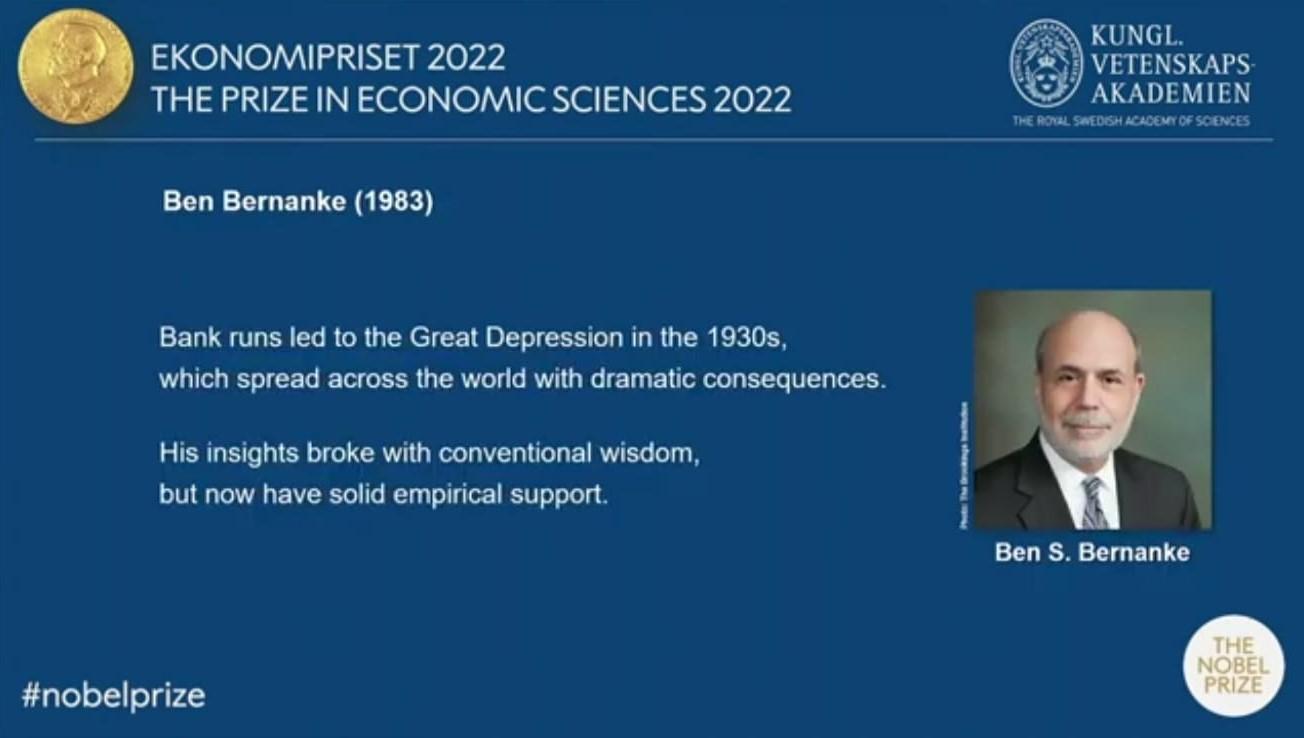

وقد أشارت دراسة “بن برنانكي” (١٩٨٣) أن إخفاق البنوك في القيام بدورها أدى إلى حدوث أزمة الكساد الكبير، والتي تحولت من حالة ركود عادية تمر بها الاقتصاديات ضمن المراحل المختلفة للدورة الاقتصادية إلى أسوأ أزمة اقتصادية في التاريخ المعاصر. وقد أرجعت الدراسة إخفاق البنوك إلى سلوك الأفراد المتمثل في تدفق كافة العملاء على البنوك لسحب أرصدتهم المالية في وقت واحد. وقد اعتمد “برنانكي” على التحليل الإحصائي والبيانات التاريخية للوصول إلى نتائج دراسته، إلا أنه في ذلك التوقيت لم تلق أطروحته الاهتمام الكافي، ولكن الآن تم إثبات نتائجها عمليًا.

وبالنسبة لدراسة “دوجلاس دايموند” و”فيليب ديبفيغ” (١٩٨٣)، فقد أشارت إلى الدور المجتمعي الذي تقوم به البنوك والمتمثل في توفير السيولة التي تحتاج إليها الوحدات الاقتصادية المختلفة، ويحتاج إليها الاقتصاد خاصة في أوقات الأزمات، والقيام بدور الوساطة المالية بين المدخرين والمقترضين، ومحاولة التوفيق بين رغباتهم المتعارضة؛ إذ يرغب المدخرون في حرية سحب أموالهم متي يشاؤون، في حين يستثمر المقترضون الأموال في مشروعات طويلة الأجل وأصول لا يمكن تسييلها لحظيًا.

ويواجه الجهاز المصرفي ذلك التعارض من خلال دوره كوسيط بين عدد كبير من المدخرين والمقترضين، ولكن يظل تعارض الرغبات بين المدخرين والمقترضين مصدرًا رئيسًا لضعف الجهاز المصرفي وإخفاق البنوك حال مطالبة كافة المدخرين بأموالهم في وقت واحد، وذلك عند انتشار الشائعات وحدوث ذعر مالي. وفي هذا الشأن، وجهت الدراسة الى أهمية دور الحكومات للحد من إخفاق البنوك من خلال توفير التأمين على الودائع، وقيام البنوك المركزية بدورها كمقرض أخير.

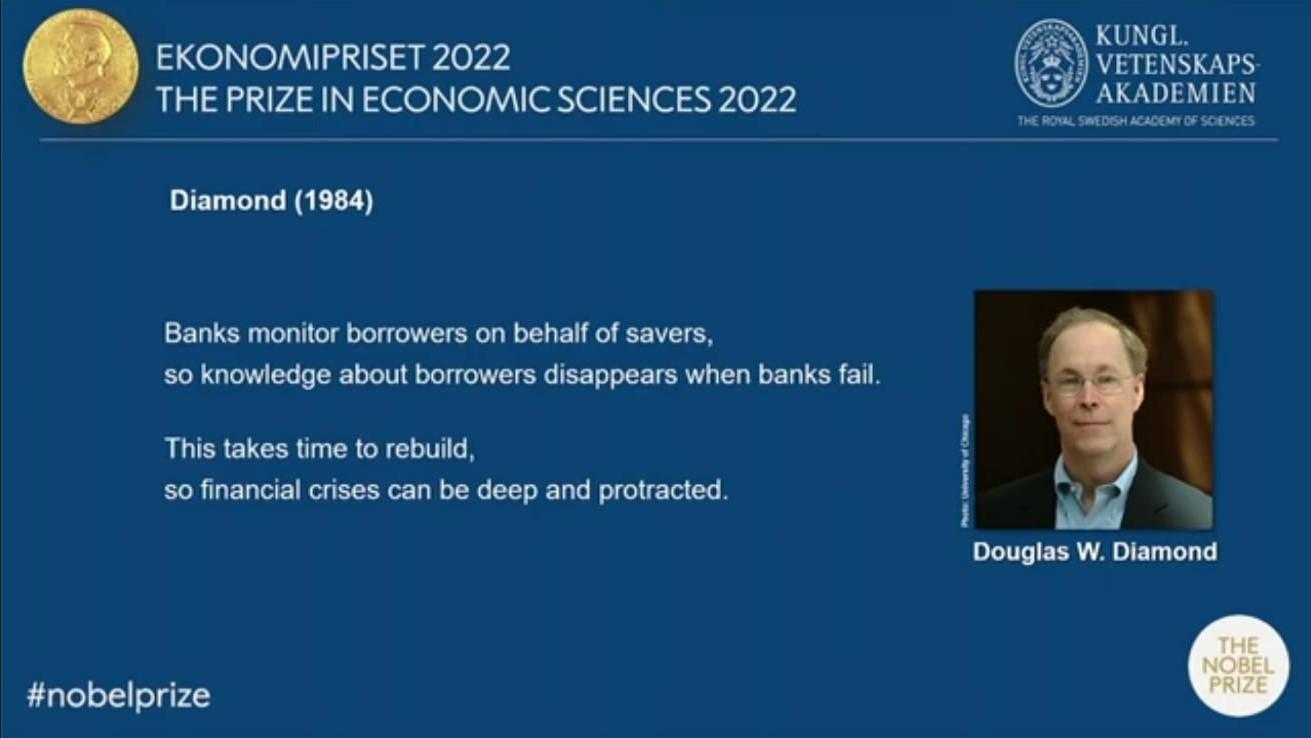

أما عن دراسة “دياموند” (1984) فقد أشارت إلى بُعد مجتمعي آخر لدور البنوك في عملية الوساطة المالية بين المدخرين والمقترضين والذي يتمثل في تقييم الجدارة الائتمانية للمقترضين نيابة عن المدخرين لضمان استرداد أموالهم. إلا أنه في أوقات الأزمات المالية وانهيار البنوك يتم فقدان بيانات المقترضين حول جداراتهم الائتمانية، ومن ثم لم تتمكن البنوك من القيام بتوجيه أموال المدخرين إلى الاستثمارات الإنتاجية ودفع الاقتصاد للخروج من الأزمة، مما يؤدي إلى طول أمد الأزمات المالية.

وقد أسهمت تلك الدراسات الثلاث في زيادة فهم دور البنوك لاسيما أثناء الأزمات المالية، وبيّنت أهمية سلوك المدخرين تجاه حالات الذعر المالي لتجنب إخفاق البنوك في القيام بدورها، وأكدت أهمية دور البنوك المركزية كمقرض أخير، ودور الحكومات في التأمين على الودائع لتقليل المخاطر المحتملة وزيادة الثقة في الجهاز المصرفي بالدولة.

ويلاحظ تزايد أهمية تلك النتائج في العصر الحديث مع تزايد الابتكارات المالية كالعملات الرقمية والمشتقات المالية، لتؤكد على أهمية إحكام الرقابة الكاملة على الأنظمة المالية بالدول لتجنب إخفاق البنوك ومن ثم أزمات مالية ذات تداعيات اقتصادية سلبية طويلة وممتدة.

ومع تأكيد تلك الدراسات على أن إخفاق البنوك في أداء أدوارها يؤدي إلى أزمات مالية، فإن العكس صحيح؛ إذ يمكن القول إنه كلما نجح الجهاز المصرفي في القيام بكافة أدواره المنوط بها يقي الدول من تبعات مالية خطيرة. وفي هذا السياق وفي ظل الأزمة الروسية الأوكرانية الحالية وما ترتب عليها من ارتفاع قيمة الدولار الأمريكي مقابل العملات المحلية المختلفة، فإنه تجب الإشارة إلى ضرورة تكاتف كافة الأطراف لرفع كفاءة الجهاز المصرفي بالدول، والتأكيد على أهمية زيادة وعي المواطن بتجنب القيام بالعمليات المصرفية خارج النظام الرسمي، وتجنب عملية الاكتناز، لاسيما للعملات الأجنبية التي تحرم الاقتصاد من فرص إقراض الأموال لمشروعات إنتاجية تسهم في دفع معدلات النمو والتشغيل وخروج الاقتصادات من وطأة الأزمات العالمية.

.

رابط المصدر: