عادل رفيق

نشر مركز جيوبوليتيكال فيوتشرز الأمريكي في 10 مارس 2022 مقالاً لأليسون فيديركا، مديرة التحليل بالمركز، تحت عنوان: “ارتفاع أسعار الغذاء سيزلزل منطقة الشرق الأوسط وشمال إفريقيا” تناول فيه أزمة ارتفاع أسعار المواد الغذائية في دول منطقة الشرق الأوسط وشمال إفريقيا كأحد التداعيات المباشرة للحرب الدائرة في أوكرانيا، وذلك باعتبار روسيا وأوكرانيا من أكبر مصدري القمح والحبوب في العالم، حيث جاء المقال على النحو التالي:

تُفاقم الحرب في أوكرانيا المشكلات الموجودة سلفاً في إمدادات الحبوب وأسعارها على مستوى العالم. وعلى الرغم من أن ارتفاع الأسعار سيكتوي بنارها الجميع، إلا أن دول شمال إفريقيا والشرق الأوسط على امتداد البحر المتوسط سوف تتأثر مباشرة بشكل أكبر وأشد قسوة. وترتبط الارتفاعات المفاجئة في أسعار المواد الغذائية ارتباطاً مباشراً بزيادة وتيرة الاضطرابات الاجتماعية والصراعات. وبالإضافة إلى ذلك، فقد يؤدي عدم الاستقرار في هذه المنطقة إلى تعريض إمدادات الأسمدة للخطر، حيث لن يؤدي ذلك إلا إلى مزيد من الضغط المتصاعد على أسعار المواد الغذائية.

توقيت سيء

لقد جاء الغزو الروسي لأوكرانيا في وقت كانت فيه سلاسل الإمدادات الغذائية والزراعة العالمية في وضع هش بالفعل. حيث أدى الجفاف الذي ضرب جميع أنحاء الولايات المتحدة وكندا في عام 2021، وهما من أكبر منتجي ومصدري القمح والحبوب الأخرى في العالم، إلى انخفاض إنتاجية هذه لمحاصيل. كما ألحق الطقس الجاف الضرر بالمصدرين الزراعيين الرئيسيين في نصف الكرة الجنوبي، مما أدى إلى خفض حجم المعروض في السوق من بعض الحبوب، مثل الذرة، على سبيل المثال. كما عانى صغار الدول المنتجة للحبوب مثل سوريا والعراق من الجفاف، مما أدى إلى انخفاض إنتاجهم وبالتالي زيادة الطلب على الواردات. وقامت روسيا، وهي أكبر مصدّر للقمح في العالم، بتخفيض حصتها التصديرية لعام 2022، من أجل تأمين إمداداتها المحلية. وحتى قبل اندلاع الحرب، أظهرت التوقعات العالمية لوزارة الزراعة الأمريكية للسلع الحيوية مثل القمح والذرة وبعض البذور الزيتية خلال الفترة 2021-2022 انخفاض العرض وزيادة الطلب وتدني المخزونات في نهاية العام.

ومنذ النصف الثاني من العام الماضي بدأت تظهر بوادر ارتفاع أسعار الأسمدة. فقد أدى قرار روسيا في نهاية العام بحظر تصدير الأسمدة النيتروجينية حتى شهر أبريل إلى تفاقم الأمور، وكذلك قرار الصين بحظر تصدير الأسمدة الفوسفاتية حتى شهر يونيو على الأقل. ودفع ارتفاع تكلفة الأسمدة وندرتها في نهاية عام 2021 العديد من المزارعين، بمن فيهم مزارعو أوكرانيا، إلى الاكتفاء بزراعة مساحات أقل كثيرا عما خططوا لزراعته للموسم المقبل. كما أثّر ارتفاع أسعار الأسمدة كذلك على القرارات المتعلقة بالمحاصيل المُخطّط زراعتها – وعلى سبيل المثال، عزف المزارعون عن زراعة المحاصيل كثيفة الاستخدام للأسمدة، مثل الذرة.

وهنا لا يسعنا التغاضي عن آثار جائحة كورونا على الطاقة واللوجستيات. فقد أدى إعادة تنشيط الاقتصادات العالمية في عام 2021 إلى زيادة النشاط الصناعي، مما أدى إلى ارتفاع أسعار الطاقة. وأدى ذلك بدوره إلى ارتفاع تكلفة شحن البضائع. وبالإضافة إلى ذلك، فقد أدت الاختناقات اللوجستية لفترات طويلة إلى زيادة أسعار المُدخلات للمنتجات النهائية، بما في ذلك المواد الغذائية. وعلى الرغم من التحسن الكبير في تناقص العمالة في مجال الزراعة وتجهيز الأغذية خلال عام 2021 مقارنة بعام 2020، فإنه لا تزال هناك انقطاعات في الإنتاج ودعوات لزيادة الأجور. وببساطة، فقد كان هناك الكثير من العوامل التي أدت إلى ارتفاع أسعار المواد الغذائية تفوق كثيرا أي تصور بعكس ذلك.

عدم اليقين في السوق

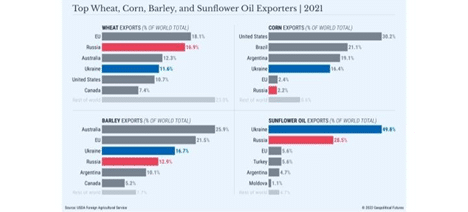

ويساهم الصراع الدائر في أوكرانيا في إذكاء ضغوط ارتفاع أسعار الغذاء عن طريق إخراج اثنين من كبار منتجي الحبوب والبذور الزيتية والسلع الأخرى من السوق، وبالتالي إدخال السوق في دوامة هائلة من عدم اليقين. حيث تشكل كل من روسيا وأوكرانيا 28.5% من صادرات القمح العالمية، و 18.7% من صادرات الذرة، و 29.6% من صادرات الشعير و 78.3% من صادرات زيت عباد الشمس – وهي مواد أساسية في النظام الغذائي للبشر، وكذلك فيما يتعلق بأعلاف الحيوانات.

ومنذ الأيام الأولى للحرب، تم إغلاق موانئ البحر الأسود بينما تقوم السفن الحربية الروسية بدوريات في المنطقة. ثم أصدر مجلس الوزراء الأوكراني في 9 مارس قراراً بحظر تصدير الجاودار (حبوب حولية تشبه القمح والشعير) وكذلك الشعير والحنطة السوداء والذرة الرفيعة والسكر والملح واللحوم حتى آخر العام. وحتى قبل إصدار هذا القرار، كانت حصص كبيرة من الإنتاج الزراعي الأوكراني لعام 2021 لا تزال قيد النقل: ما يقرب من 30% من القمح، و 45% من الذرة ومقدار الربع من محصولها من الشعير وزيت عباد الشمس. وحالياً، لا يمكن أن تصل هذه البضائع إلى الأسواق في عام 2022.

ومن جهتها، تواجه روسيا مشاكل خاصة بها. فعلى الرغم من أن الموانئ الروسية وممرات الشحن لا تزال مفتوحة، فقد أثارت العقوبات الغربية مخاوف المشترين المحتملين وكذلك شركات الشحن وشركات التأمين، وغيرهم. لقد أصبحت إمكانية العثور على ما يكفي من الحاويات اللازمة للشحن وشركات الشحن والموانئ التي يمكن دخولها والمشترين لأي سلع روسية أمراً في غاية الصعوبة بشكل متزايد – وحتى أكثر من ذلك بكثير بالنسبة لتجارة السلع الأساسية، والتي تتم على الأغلب بالدولار الأمريكي. وستزيد التكهنات حول العقوبات المستقبلية التي يمكن أن تستهدف سفن الشحن من تعريض صادرات الحبوب للخطر. وهذا من شأنه أن يعرّض مستوردي الحبوب والبذور الزيتية للخطر.

الدول المتضررة

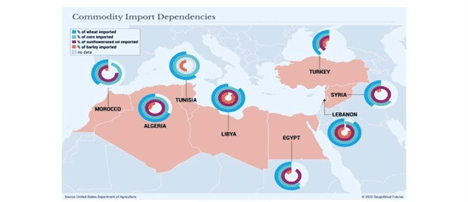

أما الدول التي تُعد الأكثر تضرراً فهي تلك التي يتوفر فيها شرطان: الأول أنها تعتمد اعتماداً كبيراً على واردات الحبوب والبذور الزيتية، والثاني أن مورديها الرئيسيين هما روسيا و / أو أوكرانيا. وتحتل دول البحر المتوسط الواقعة في شمال إفريقيا والشرق الأوسط المرتبة الأولى بين الدول التي تقع على خط النار. وتُعتبر مصر وتركيا حتى الآن من بين الدول الأكثر تضرراً من غيرها.

فمصر تعتمد على الواردات في استهلاكها من القمح والذرة بنسبة 60% تقريباً، وتحصل على 86% من وارداتها من القمح و 40% من وارداتها من الذرة من كل من روسيا وأوكرانيا. أما تركيا فتعتمد على الواردات من القمح بنسبة 40%، ومن الذرة بنسبة 33%. حيث توفر كل من روسيا وأوكرانيا معاً نسبة 75% من وارداتها من القمح و 50% من وارداتها من الذرة (بالإضافة إلى 51 في المائة من وارداتها من زيت عباد الشمس).

وكانت مصر قد ألغت بالفعل مناقصتين للقمح، بدعوى ارتفاع الأسعار في إحدى الحالتين ونقص عدد البائعين في الحالة الأخرى. وبينما تدعم الحكومة المصرية منتجات القمح بشدة، فقد أثارت محاولاتها السابقة لكبح جماح هذا الدعم وتخفيضه – أثار ذلك اضطرابات واسعة النطاق في البلاد. ومن المتوقع أن تواجه القاهرة نفس المصير مرة أخرى في الأشهر المقبلة.

أما أنقرة فقد كانت بالفعل تواجه معدل تضخم حاد، مما أدى إلى إثارة احتجاجات تتعلق بأسعار السلع الغذائية الأساسية. وعلى الرغم من أن وزارة الزراعة والغابات التركية أكدت للجمهور أنه قد تم بالفعل تأمين إمدادات الحبوب خلال موسم الحصاد المقبل؛ إلا أن أنقرة لم تتمكن بعد من السيطرة على التضخم وتحقيق الاستقرار في أسعار الصرف، وبالتالي حماية الجمهور من ارتفاع أسعار المواد الغذائية، لا سيما تلك المتعلقة بالواردات.

وسيكون عدم الاستقرار في أي من هذه الدول مقلقاً للغاية نظراً لأهميتها في الشؤون الإقليمية. أما دول شمال إفريقيا والشرق الأوسط المجاورة فهي ليست أفضل حالاً:

- في المغرب، أدى الجفاف الشديد إلى زيادة اعتماد المغرب على الواردات، وخاصة في استهلاك البلاد من القمح وزيت الطهي، خلال العامين الماضيين. وعلى الرغم من أن نسبة اعتماد المغرب على استيراد القمح أقل نسبياً، حيث يمثل حوالي 40%، إلا أن يعتمد على الواردات بنسبة ١٠٠% من استهلاكه من الذرة. وتزود أوكرانيا وروسيا المغرب بنسبة 20% من وارداتها من القمح وأقل من 10% من واردات الذرة. وكانت مجموعة تطلق على نفسها اسم “الجبهة الاجتماعية المغربية” قد نظمت في أواخر فبراير مظاهرات وطنية ضد ارتفاع أسعار المواد الغذائية.

- أما تونس، فتعتمد على روسيا وأوكرانيا في نصف وارداتها تقريبا من القمح و 60% من وارداتها من الذرة. ولكن الحكومة التونسية الآن غير قادرة على دفع تكاليف شحنات القمح الواردة إليها بسبب الزيادات الحادة في الأسعار. وهناك تقارير عن نقص واسع النطاق في منتجات الحبوب في البلاد.

- أما لبنان، فيحصل على حوالي 45% من وارداته من الحبوب من روسيا وأوكرانيا. وفي العامين الماضيين، كانت الواردات أكثر حرجاً. حيث دمّر انفجار ميناء بيروت عام 2020 معظم صوامع الحبوب في البلاد، وتعمل السلطات منذ ذلك الحين على تعويض النقص المتوقع في القمح.

- وتعتمد سوريا أيضاً بشكل أقل نسبياً على واردات الحبوب (حوالي 50%)، لكن روسيا وأوكرانيا تحتلان مكانة بارزة في هذه الإمدادات. ويوفر كلا الدولتين61% من واردات سوريا من القمح و 42% من وارداتها من الشعير و 20% من وارداتها من الذرة. وقد بدأت سوريا بالفعل في ترشيد توزيع منتجات القمح للمواطنين.

في ظل هذه الظروف، ومع عدم وجود أي بوادر لتحسن الوضع على المدى القصير، فإن الاضطرابات الجماهيرية تكاد تكون حتمية الحدوث في ضوء ذلك.

مستقبل المحاصيل

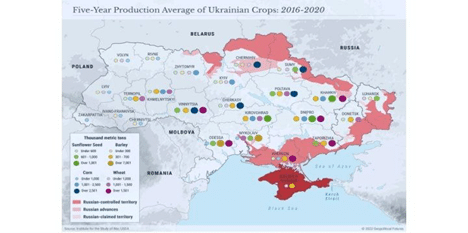

ومن المحتمل أيضاً أن يضر الصراع الدائر في أوكرانيا بإنتاج محاصيل الحبوب في المستقبل – على الرغم من أن المدى الذي يمكن أن يبلغه هذا الضرر يعتمد بالأساس على المدة التي ستستغرقها الحرب هناك. ولكن العامل الأكثر وضوحا الآن هو التدمير الذي تتعرض له الأراضي الزراعية المنتجة لهذه المحاصيل، والتي يدور فيها القتال. فلن تؤدي التحركات العسكرية عبر هذه المناطق إلى إتلاف المحاصيل الموجودة بالفعل فحسب، بل يمكن أن تعطل كذلك زراعة محاصيل الموسم المقبل. حيث من المفترض أن يبدأ تطبيق رش مبيدات الآفات والأسمدة لحقول القمح في مارس، بينما يتم استئناف الحرث أواخر مارس وأوائل أبريل. ويمتد حصاد الشعير من مارس إلى أبريل. وتتم زراعة الذرة في أبريل وأوائل مايو. وإذا استمر القتال لبضعة أسابيع أخرى فقط، فإن هناك مخاطر بتعطيل عمليات الإنتاج تلك وتعريض إنتاج المحاصيل للخطر في المستقبل.

وتُعتبر الأسمدة أيضا مصدر قلق كبير. فأسواق الأسمدة – وخاصة الأسمدة القائمة على النيتروجين – تفوق بالفعل، من حيث السعر، محاصيل معينة للإنتاج. ولم تؤثر العقوبات الروسية على صادرات الأسمدة فقط لأنها كانت بالفعل خارج السوق حتى نهاية العام الماضي، ولا يوجد هناك ضمان أنه حتى في غياب الحرب بأن تستأنف روسيا الصادرات في مايو.

لكن العقوبات الجديدة وجهت ضربة كبيرة للأسمدة من حيث استهدافها لبيلاروسيا، التي كانت توفرت 17% من صادرات أسمدة البوتاس في العالم. وبإضافة إنتاج روسيا إلى ذلك يجعل هذا الرقم يصل إلى 30% من سماد البوتاس الذي لم يعد متاحاً في الأسواق العالمية. وبينما تواصل روسيا تصدير الغاز إلى أوروبا، فإن التخفيضات الكبيرة في إمدادات الغاز الروسي لمشترين مثل ألمانيا وبولندا وليتوانيا وهولندا وبلجيكا، والتي تمثل معاً 16% من صادرات الأسمدة النيتروجينية، ستهدد السوق بالمثل.

موردون بُدلاء؟

من الصعب للغاية زيادة العرض العالمي عند تحييد أحد اللاعبين الرئيسيين وإخراجه من المعادلة. فإنتاج الحبوب يعتمد، على سبيل المثال، على تقاويم المحاصيل متعددة الأشهر التي لا يمكن التعجيل بها. (حيث تمتلك الحكومات في جميع أنحاء العالم احتياطيات استراتيجية من الحبوب، ولكن معظمها مخصص للاستخدام المحلي في حالات الطوارئ). ويعتمد إنتاج الأسمدة بشكل كبير على استخراج الموارد وتطوير البنية التحتية ؛ حيث لا يمكن لبلد ما إنتاج المواد الخام التي لا تملكها من الأساس، وحتى لو فعلوا ذلك، فإن الأمر يستغرق سنوات لتطوير المرافق لمعالجتها وتصديرها.

ومع ذلك، توجد إمدادات بديلة للحبوب والبذور الزيتية والأسمدة. فبالنسبة للقمح والذرة والحبوب الأخرى، فإن أفضل المرشحين للقيام بذلك هم الولايات المتحدة وكندا وأستراليا وكازاخستان والأرجنتين. (حيث يتوفر لدى أستراليا محصول قمح قوي للمساعدة بشكل خاص في تعويض بعض الخسائر المتعلقة بالإمدادات) ولأن الأسعار شديدة الارتفاع والإمدادات منخفضة للغاية، فإن المنتجين الأصغر مثل رومانيا وفرنسا والهند أصبحوا أكثر قدرة على المنافسة. لكن مجرد قدرة الدولة على التصدير لا يعني أنها ستقوم بذلك بالفعل. فقد حظرت المجر بالفعل صادرات الحبوب لضمان الإمداد المحلي، بينما توقف مزارعو القمح في الأرجنتين عن بيع قمحهم بسبب الارتباك بشأن الأسعار وحالة عدم اليقين.

أما بدائل الأسمدة فهي أصعب. حيث إن العديد من البلدان المعرضة للخطر المباشر بخصوص عدم استقرار الإمدادات الغذائية هي نفسها التي يمكن أن تخفف من أسواق الأسمدة. فمصر والجزائر، على سبيل المثال، تزود سوق التصدير العالمي بنسبة 9% من الأسمدة النيتروجينية. وتعد الجزائر أيضاً منتجاً رئيسياً للغاز الطبيعي، وهو مكون رئيسي للأسمدة النيتروجينية ولكنه يتطلب البنية التحتية اللازمة. وتوفر كل من مصر والمغرب أكثر من 30% من صادرات الأسمدة البوتاسية للسوق العالمية. وبالنظر إلى حالة سوق الأسمدة والإمدادات، يصبح الاستقرار في هذه البلدان ذا أهمية متزايدة. وأي اضطراب في نشاط تصدير الأسمدة من شأنه أن يلحق الضرر بأسواق الأسمدة في وقت حرج للغاية.

وإذا كانت هناك شكوك حول استمرار ارتفاع أسعار المواد الغذائية، فإن الحرب في أوكرانيا قد حسمت الأمر بإزالة هذه الشكوك وتأكيد ارتفاع الأسعار. أما مدى استمرار هذا الارتفاع في أسعار المواد الغذائية فيعتمد كليا على المدة التي ستستغرقها الحرب. وحتى الآن، تحملت دول شمال إفريقيا والشرق الأوسط الواقعة على امتداد البحر الأبيض المتوسط العبء الأكبر في ذلك. وهذا بدوره يؤدي إلى مخاطر عدم الاستقرار في منطقة تُعتبر الحكومات فيها ضعيفة بالفعل.

أما بالنسبة لبقية دول العالم، فقد حان الوقت الآن للتفكير في اتباع حمية وتجنب تناول الأطعمة التي تحتوي على مادة الجلوتين (بروتين متوفر في القمح والعديد من الحبوب الأخرى).

.

رابط المصدر: