عمقت التوترات في منطقة الشرق الأوسط (حيث التصعيد المتواصل بين إيران وإسرائيل) حالة عدم اليقين المسيطرة على الأسواق، والممتدة منذ ارتدادات وباء كورونا ثم الحرب الروسية الأوكرانية في الرابع والعشرين من شهر فبراير 2022. حيث تتفاعل أسواق النفط بشكل مباشر مع تلك التطورات الجيوسياسية، وسط سيناريوهات قاتمة تفرض نفسها على المشهد النفطي، حال توسع دائرة التوتر وامتداد الصراع بشكل يهدد الأمن والاستقرار في المنطقة والعالم. وعليه، ارتفعت أسعار النفط لليوم الثالث على التوالي بعد أن أطلقت إيران نحو 200 صاروخ بالستي على إسرائيل؛ مما دفع رئيس الوزراء بنيامين نتنياهو إلى التعهد بالانتقام، مما زاد المخاطر على إمدادات النفط من المنطقة وعلى المنشآت النفطية في إيران.

مدخل:

يُعد يوم السابع من شهر أكتوبر 2023، لحظة فارقة جديدة في سياق التوترات الجيوسياسية التي يشهدها العالم منذ بداية الحرب الروسية الأوكرانية، وذلك مع تصاعد وتيرة الأحداث في منطقة الشرق الأوسط، وفي ظل مخاوف طول أمد تلك الحرب وتوسعها بدخول أطراف أخرى (سيناريوهات متعددة)، ثمة مخاطر عديدة قد تهدد أسواق الطاقة العالمية (جرس إنذار حقيقي لأمن الطاقة العالمي).

وعليه، تسعى العديد من دول العالم بكل ما أوتيت من قوة إلى إنقاذ أسواق الطاقة من الوقوع في براثن أزمة إمدادات كبيرة تهدد شعوبها بالموت صيفًا وشتاءً، وذلك بعدما حُوصرت بعوامل إضافية خلال الفترة الماضية؛ مما أصابها بالإنهاك. حيث شهدت صناعة الطاقة أحداثًا عدة قد تغير من معادلة الطاقة في العالم ومن خريطة النفط الخام والغاز العالمية، تزامنًا مع العديد من الأزمات الاقتصادية.

نطاق أسعار النفط الحالية

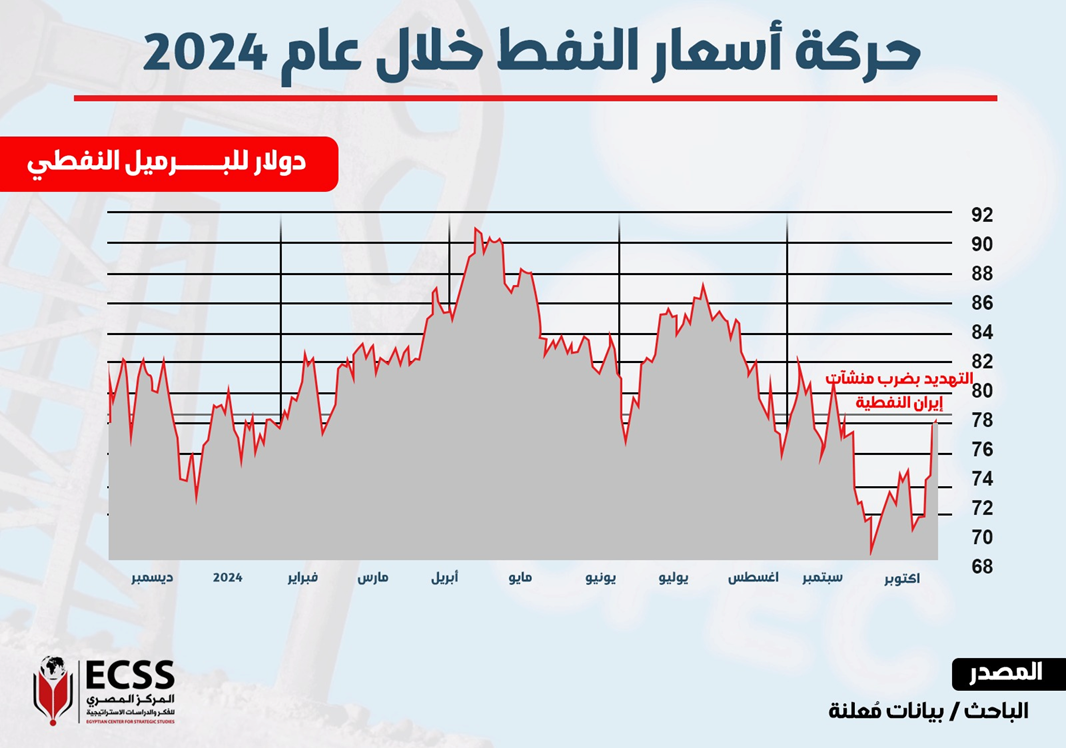

شهدت أسعار النفط قفزة ملحوظة بعد تصاعد حدة التوترات الجيوسياسية في المنطقة، حيث حققت مكاسب بلغت 8% من أدنى مستوى سجله خلال الفترة الماضية، إذ إن القفزة الحالية مدفوعة بعاملين رئيسيين، هما النفط الإيراني وزيادة تكلفة الشحن، مما يزيد من الضغوط على الأسواق العالمية. بشكل عام، ارتفعت أسعار النفط بنسبة حوالي 8% في نهاية تعاملات الجمعة 4 أكتوبر (2024) لتصل إلى حوالي 78 دولار للبرميل الواحد، وسط مخاوف من انقطاع الإمدادات (ارتفاع محدود وذلك بسبب أن الأسباب لا تقتصر فقط على العرض والطلب والمخزونات بل أيضًا على عدم تعطل إنتاج وإمدادات النفط حتى الآن)، وذلك في ظل تصاعد الاضطرابات في الشرق الأوسط بعد توجيه إيران ضربة عسكرية (محدودة) إلى إسرائيل. وطغت المخاوف من أن التوترات المتصاعدة في الشرق الأوسط، قد تؤثر في إنتاج منطقة التصدير الرئيسية (منطقة منبع استراتيجية)، على توقعات نمو ضعيف للطلب العالمي.

وهنا تجدر الإشارة إلى أن أسعار النفط قد أنهت تعاملاتها، الاثنين 30 سبتمبر، مسجلة خسائر شهرية للمرة الثالثة على التوالي، لتختم الربع الثالث بخسائر قوية تجاوزت 15% (التحول إلى الارتفاع نتيجة مباشرة للضربة الإيرانية المحدودة)، كما هو موضح في الشكل التالي.

شكلت مرحلة الاغتيالات الأخيرة نقطة محورية في توقعات أسعار النفط خلال المدة المقبلة، وسط مراقبة الأسواق لحالة التوترات التي قد تهدد أكبر مناطق إنتاج النفط الخام، وهي منطقة الشرق الأوسط حيث يمتلك الشرق الأوسط أكثر من حوالي 58% من موارد النفط الخام العالمية، وعلى الرغم من أن الشرق الأوسط لا ينتج حوالي 9.6% من الغاز الطبيعي في العالم، فإنه يمتلك حوالي 37% من الاحتياطات العالمية المؤكدة من النفط الخام.

تتمتع منطقة الشرق الأوسط بأهمية قصوى في حسابات الدول الكـبرى، لما لها مـن أهمية استراتيجية في المشهد السياسي الإقليمي، ولما تتمتع به من غِـنى في مواردها الطبيعية وعلى رأسها النفط الخام والغاز الطبيعي.

التداعيات الاقتصادية الراهنة

زادت توترات الشرق الأوسط الأخيرة وتداعيات الحرب على غزة من المخاطر الجيوسياسية على الأسواق العالمية مع ترقب المستثمرين لما سيحدث نتيجة دخول إيران على خط المواجهة المباشرة في الحرب) بما قد يرفع أسعار النفط بقدر أكبر، ويوجه ضربة جديدة للاقتصاد العالمي). هناك العديد من التداعيات على الأسواق بشكل عام ومن ضمنها:

أولًا: ارتفاع أسعار الطاقة

أدت الحرب على غزة إلى ارتفاع طفيف للبرميل النفطي، مع مخاوف مستمرة من أن الأسواق قد تتجاوز مستوى 85 دولارًا للبرميل الواحد، مما أثر بشكل كبير في الدول التي تعتمد بشكل كبير على النفط الخام كمدخل رئيسي في الصناعة. قد أدى ذلك إلى مخاوف من التضخم، حيث تنتشر تكاليف الطاقة العليا في مختلف قطاعات الاقتصاد.

ثانيًا: تهديد نقص الطاقة

بالإضافة إلى المخاوف من زيادة الأسعار، أصبح هناك تهديد حقيقي بنقص الطاقة، إذا استمر النزاع وأثر في إنتاج الطاقة في مناطق رئيسية؛ حيث تم قطع مسارات النقل لموارد الطاقة، وتأثرت إمدادات النفط والغاز العالمية بشكل كبير، وشكلت ضغط واضح على حركة الأسعار (مضيق هرمز).

ثالثًا: التأثير في منطقة الشرق الأوسط

في حين أن ارتفاع أسعار النفط الخام والغاز الطبيعي المفترض، يعود بالفائدة للدول الشرق أوسطية المنتجة والمصدرة لهذه الموارد من خلال زيادة إيراداتها وتقليل العجز، إلا أنه يرافق مع مجموعة من التحديات في أثناء الأزمات. إن الصراعات المستمرة في المنطقة تؤدي إلى التضخم، بالأخص في تكاليف النقل، وتخلق بيئة غير مواتية للاستثمارات النفطية.

النطاق السعري الحالي

منذ بداية العام الحالي، تشهد أسواق النفط العالمية حالة من عدم الاستقرار، حيث جاءت التطورات الأخيرة في الشرق الأوسط لتعكس مسارًا جديدًا في أسعار النفط والمشهد النفطي العالمي، شهدت أسعار النفط العالمية خلال السنوات الماضية تغيرات قوية وبالأخص منذ بداية الحرب الروسية الأوكرانية. وأسهمت توترات الشرق الأوسط في ضبابية المشهد العالمي لأسواق النفط الخام وحالات التذبذب الحادة في حركة الأسعار (تراوحت حول مستويات 80-85 دولارًا للبرميل النفطي الواحد كمقياس عام لحركة الأسعار).

يُعد قطاع الطاقة أحد المؤشرات على التكاليف الباهظة التي ستدفعها المنطقة في حال نشوب صراع أوسع نطاقًا، مع بعض التداعيات التي يمكن قياسها بالفعل في بعض دول المنطقة.

وضع قطاع الطاقة لأطراف الصراع المباشرة (إيران وإسرائيل):

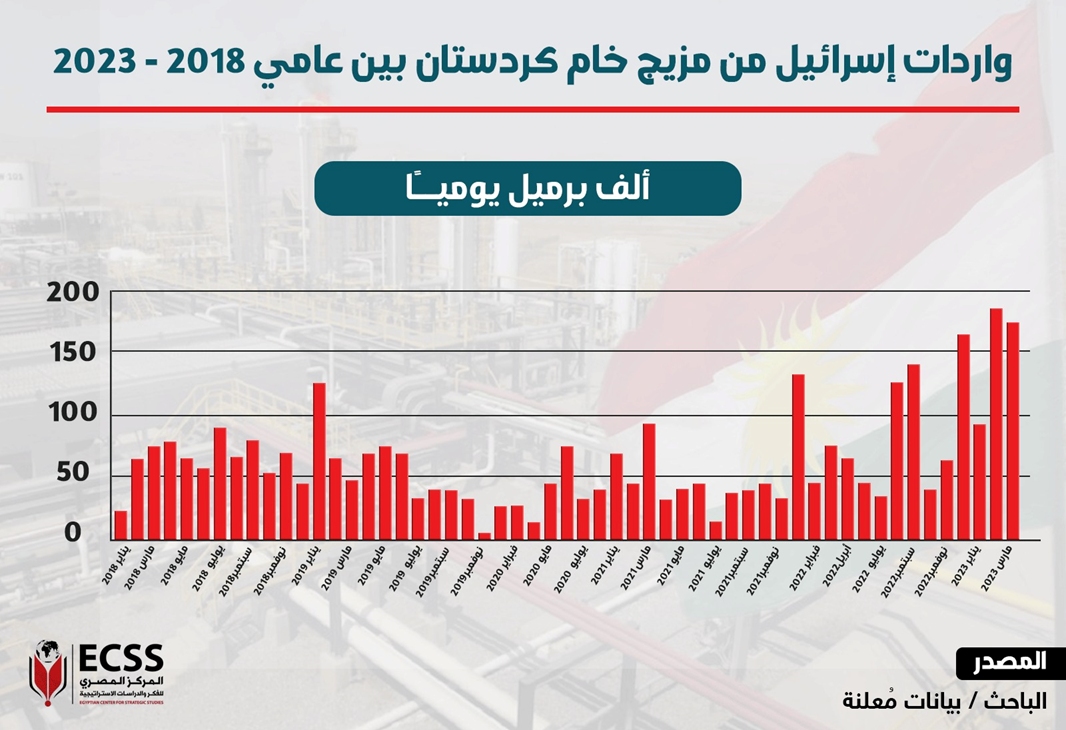

بشكل عام، استهلكت إسرائيل حوالي 215 ألف برميل من النفط يوميًا في السنوات الأخيرة، وتُشكل تركيا المصدر الأول لشحنات النفط الخام في إسرائيل، والتي تأتي عبر خطوط الأنابيب من أذربيجان والعراق، وتحديدًا من إقليم كردستان العراق. بالإضافة إلى نيجيريا والجابون وكازاخستان والبرازيل (من بين كبار المصدرين إلى إسرائيل).

تعتمد إسرائيل بشكل كبير على النفط الخام المستورد لقطاع التكرير والذي تبلغ سعته حوالي 300 ألف برميل يوميًا، مع طلب محلي ضخم يصل إلى حوالي 250 ألف برميل يوميًا، مع تصدير شحنات صغيرة نسبيًا من المنتجات والمشتقات النفطية المكررة مثل البنزين والديزل، كما هو موضح في الشكل التالي.

ووفقًا لما سبق، نظرًا لأن معظم واردات إسرائيل تأتي من البحر المتوسط والبحر الأسود، فقد ترغم الحرب المطولة مزيدًا من الناقلات على الإبحار في مسار أطول عبر قناة السويس إلى إيلات بدلًا من عسقلان؛ مما يضيف حوالي 4 أيام إلى الرحلة ويرفع تكاليف الشحن. وهنا تجدر الإشارة إلى أن إسرائيل كانت تمتلك حوالي 10.72 ملايين برميل من النفط الخام (مخزون استراتيجي) في مخزوناتها (مقياس عام 2023)؛ مما أسهم في تخطي الأزمة في ذلك الوقت (مع تهديد مستقبلي على إمدادات الطاقة في حالة زيادة رقعة الصراع الحالي).

أمام ما تقدم، تتفاعل أسعار النفط الخام مع التوترات الجيوسياسية (متقلبة)، مع مخاوف من حدوث مزيد من التصعيد، حيث إن سعر النفط يشكل مؤشرًا مهمًا للاقتصاد. فالنفط هو المورد الأكثر استخدامًا في العالم، وقد اندلعت حروب عديدة بسب النفط. ولذلك يراقب الجميع عن كثب أسعار النفط الخام –خاصة منذ بداية الحرب الروسية الأوكرانية.

مكانة إيران النفطية

قطاع الطاقة في إيران لا يقتصر على النفط فقط، بل يشمل أيضًا الغاز الطبيعي والطاقة الكهربائية، إضافة إلى مشاريع جديدة تهدف إلى تطوير مصادر الطاقة المتجددة، إلا أن هناك تهديدات قد تطال هذا القطاع الحيوي المهم لإيران في أعقاب التوتر السائد مع إسرائيل.

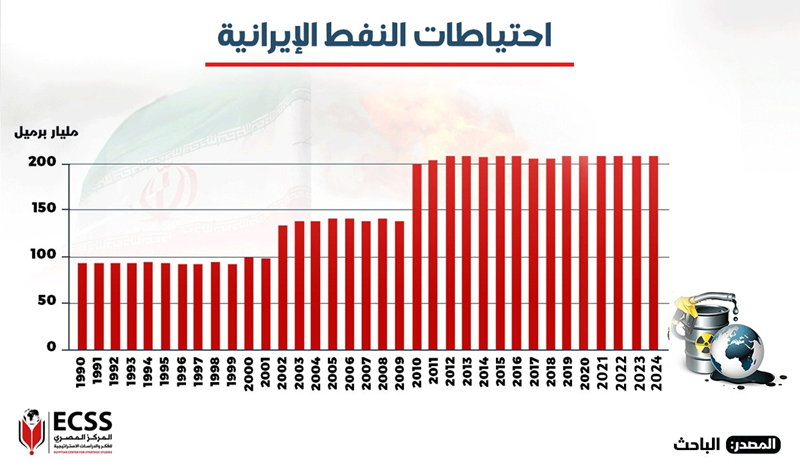

وعليه، إيران تمتلك احتياطيات كبيرة من النفط الخام في العالم (البالغ عدد سكانها حوالي 83 مليون نسمة)، وتُصنف من بين قائمة الكبار في إنتاج النفط على مستوى العالم، وتأتي في المرتبة الثالثة بعد فنزويلا والسعودية بين دول أوبك من حيث الأكثر امتلاكًا للاحتياطيات النفطية المؤكدة، إذ تستحوذ طهران على حصة قدرها حوالي أكثر من حوالي 14%. تقع معظم احتياطيات إيران النفطية في البر حيث تُشكل حوالي 71%، في حين يحتوي حوض خوزستان على نحو حوالي 80% من إجمالي الاحتياطيات الإيرانية النفطية، إذ يُقدر إجمالي احتياطيات النفط الخام القابلة للاستخراج لدى إيران، والتي تحتل المرتبة رقم 17 عالميًا من حيث المساحة البالغة حوالي 1.6 مليون كيلومتر مربع بحوالي 157.8 مليار برميل، وذلك حتى نهاية عام 2023، كما هو موضح في الشكل التالي.

استكمالًا لما سبق، تمتلك إيران حوالي 145 حقلًا (برية وبحرية)، تتركز الحقول النفطية ذات الإنتاجية الأكبر في جنوب البلاد وغربها، ويُعد حقل الأهواز الأكبر في المنطقة، بالإضافة إلى حوالي 21 مصفاة غاز، 10 مصافي نفط، ولديها القدرات التقنية التي تمكنها من بناء مصافٍ أخرى، كما هو موضح في الشكل التالي.

إجمالًا لما سبق، ارتفع إنتاج النفط الإيراني منذ بداية العام الحالي بأكثر من حوالي 700 ألف برميل يوميًا، مسجلًا بذلك أعلى مستوياته في خمس سنوات عند نحو 3.25 ملايين برميل يوميًا، كما هو موضح في الشكل التالي، بعد أن استفادت طهران من انحسار حدة التوترات مع واشنطن (قبل المواجهة المباشرة الحالية مع إسرائيل)، وغض الإدارة الأمريكية الطرف عن صادرات النفط الإيراني، في خطوة ربطها البعض في رغبة إدارة جو بايدن في الحد من صعود أسعار الخام (في نهاية عام 2022).

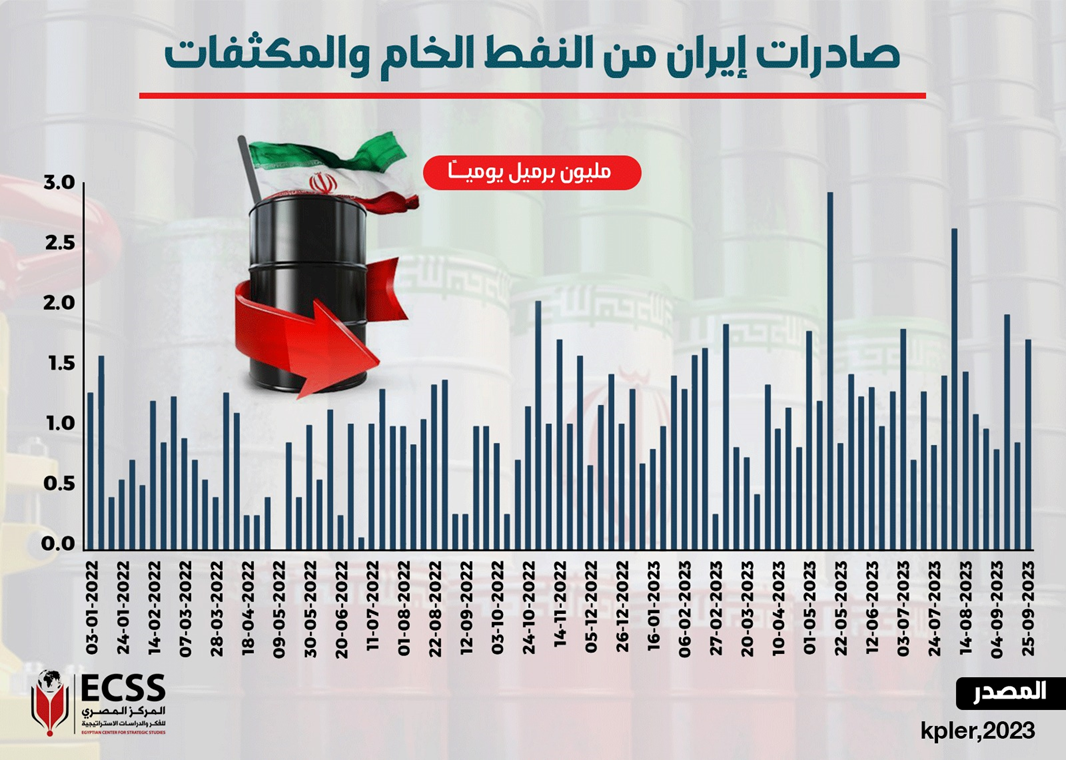

بصفة عامة، هناك خلاف واضح بين العديد من البيانات المتاحة حول صادرات طهران من النفط، فإن تقديرات الصادرات تتراوح ما بين 300 ألف برميل، وأكثر من مليون برميل يوميًا، أظهرت بيانات كبلر، وهي شركة مزودة لبيانات تدفق شحنات النفط، أن صادرات النفط الخام الإيرانية تجاوزت 1.5 مليون برميل يوميًا في ديسمبر عام 2023، وهو أعلى مستوى شهري منذ عام 2018، حيث بلغت الصادرات حوالي 2.5 مليون برميل يوميًا، كما هو موضح في الشكل التالي.

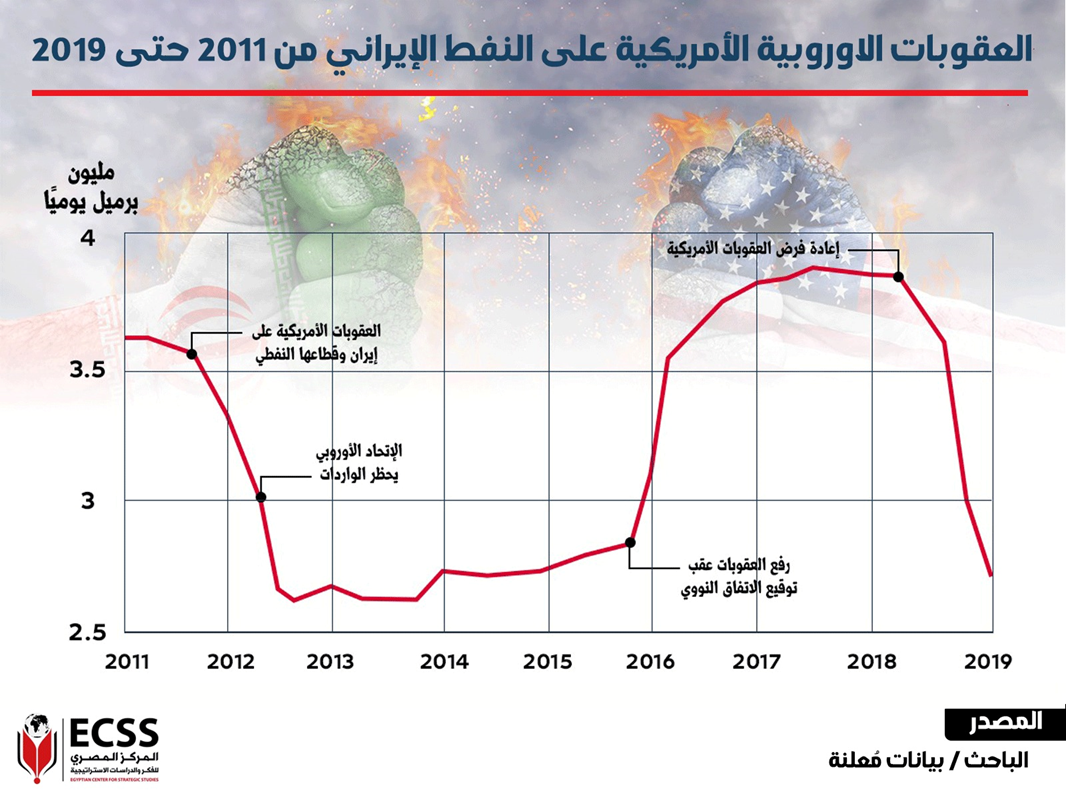

تعاني طهران من آثار عقوبات أمريكية أعادت واشنطن فرضها بدءًا من عام 2018، وذلك بعد انسحابها الأحادي من الاتفاق بشأن برنامج طهران النووي. وحرمت العقوبات الأمريكية طهران من حوالي أكثر من حوالي 100 مليار دولار من عائدات النفط الخام، ومنعتها من تصدير حوالي 1.8 مليار برميل من النفط من أبريل عام 2018 إلى أبريل من عام 2021، كما هو موضح في الشكل التالي.

ومن هنا تجدر الإشارة إلى أن طهران تعمل على 3 طرق أساسية لتهريب نفطها وتصديره إلى الأسواق الخارجية وهي (فرضية مؤكدة وأن العقوبات الأمريكية مجرد أداة شكلية فقط):

الطريقة الأولى: تعتمد على نقل النفط الإيراني بواسطة سفن عربية صغيرة إلى مدخل شط العرب في الخليج العربي، ثم تسليمه إلى ناقلات كبيرة ليباع على أساس أنه نفط غير إيراني.

الطريقة الثانية: يجرى خلالها نقل النفط الإيراني عبر ناقلات إيرانية إلى سوريا، وربما لبنان؛ حيث يخزن هناك حتى تأمين زبائن له، وهم في الغالب سماسرة نفطيين بعيدًا عن أعين المستوردين الرئيسين، أو ما تعرف بالسوق الرمادية.

الطريقة الثالثة: يجري شحن النفط الإيراني بناقلات كبيرة وتعويمها في البحار، حتى إيجاد زبائن لها، أو تخزين حمولاتها في ميناء داليان الصيني، مع العلم أن طهران تملك أكثر من حوالي 40 ناقلة نفط عملاقة تعمل حاليًا بهذه الطريقة.

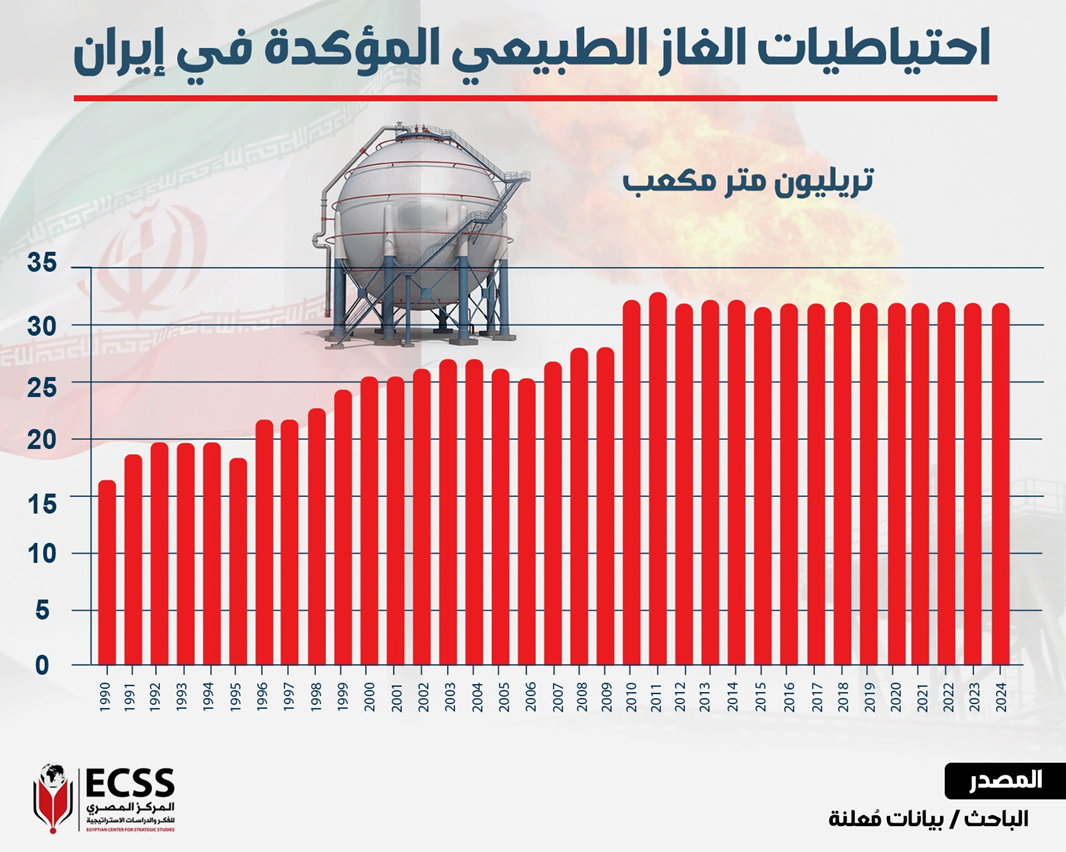

إجمالًا لما سبق، بلغت احتياطيات إيران المؤكدة من الغاز الطبيعي حوالي 1.2 تريليون قدم مكعبة في يناير عام 2024، وتحتل المرتبة الثانية عالميًا، وتمتلك إيران حوالي 17% من احتياطيات الغاز الطبيعي المؤكدة في العالم، وما يقرب من نصف احتياطيات أوبك. كما كانت إيران ثالث أكبر منتج للغاز الطبيعي الجاف في العالم، بعد الولايات المتحدة وروسيا في عام 2022، وعلى الرغم من العقوبات التي تقيد الاستثمار وتعوق تطوير الغاز الطبيعي في إيران، ارتفع إنتاج الغاز الطبيعي الجاف بأكثر من حوالي 60% بين عامي 2011 و2023، وتوسع إلى ما يقرب من حوالي 8.8 تريليونات قدم مكعبة.

في عام 2023، كانت إيران رابع أعلى مستهلك للغاز الطبيعي في العالم بعد الولايات المتحدة وروسيا والصين، ويُستهلك معظم إنتاج إيران من الغاز الطبيعي محليًا (تنتج إيران حوالي مليارًا و40 مليون متر مكعب من الغاز الطبيعي، تُسلم منه نحو 980 مليون متر مكعب إلى شركة الغاز الوطنية)، كما هو موضح في الشكل التالي.

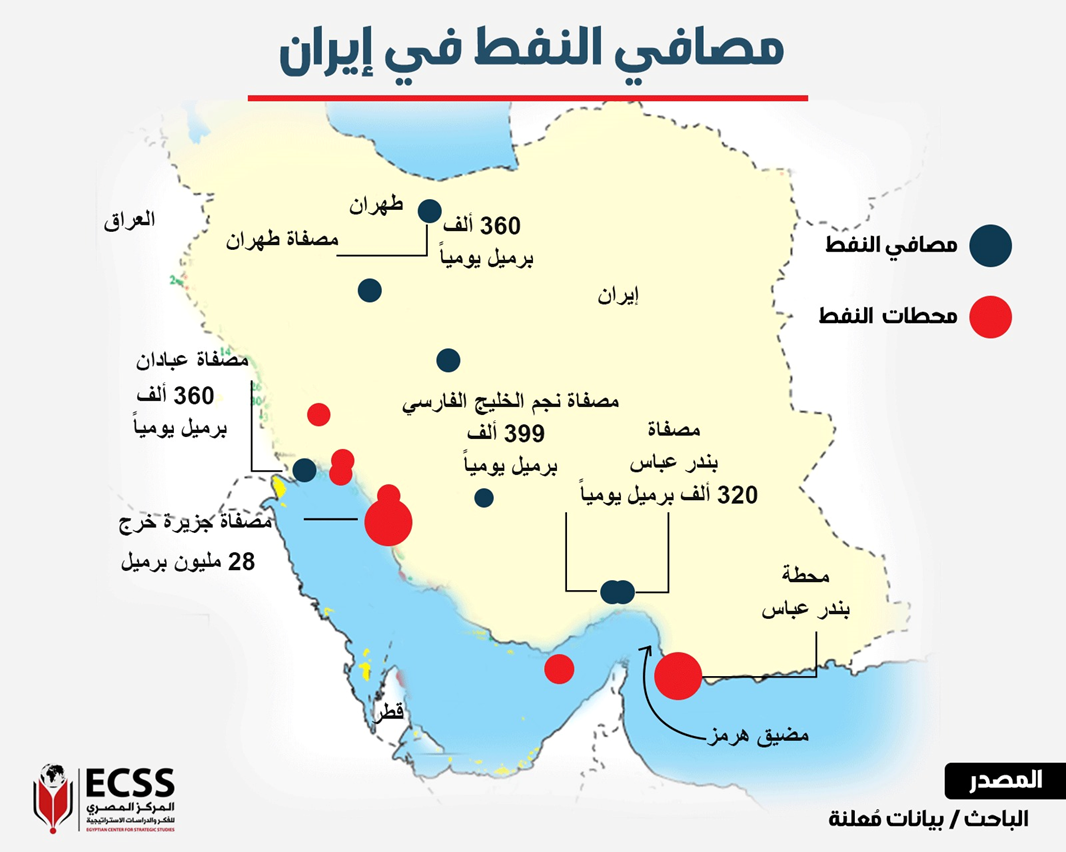

تمتلك إيران أحد أكبر قطاعات التكرير في الشرق الأوسط، بطاقة إنتاجية وصلت إلى حوالي 2.4 مليون برميل يوميًا في عام 2024، موزعة على 10 مواقع رئيسية، وأكبر 3 مصافٍ لديها، هي مصفاة أصفهان التي تنتج حوالي 370 ألف برميل يوميًا، ومصفاة عبادان التي تنتج حوالي 360 ألف برميل يوميًا، ومصفاة بندر عباس التي تنتج حوالي 320 ألف برميل يوميًا، ومصنع نجم الخليج الواقع في بندر عباس أيضًا، ينتج حوالي 399 ألف برميل يوميًا، وتم الانتهاء من بناء مصنع نجم الخليج عام 2018، وهو أحدث وأهم مصدر محلي للبنزين في إيران، حيث لبى حوالي 40% من الطلب المحلي العام الماضي 2023. وتمتلك شركة تكرير وتوزيع النفط الوطنية الإيرانية المملوكة للدولة، السيطرة الكاملة على عمليات نقل وتخزين وتسويق وتوزيع المنتجات النفطية في إيران، ومن أبرز الموانئ التي يُصدر منها النفط، على الخليج جنوب غربي إيران، ميناء بندر عباس، وميناء جزيرة خرج، التي تُمثل حوالي 90% من صادرات النفط الإيراني (هدف للرد الإسرائيلي المحتمل). وتشكل صناعة النفط الإيرانية دعامة أساسية لاقتصادها، ورغم العقوبات التي فرضتها الولايات المتحدة الأمريكية، وقوى غربية أخرى لسنوات، فلا تزال إيران تصدر بين نصف إلى ثلثي نفطها، ومعظم هذا النفط ينتهي به المطاف في الصين، كما هو موضح في الشكل التالي.

ارتفعت واردات الصين من النفط الإيراني بشكل مستمر في السنوات الأخيرة، لتصل إلى حوالي 1.8 مليون برميل يوميًا، وهو الأمر الذي يعني أن أي تعطيل لتصدير النفط الإيراني سيؤثر بشكل كبير في اقتصاد طهران كما سيضر باقتصاد الصين (ثاني أكبر اقتصاد بالعالم)، وسيضر بالتالي بالاقتصاد العالمي (قطع إمدادات النفط الإيرانية سيجبر المصافي الصينية على زيادة مشترياتها من الموردين الرئيسيين الآخرين، بما في ذلك روسيا. وهذا التحول قد يؤدي إلى دعم مالي أكبر لجهود روسيا الحربية في أوكرانيا؛ مما يزيد تعقيد المشهد الجيوسياسي الأوسع).

وعليه يمكن القول إن ضرب منشآت النفط الإيرانية قد يتسبب في أضرار اقتصادية كبيرة لطهران، وبينما تُشكل بنية إيران النفطية الواسعة، التي تضم حقول نفط ضخمة وأنابيب ومحطات تصدير ومصافٍ، هدفًا مغريًا لضربات إسرائيلية، ولكن هذه الخطوة قد تأتي بنتائج عكسية على أسواق النفط العالمية. حيث يؤدي إلى ارتفاع هائل في أسعار النفط على مستوى العالم؛ مما قد يتسبب في تداعيات اقتصادية واسعة النطاق.

نطاق الصراع وتأثيراته المستقبلية

بالنظر إلى نطاق الصراع الحالي، نجد أنه على الرغم من أن الصراع الحالي في منطقة الشرق الأوسط يُشكل تهديدًا مباشرًا على خطوط الإمدادات النفطية، أو مصادره الرئيسية في المنطقة (تأثير متصاعد، لأنه مرتبط بدول نفطية كبرى)، بشكل عام، فإن الأسواق النفطية تنظر إلى الأبعد من ذلك تحديدًا، إذ إن هناك العديد من المخاوف بشأن احتمالية توسع الصراع ليشمل أطرافًا أخرى (حرب مباشرة وليس ضربات متبادلة ذات طبيعية محدودة).

وعليه يمكن القول إن الهجوم الذي شنته إيران من خلال ضربات صاروخية على إسرائيل من شأنه أن يصعد الصراع القائم بين إسرائيل وحزب الله وإسرائيل وحماس، ومن المرجح أن يعرض بعض البنية التحتية النفطية الإسرائيلية على الأقل، بما في ذلك حوالي 287 ألف برميل يوميًا من طاقة التكرير الإسرائيلية، لخطر أكبر.

هناك العديد من السيناريوهات المحتملة للصراع الحالي (الحرب على غزة) على حركة أسواق النفط المقبلة، بالإضافة إلى توقعات النمو المستقبلية، ولكن يبقى الدخول في حرب مباشرة (قد تمتد لفترات طويلة مع دخول أطراف جديدة) هو الخطر الأكبر على صناعة النفط الخام في العالم.

في حالة تصعيد الصراع والحرب ودخول أطراف جديدة للصراع (إيران / مواجهة مباشرة ومستمرة)، من الممكن أن يؤدي إلى عودة الإدارة الأمريكية لتضييق الخناق على صادرات النفط الإيراني، والتي وصلت لمستويات عالية، وهو الأمر الذي قد يدفع أسعار النفط للأعلى (فوق مستويات 95 دولارًا للبرميل النفطي)، مع تأثير كبير قد يصل إلي حوالي 60% زيادة في حركة الأسعار (لأن الأمر متعلق بدولة نفطية كبرى). ولذلك يمكن القول إن خفض أو فقدان حوالي 100 ألف برميل يوميًا من النفط الإيراني سيؤدي إلى زيادة بمقدار نحو 10 دولارات للبرميل الواحد خلال العام الجاري.

هناك عوامل عديدة تؤثر في أسعار النفط، وليس فقط العرض والطلب، ومن بينها العامل الجيوسياسي الذي يؤدي دائما دورًا في السوق النفطي.

إجمالًا لما سبق، هناك ثلاثة سيناريوهات قد تتبلور في أعقاب ما حدث من هجوم إيراني على إسرائيل، السيناريو الأول: هو إمكانية أن يكون هذا الهجوم حدثًا قصيرًا الأمد (هجوم محدود) مع ارتفاع مؤقت في أسعار النفط قد تصل إلى حوالي 83 دولارًا كحد أقصى فقط ليعود إلى مستويات 70 دولارًا للبرميل النفطي. وأن علاوة المخاطر الجيوسياسية في الشرق الأوسط قد تُسهم في تحويل المستويات الهبوطية لدى المستثمرين إلى مستوى صعودي. السيناريو الثاني: قد يتحقق إذا لم تلجأ إسرائيل إلى رد مدروس ومحدد الأهداف، فقد يكون هناك تصعيد مطول من شأنه أن يبقي الأسعار مرتفعة (نطاق 80 دولارًا للبرميل)، أما السيناريو الثالث: (الأسوأ) هو حرب شاملة ومتعددة الأطراف، ولكن ذلك يعتمد على كيفية استجابة إسرائيل لضربات إيران المتتالية ومدى خطورتها على منشآت إيران النفطية ومنصات الغاز الطبيعي (في حالة الرد الإسرائيلي وضرب المنشآت النفطية الإيرانية أو فرض عقوبات أكثر صرامة). ويظل الوضع الأخطر على صناعة النفط العالمية هو خطورة تعطل إنتاج النفط الإيراني أو صادراته، فقد يؤدي ذلك إلى تقليص العرض العالمي؛ مما يتسبب في ارتفاع الأسعار على نحو مستدام، أو قيام إيران بتعطيل حركة المرور عبر مضيق هرمز، الذي يتعامل مع حوالي 20% من تجارة النفط العالمية. وقد تتسبب مثل هذه الخطوة في ارتفاع كبير في الأسعار (وقد يؤدي هذا إلى ارتفاع أسعار الوقود، وهي قضية رئيسية دائمًا في الحملات الانتخابية الأمريكية، مع اقتراب الانتخابات التي يختار فيها الأمريكيون رئيسًا جديدًا، في الخامس من نوفمبر المقبل).

مخاطر مستقبلية

وفقًا لما سبق، بات ارتفاع أسعار برميل النفط الخام في الأسواق العالمية إلى مستوى 140 دولارًا للبرميل النفطي الواحد أمرًا غير مستبعد، وذلك في حال زيادة المخاطر الجيوسياسية في المنطقة والناتجة عن توسع العدوان الإسرائيلي على العديد من دول المنطقة (توسع العمليات العسكرية وحركة الاغتيالات)، ومع تصاعد الصراع في الشرق الأوسط وتحوله إلى حرب مباشرة (مستمرة) بين إسرائيل وإيران، وليس حربًا غير مباشرة عن طريق اليمن والعراق ولبنان وسوريا أو ضربات متبادلة ومتباعدة، بالإضافة إلى تشديد الغرب الخناق على النفط الروسي (توقعات بعقوبات جديدة) من خلال محاولات التوسع في حزم العقوبات المتنوعة، أيضًا مع زيادة الطلب من قبل كبار المستهلكين للطاقة وفي المقدمة الصين. بشكل عام، هناك مستفيدون من تلك القفزة في أسعار النفط الخام (حوالي 5%)، إذ إن سعر النفط يدور حاليًا حول 74.8 دولارًا للبرميل النفطي الواحد. في مقدمة المستفيدين الدول الكبرى المنتجة للنفط الخام مثل المملكة العربية السعودية والإمارات وروسيا والولايات المتحدة وكندا والعراق، فالزيادة تعني تدفق مزيد من مليارات الدولارات على خزائن تلك الدول وموازناتها العامة، وهو الأمر الذي يسهم في تقوية مراكزها المالية واحتياطياتها من النقد الأجنبي ودعم صناديقها السيادية. لكن، في المقابل، فإن هناك مخاطر شديدة لقفزة أسعار النفط المتوقعة، سواء على الاقتصاد العالمي الذي لم يودع بعد الأزمات التي ألمت به منذ عام 2020، وكذا على الدول المستهلكة للطاقة والوقود، لكن التأثير الأكبر سيكون في المواطن بالدول المستهلكة للطاقة الذي سيجد نفسه أمام قفزات في أسعار مشتقات الوقود مثل البنزين والسولار والغاز والمازوت، والقطاعات والخدمات المرتبطة بها مثل الكهرباء والمياه والمواصلات وغيرها. زيادة أسعار النفط تعني تأخر التعافي والنمو وتعميق التضخم وزيادة كلفة الإنتاج، وفرص عمل أقل، وزيادة في أسعار السلع والخدمات، ودخول الأسواق في ركود. وعليه، فإن زيادة أسعار النفط الخام تعني تأخر التعافي والنمو وتعميق التضخم وزيادة كلفة الإنتاج، وهو ما يعني فرص عمل أقل، وزيادة في أسعار معظم السلع والخدمات، وربما دخول الأسواق والقطاع الإنتاجي والصناعي في حالات ركود وكساد يصاحبها إغلاق للمصانع وإفلاس للشركات والأنشطة الاقتصادية واستغناء عن العمالة وتراجع إيرادات الدولة من أنشطة الضرائب وغيرها. كما أن زيادة سعر الوقود قد يقلب معادلة الانتخابات الأمريكية ويثير غضب الناخب على إدارة جو بايدن في حال حدوث قفزة في سعر البنزين والسولار، وركود في الأسواق، وهو ما يصب لصالح المرشح المنافس ترامب.

استقرار المنطقة والأمن النفطي رهين بما ستئول إليه الأوضاع السياسية والأوضاع الجيواستراتيجية المقبلة، وبطبيعة الحال، سيكون لهذا تأثير فيما بعد، سواء على ارتفاع أو استمرار الأسعار نفسها بالنسبة للإنتاج واستخراج النفط الخام وعملية التصدير لهذه المواد البترولية والمشتقات.

أما بالنسبة للمواطن العربي فإنه سيجد نفسه أمام قفزات جديدة في معدلات التضخم في حال حدوث قفزات تصاعدية كبيرة في أسعار النفط الخام، وغلاء في أسعار كل شيء، فزيادة أسعار الوقود تأخذ معها أسعار النقل والمواصلات والسلع الغذائية، ومزيدًا من الضغوط المعيشية والحياتية، والاتصالات وإيجارات السكن وتكاليف المعيشة لمستويات أعلى.

مجمل القول، تُشكل اضطرابات الشرق الأوسط أحد أكبر المخاطر الجيوسياسية على أسواق النفط العالمية منذ بداية الحرب الروسية الأوكرانية، وذلك لأن أي حرب في الشرق الأوسط تُشكل تهديدًا محتملًا لأمن إمدادات النفط، وأمن الطاقة بشكل عام. إن حربًا قد تشمل إيران يمكن أن تكون لها تداعيات أخطر على أسواق النفط العالمية، لأن ثمة نتيجة واحدة مؤكدة تهدد إمدادات الطاقة، وهي ارتفاع سعرها. ولذلك فإنه ومنذ بداية الحرب على غزة، والحديث عن أمن الطاقة العالمي وإمدادات الطاقة، وجدنا كل الأنظار على المنابع النفطية في الشرق الأوسط ومكانتها النفطية في أسواق الطاقة العالمية.

وفي الأخير، يجب أن يكون هناك تعاون دولي كبير لإيقاف الحرب والتوترات الحادة في المنطقة، ومنع المزيد من الاضطرابات الاقتصادية، لأن النتائج ستكون كارثية على الجميع. وعليه، فإن الحاجة إلى الاستقرار والسلام والتعاون العالمي باتت ضرورة ملحة كي يتحد العالم لإيجاد حل جذري لهذه الأزمة قبل أن ينفجر الوضع وتتوسع دائرة الصراع.