د. سلطان جاسم النصراوي

على الرغم من الأهمية الكبيرة التي يحتلها القطاع المصرفي في النظام المالي، إلا إن ذلك لا يقلل من أهمية ومكانة القطاع غير المصرفي بوصفه شريكاً اساسياً في تعزيز الاستقرار المالي ودفع عجلة التقدم والتطور بما يوفره من موارد وخدمات مالية لا سيما للفئات التي تواجه صعوبات في الحصول على التمويل من القطاع المصرفي.

وتُشكل المؤسسات المالية غير المصرفية والتي هي ((والتي هي ليست بنوكاً مركزية أو بنوك تجارية أو مؤسسات مالية عامة)) جزءً حيوياً من المشهد المالي في الاقتصادات المتطورة، وتؤدي هذه المؤسسات دوراً أساسياً يصب في مصلحة القطاع الحقيقي، فهي تتنافس مع البنوك التقليدية وتكمّلها، الأمر الذي ينعكس على فعالية البنوك وعلى توسيع نطاق الخدمات المالية المتوفرة لا سيما للشركات الصغيرة والمتوسطة الحجم وقطاع العائلات.

وقد أبرزت الازمات التي عاشها الاقتصاد العالمي خلال العقود القليلة الماضية ضرورة الاهتمام وتنظيم هذه المؤسسات المالية وبما يتلاءم من احتياجات الوضع الاقتصادي ويعزز الاستقرار المالي ومواجهة الاخطار والتحديات التي تواجه الاقتصاد، من خلال قيام السلطات الرقابية بدراسة واقع هذا القطاع ومتابعته وتوفير البيانات الدقيقة حول حجمه والمخاطر المحيطة به…الخ.

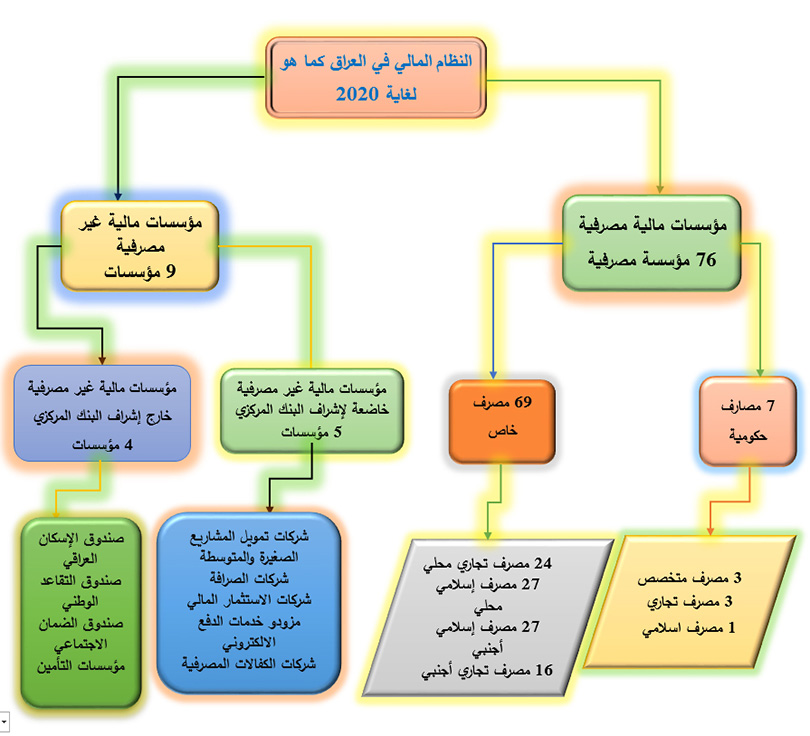

وفي هذا الإطار، بادر البنك المركزي العراقي خلال السنوات القليلة الماضية الى اتخاذ خطوات لبناء نظام مالي سليم وقوي ومستقر لما له من دور كبير في تحقيق الاستقرار المالي والاقتصادي، وهذا ما شجعهُ على جعل الاستقرار المالي الهدف الأول المُعلن ضمن استراتيجيتهُ 2016-2020. ويوضح المخطط الآتي هيكل النظام المالي في العراق.

مخطط (1) هيكل النظام المالي في العراق

المخطط من عمل الباحث بالاستناد الى:

– البنك المركزي العراقي، تقرير الاستقرار المالي، قسم الاستقرار المالي والنقدي، 2020.

وتنقسم المؤسسات المالية غير المصرفية في العراق الى مؤسسات مالية غير مصرفية ضمن اشراف البنك المركزي، ومؤسسات مالية خارج اشراف البنك المركزي، ويمكن توضيح ذلك من خلال الآتي:

أولاً: مؤسسات مالية غير مصرفية ضمن اشراف البنك المركزي العراقي:

وتشمل:

1. شركات تمويل المشاريع الصغيرة والمتوسطة: تأسست هذه الشركة بموافقة البنك المركزي العراقي استناداً الى شهادة التسجيل الصادرة من دائرة التسجيل في عام 2019 من أجل تمويل المشروعات الصغيرة والمتوسطة، وهي مؤسسة تمويل مالي وسيطة تعمل على ادارة وتوجيه الأموال التي تحصل عليها من الجهات الراعية لبرنامج اقراض المشاريع الصغيرة والمتوسطة مثل الحرف اليدوية والمشاريع التجارية الصغيرة، ودعم المشاريع الابتكارية، ومشاريع الشباب والمرأة، ومن ثم تحويل هذه الفئات من فئات متلقية للمساعدات الى فئات مدرة للدخل، وتهدف الى المساهمة في رفع معدلات النمو الاقتصادي المستدام في العراق. وقد بلغ رأس مال الشركة 16.5 مليار دينار عراقي في عام 2020 وبمشاركة 8 مصارف خاصة، وبلغ حجم القروض المقدمة بواسطة المصارف المساهمة نحو 89.3 مليون دولار عن طريق تقديم 5789 قرضاً، كان حصة القطاع التجاري 52% في حين كانت حصة القطاع الخدمي والصناعي 29% و9% على التوالي، في حين بلغ مجموع حصة القطاع الزراعي والصحي والسياحي وقطاع الخدمات نحو 10%.

2. شركات الصرافة والتوسط ببيع وشراء العملة الأجنبية: تمثل شركات الصرافة أحد أساسات البنية التحتية للنظام المالي غير المصرفي، إذ تمارس دوراً مهماً في تلبية الاحتياجات المحلية من العملات الأجنبية المتنوعة للمعاملات الاقتصادية غير المنظورة كالسفر أو لأغراض التعليم أو الصحة أو السياحة وكذلك من المقيمين الى عوائلهم واصدقائهم في الخارج، مما يعزز من تدفق العملات الأجنبية. وتُصنف عدد شركات الصرافة البالغ عددها 1348 شركة الى غاية 2020 وبحسب الآتي:

• شركات الصرافة من فئة A عددها 54 شركة توزعت بين بغداد والنجف وكربلاء والكوت والحلة، ويبلغ الحد الأدنى لرأس مال الشركة من هذا 5 مليار دينار.

• شركات الصرافة من فئة B بلغ عددها 35 شركة توزعت بين بغداد والنجف وميسان والمثنى وكربلاء، إذ يبلغ الحد الأدنى لرأس مالها 2.5 مليار دينار.

• شركات الصرافة من فئة C عددها 1259 موزعة على 15 محافظة عراقية، ويبلغ الحد الأدنى لرأسمالها 500 مليون دينار.

3. شركات الاستثمار المالي:

تتخصص بمجال الاستثمار في الأوراق المالية، من خلال تنفيذ أوامر البيع والشراء للأوراق المالية، وتكوين محافظ الأوراق المالية وادارتها من طريق تحريك رؤوس الأموال المجمدة باتجاه القنوات الاستثمارية، وتقديم المشورة وخدمات إدارة الاستثمارات، وهذا من شأنه تنشيط الاقتصاد وتطويره، وبلغ عددها 7 شركات عام 2020 وبحد رأسمال 10 مليار دينار، في حين بلغ حجم موجوداتها 7.2 مليار دينار

4. مزودو خدمات الدفع الالكتروني: التقنيات المالية الحديثة

يمكن تعريف التقنيات المالية الحديثة على أنها المنتجات والخدمات التي تعتمد على التكنلوجيا والتقنيات الحديثة والتي تستخدم لتحسين نوعية الخدمات والعمليات المالية التقليدية والتي لها دور كبير أو تأثير على المؤسسات المالية العاملة في النظام المالي مثل تطبيقات الدفع الالكتروني، والعملات والأصول الرقمية، والروبوتات، والمستشارون الماليون، وتقنية البلوك تشين (عمليات نقل الأصول). وقد تزايد الاهتمام بهذه التقنيات خلال السنوات القليلة الماضية لدورها في كفاءة العمليات المالية والمصرفية، واسهامها في تنفيذ العمليات المالية والمصرفية بسهولة وضمان، وبسرعة أكبر وكلفة أقل، وهذا الأمر ساعد على تحقيق قفزة في استخدام خدمات الدفع الالكتروني الافراد والشركات عِبر شركات الانترنت، وقد بلغ عدد الشركات الدفع الالكتروني في العراق 17 شركة لغاية عام 2020، لتصل حجم موجوداتها الى 563.6 مليار دينار بعدما كانت نحو 444.7 مليار في عام 2019 ويعود ذلك الى التحول نحو استخدام الدفع الالكتروني.

5. شركة الكفالات المصرفية المحدودة:

تأسست الشركة منذ عام 2006 وباشرت اعمالها في عام 2007 وتحولت الى شركة مساهمة بعد موافقة البنك المركزي العراقي في عام 2009 وموافقة وزارة التجارة/دائرة سجل الشركات تهدف الشركة بصورة رئيسة لتشجيع المصارف الخاصة لمنح قروض مضمونة من الشركة العراقية، لزيادة نشاط المشاريع الصغيرة والمتوسطة، عن طريق تقديم كفالات لتلك القروض بنسبة 75% من قيمة القروض الممنوحة من المصارف للشركة، وتكون بحدود من 5-250 الف دولار امريكي او ما يعادلها بالدينار العراقي، وقد بلغ رأس مال الشركة 9.6 مليار دينار عراقي في عام 2020.

ثانياً: مؤسسات مالية خارج اشراف البنك المركزي:

وتشمل:

1. صندوق الإسكان العراقي

تم إنشاء هذا الصندوق من أجل توفير بيئة سكن لائقة لأكبر نسبة من الاسر والافراد وتوسيع خيارات العراقيين بالنسبة لنوع السكن وموقعه، كذلك زيادة كفاءة الإنتاج السكني، وتكون وزارة الاعمار والإسكان والبلديات هي المسؤولة عن هذا الصندوق بموجب القانون الذي تم اقراره في مجلس النواب، ويكون رأس مال الصندوق 1 ترليون دينار قابل للزيادة بحسب قرار الوزراء او مجلس أمناء الصندوق، وقد بلغت حصة الصندوق من مبادرة البنك المركزي العراقي الـــ 3 ترليون المضمونة سيادياً من وزارة المالية 1.2 ترليون دينار.

2. صندوق التقاعد الوطني:

يُعد صندوق التقاعد الوطني ضماناً لخدمة المتقاعدين من مدنيين وعسكريين وقوى الامن للحصول على حقوقهم التقاعدية في أقصر وقت ممكن، ويتم جمع ايراداته من مصادر عديدة منها (جمع الاشتراكات من منتسبي الدولة، الاستثمارات المالية، الإعانات او المنح)، وتم استثمار جزء من أمواله في حافظات استثمارية وفقاً للقانون 27 لسنة 2006 المعدل بالقانون 69 لعام 2007 وبذلك يقلل جزءً عن كاهل الموازنة العامة للبلد.

3. صندوق الضمان الاجتماعي

هذا الصندوق تابع الى وزارة العمل والشؤون الاجتماعية، إذ يمول ذاتياً من طريق مصادر تمويل المتحصلة من اشتراكات الضمان الاجتماعي الشهرية التي يدفعها أصحاب العمل، وديون الشركات المترتبة للدائرة على الغير، والعوائد المتحققة من استثمار أموال الصندوق وايرادات العقارات والفوائد التأخيرية الناجمة من اشتراكات الضمان، والاعانات والتبرعات والهبات التي يقرر مجلس الإدارة قبولها، تتمثل الغاية من الصندوق في تجسيد القيمة الإنسانية للعمل بوصفه ركناً أساسياً في عملية التنمية الاقتصادية والاجتماعية، كذلك يوفر الضمان الاجتماعي للعمال المشمولين كافة لرفع مستواهم، ويتم ذلك من طريق فروعه المتمثلة بـــ (الضمان الصحي، وضمان إصابات العمل، وضمان التقاعد، وضمان الخدمات).

4. مؤسسات التأمين:

تمثل شركات التأمين عنصراً ومهماً وأساسياً في تعزيز الاستقرار المالي، إذ يتمثل دوره في حماية الافراد والممتلكات من المخاطر المحتملة الحدوث، فضلاً عن كونها تقوم بحشد وتجميع المدخرات وتنميتها لتعزيز التنمية الاقتصادية، وتُعد هذه المؤسسات نشاط مالي وذات خصوصية متعلقة بالاستثمار وتوظيف الأموال وفق صيغة تعاقدية تحقق مقاصد اجتماعية واقتصادية وتؤدي دوراً بارزاً في الاقتصاد الوطني لأي بلد لما لها من تأثير على النمو الاقتصادي وتحقيق برامج التنمية، ويمكن إيجاز انعكاسات التأمين على الاقتصاد الوطني في القضاء على التضخم من خلال امتصاصه للفائض من الأموال على شكل أقساط والتي يستعملها في تمويل المشاريع الاقتصادية، وتعددت فروع مؤسسات التأمين في العراق لتشمل التأمين البحري والتأمين على السيارات والتأمين من الحريق والحوادث الأخرى ومن ثم التأمين على الحياة. ويوضح الجدول الآتي تطور مؤشرات قطاع التأمين.

|

|

2019 |

2020 |

معدل النمو |

|

اجمالي الموجودات |

753.9 |

788.9 |

4.6% |

|

اجمالي الأقساط المكتبية |

324 |

254 |

-21% |

|

اجمالي التعويضات |

190.6 |

214.4 |

12% |

|

الاحتياطيات الفنية |

200 |

217 |

8.5% |

|

اجمالي حقوق المساهمين |

133 |

449 |

237% |

|

حجم الأموال المستثمرة |

373 |

400 |

7.2% |

الجدول من عمل الباحث بالاستناد الى:

– البنك المركزي العراقي، تقرير الاستقرار المالي، قسم الاستقرار المالي والنقدي، 2020، ص58-59.

من خلال الجدول (1) يتضح إن أغلب مؤشرات قطاع التأمين قد شهدت ارتفاعات ملحوظة باستثناء مؤشر إجمالي الاقساط المكتبية الذي تراجع بنحو 21% بالمقارنة مع عام 2019، وقد سجل مؤشر إجمالي حقوق المساهمين أكبر الارتفاعات ليصل الى نحو 499 مليار دينار في عام 2020 بالمقارنة مع 133 مليار دينار في عام 2019.

مع ذلك، وبالرغم من التطورات الملموسة التي شهدتها هذه المؤسسات خلال السنوات القليلة الماضية، وبالرغم من الاهتمام المتزايد من البنك المركزي العراقي، غير إن مشاركة القطاع المالي غير المصرفي في النشاط الاقتصادي مازالت محدودة وضعيفة، ولا زال القطاع المصرفي يهيمن على هيكل النظام المالي وبشكل صارخ، إذ لم تُشكل المؤسسات غير المصرفية سوى 11.8% من مجمل النظام المالي العراقي، في حين لم تُشكل على سبيل المثال إجمالي موجودات قطاع التأمين سوى 0.6% من إجمالي موجودات القطاع المصرفي، مما يؤشر ضعف أداء هذه المؤسسات وافتقادها الى التنوع في الادوات الاستثمارية وضعف نشاطها، ناهيك عن ضيق وضعف أداء السوق المالية العراقية.

وهنا ينبغي على البنك المركزي العراقي زيادة الاهتمام بشكل أكبر بهذا القطاع المهم والحيوي ووضع الخطط والاستراتيجيات الناجعة من اجل النهوض به لما له من دور بارز في ارساء قواعد الاستقرار المالي ودفع عجلة التقدم والتطور والازدهار وتعجيل النمو الاقتصادي من خلال توفير الموارد المالية اللازمة للأنشطة الاقتصادية.

.

رابط المصدر: