يلعب محافظو البنوك المركزية عالميًا دورًا كبيرًا في استقرار الأسعار بالدول، فهو أشبه بالطبيب الذي يجري عملية لمريض، ومن ثم فإن تصريحاتهم وظهورهم الإعلامي منخفض للغاية. فعلى سبيل المثال عندما يتحدث محافظ البنك الفيدرالي الأمريكي عن سياسته النقدية أو يدلي بأي تلميحات قد تكون بعض الكلمات البسيطة لكن ينظر الجميع الى تلك الكلمات بعمق في محاولة لاستشفاف السياسات التي سيقدم عليها ذلك المحافظ في المستقبل والتي تؤثر بشكل كبير على الاستثمارات والمدخرات وحتى قرارات الاستهلاك.

ونظرًا لذلك التأثير العميق لمحافظ البنك المركزي، فقد صممت القوانين بشكل يضمن استقلال محافظي البنوك المركزية عالميًا، وعدم تعرضها لحملات الشعوبية التي غالبًا ما يتبناها السياسيون بهدف حشد الأصوات. ومن ثم فإنه في الاقتصاديات المتقدمة والنامية غالبًا ما تكن الشعوب تقديرًا وثقة كبيرة في محافظ البنك المركزي وفي قدرته على ضبط قطاع الاقتصاد وحمايته من المشاكل الاقتصادية المختلفة.

على عكس ما سبق ذكره، بالنظر إلى المشهد التركي فإنه يختلف تمامًا عن الممارسات العالمية؛ إذ يحاول الرئيس رجب طيب أردوغان بشكل مباشر التدخل في سياسات البنك المركزي التركي، وهو شيء غير مألوف عالميًا، فهو يصر على تطبيق سياسة نقدية تتعارض كليًا مع مبادئ وقواعد الاقتصاد الأساسية والأسواق المالية، إذ يصر على فرض أسعار فوائد منخفضة، بل ويدافع عنها مبررًا ذلك بأن أسعار الفائدة المرتفعة هي مصدر كل الشرور في الاقتصاد، ومن ثم فهو يقوم بدفع البنك المركزي التركي إلى خفض أسعار الفائدة مهما كانت التكاليف.

ولتحقيق ذلك الأمر أُقيل 3 من محافظي البنك المركزي التركي في أقل من عامين آخرهم كان المحافظ السابق ناجي أغبال بعدما قام برفع سعر الفائدة في مارس الماضي، ليتم تعيين المحافظ الحالي صوهاب كافجي أوغلو المؤيد لسياسات خفض أسعار الفائدة، والذي خفض بالفعل أسعار الفائدة 4 مرات خلال الثلاثة أشهر الماضية، لتنخفض أسعار الفائدة من 19% إلى 14%. لكن لماذا كل ذلك الصراع بين أردوغان ومحافظ البنك المركزي؟

الإجابة هي أن محافظ البنك المركزي هو الشخص المنوط بوضع السياسات النقدية بالبلاد والتي من ضمنها أسعار الفائدة والتي تعد ببساطة سعر النقود، إذ إن البنك المركزي بوضعه سعر فائدة منخفض يعرض على المواطنين سعرًا منخفض ًالشراء أموالهم (إيداع أموالهم بالبنوك مقابل فائدة منخفضة)، ومن الناحية الأخرى يشجع المقترضين على الحصول على أموال منه بأسعار منخفضة (تكلفة الحصول على الأموال من البنك المركزي منخفضة ومن ثم سيزيد الأفراد من اقتراضها).

وفقًا لتلك الآلية السابق عرضها، فإن محافظ البنك المركزي هو الشخص القادر على خفض الفائدة ومن ثم إتاحة الأموال، وزيادة القروض، وزيادة المشاريع وخلق فرص عمل وزيادة الاستهلاك، أو رفع سعر الفائدة ومن ثم عدم القدرة على الوصول للأموال وخفض الاستهلاك ومن ثم خفض الإنتاج وخفض فرص العمل.

يعتمد المنطق التركي الحالي وراء الإصرار على خفض أسعار الفائدة على أن ارتفاع أسعار الفائدة يتسبب في أمرين: أولهما هو تباطؤ النمو الاقتصادي، والأمر الثاني هو تغذية معدلات التضخم ورفعها. وبالنظر إلى تلك الفكرة من الناحية النظرية فهي سليمة، إذ إن رفع أسعار الفائدة يرفع تكاليف الحصول على تمويل، ومن ثم فإن ذلك صعّب حصول رجال الأعمال على تمويل لفتح مشروعات، ومن ثم تأجيل خطط الإنتاج وانخفاض فرص العمل، وبالتتابع يتسبب في تباطؤ النمو الاقتصادي.

لكن عمليًا -وبالنسبة للاقتصاد التركي- فإن ذلك الوضع مختلف؛ إذ إن الإصرار على خفض أسعار الفائدة يضر بالاقتصاد التركي نظرًا لأنه يعاني من معدلات مرتفعة من التضخم بالفعل، ويعتمد بشكل أساسي على التمويل الأجنبي، ولديه عجز في الحساب الجاري. ويؤدي خفض أسعار الفائدة إلى تقليل العوائد المتحققة على الأصول المستثمرة بالعملية التركية؛ إذ سيقرر المستثمرون الأجانب البحث عن أسواق أخرى يستطيعون من خلالها كسب عوائد أعلى، وهو ما يفضي في نهاية المطاف إلى انخفاض قيمة العملة التركية. ويؤدي ذلك بالتبعية إلى ارتفاع أسعار المواد التي يتم استيرادها، ومن ثم ارتفاع معدلات التضخم، والدخول في حلقة مفرغة من تلك السلسلة.

ذلك الوضع هو ما يفسر سبب انخفاض الليرة التركية للسنة التاسعة على التوالي، وخاصة في الثلاث سنوات الأخيرة والتي شهدت تدهورًا سريعًا لقيمة الليرة التركية أمام الدولار الأمريكي. ففي منتصف 2017 كان الدولار يعادل 3.5 ليرة، وفي 19 ديسمبر من عام 2021 يعادل الدولار الواحد يعادل 16.41 ليرة، وهو ما يعني تراجع الليرة التركية بحوالي 368% خلال الثلاث سنوات الماضية. وهو ما يطرح تساؤلًا مهمًا، ألا وهو هل بالفعل يترتب على ارتفاع أسعار الفائدة ارتفاع معدل التضخم كما يدعي الرئيس التركي؟

الإجابة بالطبع لا، إذ إن قواعد الاقتصاد الأساسية تنص على أن رفع سعر الفائدة يقلل عرض النقود، ومن ثم يقلل من مستوى الاستهلاك بالنسبة للأفراد والشركات، ومن ثم ينخفض مستوى التضخم. يمكن الاستدلال على ذلك بالنظر إلى سياسات محافظ البنك المركزي التركي الحالي والذي خفض الفائدة من 19% إلى 14%، لكن ترتب على ذلك انخفاض قيمة الليرة التركية بشكل كبير، وارتفاع معدلات التضخم بالبلاد لأعلى من 20%. لكن هل يجب أن تكون الشركات التركية سعيدة بانخفاض قيمة الليرة التركية؟

نظريًا، يجعل انخفاض قيمة الليرة التركية من المنتجات التركية رخيصة بالمقارنة بالمنتجات الأخرى العالمية، ومن ثم فإن انخفاض قيمة الليرة يعني صادرات أكبر وقدرة الشركات التركية على الحصول على حصص سوقية أكبر في الوقت الحالي، لكن عمليًا فإن الشركات التركية تعتمد على الاستيراد للوفاء باحتياجاتها من مستلزمات الإنتاج الخام والوسيطة والطاقة، والتي تستوردها بالدولار الأمريكي، ومن ثم فإن انخفاض قيمة الليرة يعني ارتفاع أسعار الواردات، ومن ثم ارتفاع تكاليف الإنتاج، ومن ثم ارتفاع أسعار الصادرات.

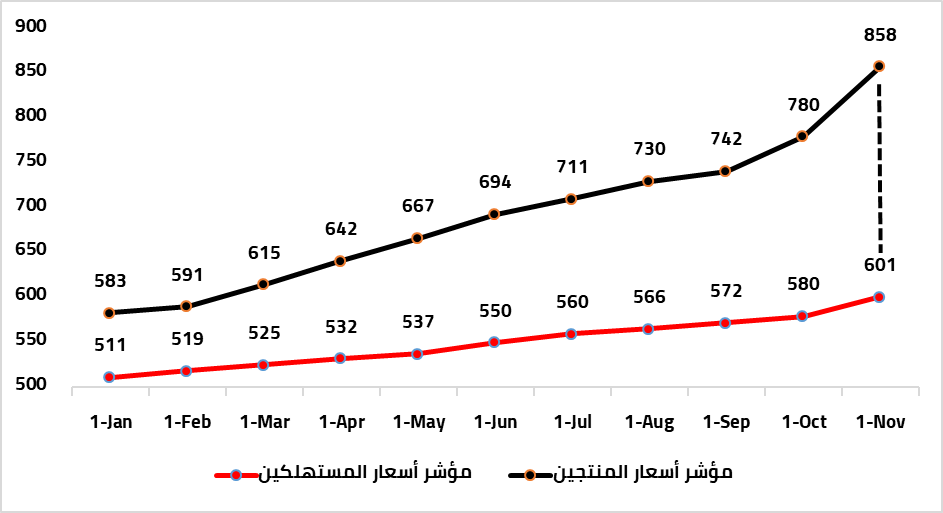

ويمكن الاستدلال على ذلك الارتفاع في التكاليف من خلال مؤشر أسعار المنتجين (مؤشر يقيس تكاليف المدخلات للمنتجين وهو يقيس التغير في أسعار المواد الخام التي يدفعها المنتجون لشراء السلع والمواد الخام اللازمة للإنتاج) والذي ارتفع بنسبة 46% على أساس سنوي في أكتوبر الماضي، وهو الأسوأ منذ 20 عامًا تقريبا (طوال فترة حكم أردوغان كرئيس للوزراء أو كرئيس لتركيا). من الناحية الأخرى فإن مؤشر قياس تغير أسعار المستهلكين يسمي CPI والذي يقيس ارتفاع الأسعار بالنسبة للمستهلكين.

من المفترض علميًا أن تلك المؤشرات تتحرك في مسار متوازٍ مع بعضها البعض؛ إذ إن ارتفاع تكاليف الإنتاج يعني بالطبع ارتفاع أسعار البيع للمستهلك النهائي، لكن الوضع التركي مختلف؛ إذ إن مؤشر أسعار المستهلكين يرتفع بنسبة 21% في نفس الوقت الذي يرتفع فيه مؤشر أسعار المنتجين بنسبة 46%. وهو ما يوضح أحد الاحتمالات التالية: الأول أن الشركات التركية امتصت الزيادة في أسعار تكاليف الإنتاج وقررت التنازل عن جزء أو كل هوامش أرباحها أو حتى البيع بسعر التكلفة لتجنب جمود الطلب في السوق التركي، أما الاحتمال الثاني فهو أن الحكومة التركية تتلاعب بالبيانات الصادرة حول معدل التضخم بالبلاد، وأن ذلك المعدل ليس في نطاق 20% كما يتم الإعلان، وإنما يرتفع إلى مستويات تتقارب مع مؤشر أسعار المنتجين.

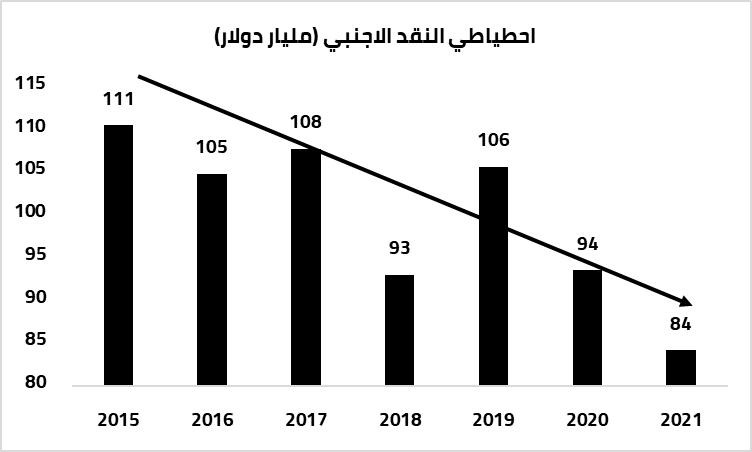

سؤال آخر يدور في الأذهان إذا كانت حقًا البلاد تحتاج إلى سعر ليرة أرخص مقابل الدولار الأمريكي لدعم المنتجين المحليين، فلماذا استغنى البنك المركزي التركي عن 165 مليار دولار تقريبًا للدفاع عن الليرة التركية خلال العامين الماضيين؟! ومن ثم فإن الوضع الحالي لليرة التركية لا يدعم الاقتصاد التركي.

دلالة أخرى على أن ذلك الوضع ليس في مصلحة المصنعين الأتراك هي أن الشركات التركية التي تصدر منتجاتها للخارج أشارت إلى أن الوضع غير صحيح؛ فقد أشارت جمعية رجال الأعمال التركية “توسياد” -والتي يمثل أعضاؤها 85% تقريبًا من التجارة الخارجية لتركيا باستثناء الطاقة- طالبوا الحكومة التركية بأن تضع معالجة التضخم كأولوية أولي بدلًا من السعي وراء تحقيق النمو قصير الأجل.

وقد أشارت كبيرة الاقتصاديين بالمجموعة جيزوم أوزتورك إلى أن مخاوف التضخم وما يصاحبه من عدم الاستقرار المالي يعني أن الخفض الأخير لأسعار الفائدة من جانب البنك المركزي التركي لم يترجم الي قروض أرخص وطويلة الأجل للشركات، وهو ما يطرح علامات استفهام حول قدرة الدولة على الحفاظ على استدامة النمو في الوقت الحالي.

من الناحية الأخرى، فإن المواطنين الأتراك والمقيمين في تركيا تتآكل مدخراتهم يوميًا، ما تسبب في نزوح الأفراد إلى الاحتفاظ بأموالهم بالعملات الأجنبية، وقد زادت تلك الوتيرة في الآونة الأخيرة؛ إذ إن الوضع الحالي لمعدلات الفائدة الحقيقة هو -6% (معدل الفائدة المعلن 14% – معدل التضخم 20%)، وهو ما يعني أن الأتراك يخسرون 6% على نقودهم سنويًا، وهو ما تسبب في تدافع أكبر بين المدخرين الأتراك نحو النزوح إلى العملات الأجنبية، وهو ما يتسبب في هبوط أكبر. اليوم 59% من ودائع الأفراد هي بالعملات الأجنبية في تركيا مقابل 49% في عام 2018، ومن المتوقع أن ترتفع حيازات الدولار بشكل أكبر خلال الفترة المقبلة.

من المحتمل أن يرتفع معدل التضخم بشكل أكبر نتيجة الخفض الأخير لسعر الفائدة، ليصل إلى مستوى 25 – 30% خلال الشهر أو الشهرين القادمين، وهو ما يتسبب في الضغط على الشعب التركي، ويتسبب في ارتفاع تكلفة الديون التركية، خاصة وأن الحكومة التركية قد لجأت إلى إصدار ديون محلية مقومة بالعملات الأجنبية إلى الحد الذي وصل إلى أن ارتفاع إجمالي ديون التركية المقومة بالعملات الأجنبية بنسبة 60% من إجمالي الديون خلال شهر نوفمبر من العام 2021 مقابل 39% في عام 2017. ويساهم انخفاض قيمة الليرة في ارتفاع تكلفة الديون التركية (تحتاج إلى مبالغ أكبر بالعملة التركية لتحويلها الى دولار لسداد تلك الديون الدولارية).

إلى أين؟، حتى الان لا توجد أي إشارات عن نية تركيا التراجع عن سياسات خفض أسعار الفائدة، خاصة بعد الخفض الأخير للمرة الرابعة على الرغم مما تمر به البلاد من ضغوط في الوقت الحالي. وهو ما يعني أن قيمة العملة التركية ستستمر في الانخفاض، ومن ثم المزيد من الارتفاع في التضخم.

وإذا أخذنا في الحسبان أن العالم يتجه إلى تشديد السياسات النقدية نتيجة لارتفاع التضخم العالمي، فإن أي رفع دولي لمعدلات الفائدة سواء في أوروبا أو الولايات المتحدة الأمريكية يعني صدمة قوية للغاية للاقتصاد التركي، خاصة وأن الولايات المتحدة الأمريكية تشهد معدل تضخم بحوالي 6% في شهر أكتوبر، وهو الأعلى منذ 30 عامًا، وهو ما دفع المحللين لتوقع أن أسعار الفائدة في الولايات المتحدة الأمريكية سترتفع في النصف الأول من العام المقبل. ذلك الرفع في أسعار الفائدة يمثل صدمة كبيرة للاقتصاديات النامية وبما فيها الاقتصاد التركي، كل تلك الأحداث الاقتصادية تأتي في وقت يطرق فيه متحور أوميكرون الأبواب ولا يعلم العالم إلى أي مدى سيصل معدل انتشار ذلك الفيروس.

رابط المصدر: