قرر تحالف أوبك بلس تمديد تخفيضات إنتاج النفط حتى نهاية العام المقبل 2025، استمرارًا لسياسته الرامية إلى الحفاظ على التوازن والاستقرار في أسواق النفط العالمية، حيث بدأ التحالف سياسة خفض مستويات الإنتاج في نوفمبر 2022، وذلك بسبب ضعف الطلب وخاصةً من الصين بعدما تراجع نمو اقتصادها بسبب جائحة كورونا. حيث بدأت بعض دول التحالف (بشكل تطوعي) في شهر يوليو 2023، بتخفيض تحملت الجزء الأكبر منه المملكة العربية السعودية، حيث بلغ إجمالي تخفيضات دول التحالف حوالي 5.9 مليون برميل يوميًا.

المؤكد هنا أن الأحداث الجيوسياسية والاقتصادية تؤثر بشكل رئيس على نتائج تلك الاجتماعات، فالدول الأعضاء تبحث دائمًا عن مصلحتها بما لا يضر الوضع العام لأسواق النفط العالمية. ومن هنا يتضح أن الهدف الدائم لمنظمة الدول المصدرة للنفط أوبك وأيضًا تحالف أوبك بلس هو الاستثمار في السعة الإنتاجية الفائضة لبراميل النفط الخام، وذلك بهدف الاستفادة منها في مواجهة أي صدمة للحفاظ على استقرار أسعار النفط الخام.

مدخل:

وافقت أوبك بلس خلال اجتماعها اليوم الأحد على تمديد سياسة تخفيضات إنتاج النفط الخام الحالية لتستمر في 2024 على أن تبدأ في التراجع عنها تدريجيًا في 2025، وذلك في الوقت الذي تسعى فيه المجموعة إلى دعم السوق وسط فتور النمو في الطلب العالمي على النفط الخام، وارتفاع أسعار الفائدة وزيادة الإنتاج الأمريكي.

حيث يبلغ إجمالي تخفيضات أعضاء أوبك بلس حاليًا حوالي 5.86 مليون برميل يوميًا، وهو ما يوازي نحو 5.7% من الطلب العالمي، وتشمل التخفيضات مليوني برميل يوميًا من كل الدول الأعضاء في أوبك بلس والجولة الأولى من الخفض الطوعي من تسع دول أعضاء بمقدار 1.66 مليون برميل يوميًا والجولة الثانية من الخفض الطوعي من ثماني دول أعضاء بمقدار 2.2 مليون برميل يوميًا، ويمكن تلخيص قرارات التحالف النفطي اليوم في النقاط التالية:

- مد الجولة الأولى من التخفيضات لنهاية 2025 بدلًا من نهاية 2024.

- وافقت المجموعة كذلك على تمديد الجولة الثالثة من التخفيضات الطوعية حتى الربع الثالث من 2024، وستُعاد كميات 2.2 مليون برميل يوميًا بالتدريج على أساس شهري من أكتوبر 2024 وحتى نهاية سبتمبر 2025، ويمكن إيقاف هذه الزيادة الشهرية، أو عكسها، وفقًا لمستجدات السوق.

- تمديد تخفيضات إنتاج النفط الخام الكلية والتي تبلغ حوالي 2 مليون برميل يوميًا حتى نهاية 2025، مع تمديد مدة التقييم من قبل المصادر الـ3 المستقلة حتى نهاية نوفمبر 2025، لاستعمالها دليلًا إرشاديًا لمستويات الإنتاج المرجعية لعام 2026.

ووفقًا للبيان، فقد تمت الموافقة على هدف إنتاج جديد للإمارات يبلغ حوالي 3.519 مليون برميل يوميا في عام 2025، ارتفاعًا من حوالي 2.9 مليون برميل يوميًا حاليًا على أن يتم هذا الأمر تدريجيًا بين بداية يناير 2025 ونهاية سبتمبر 2025، مع زيادة المستوى الإجمالي لإنتاج النفط للدول المشاركة ابتداًء من يناير المقبل، وحتي 31 ديسمبر، ما يعني أن تحالف أوبك بلس سيضخ حوالي 39.725 مليون برميل يوميًا في عام 2025، بما في ذلك مستوى إنتاج الإمارات الجديد.

الأسعار وسيكولوجية السوق (سياسة العرض والطلب):

شهدت أسعار النفط العالمية خلال السنوات الماضية تغيرات قوية وبالأخص منذ بداية الحرب الروسية الأوكرانية، حيث حققت مكاسب كبيرة لم تحدث منذ أكثر من حوالي 15 عامًا، لتعوض بذلك الدول المصدرة للنفط الخسائر التي تكبدتها بسبب جائحة كورونا منذ بداية عام 2020، وذلك منذ اندلاع الحرب الروسية الأوكرانية في 24 فبراير 2022، حيث قفزت أسعار النفط لتصل إلى أكثر من 137 دولارًا للبرميل لتسجل أعلى مستوياتها على الإطلاق (قبل الانخفاض إلى حوالي 84 دولارًا للبرميل النفطي الواحد)، بعد أزمة كورونا والتي أضرت بالعقود الآجلة لخام برنت والتي كان يتم تداولها بقيم سالبة، حيث خسر برميل النفط حوالي 45 دولارًا في ساعة واحدة فقط خلال إبريل من عام 2020. وجاءت الحرب على غزة لتسهم في ضبابية المشهد العالمي لأسواق النفط الخام وحالات التذبذب الحادة في حركة الأسعار (لكنها تراوحت حول مستويات 80-90 دولارًا للبرميل النفطي الواحد).

وعليه كان اجتماع أوبك بلس هذه المرة سهلاً لأن الخلفية الكلية الحالية تستدعي بالضرورة تمديد تخفيضات مستويات الإنتاج، حيث أنه مع ارتفاع أسعار النفط في الوقت الحالي (لا تزال أقل بشكل ضئيل عن مستوى 100 دولارًا للبرميل النفطي)، حيث تتزايد الضغوط السياسية عندما تتجاوز الأسعار مستوى 100 دولار للبرميل النفطي الواحد.

وفي الأسواق، تشهد أسعار النفط الخام صعودًا وهبوطًا (حالات عدم استقرار)، إذ تقيم الأسواق أحدث تعليقات من مجلس الاحتياطي الفيدرالي (البنك المركزي الأمريكي) بشأن أسعار الفائدة في ظل التضخُّم العنيد، في حين دعمت مؤشرات على تزايد الطلب الموسمي (بداية فصل الصيف) على الوقود في الولايات المتحدة الأمريكية الأسعار بشكل مباشر. (أسعار البنزين مسألة سياسية مهمة في الولايات المتحدة التي تجرى فيها انتخابات رئاسية هذا العام ما دفع واشنطن لأن تطالب مرارًا أوبك بلس بزيادة الإنتاج).

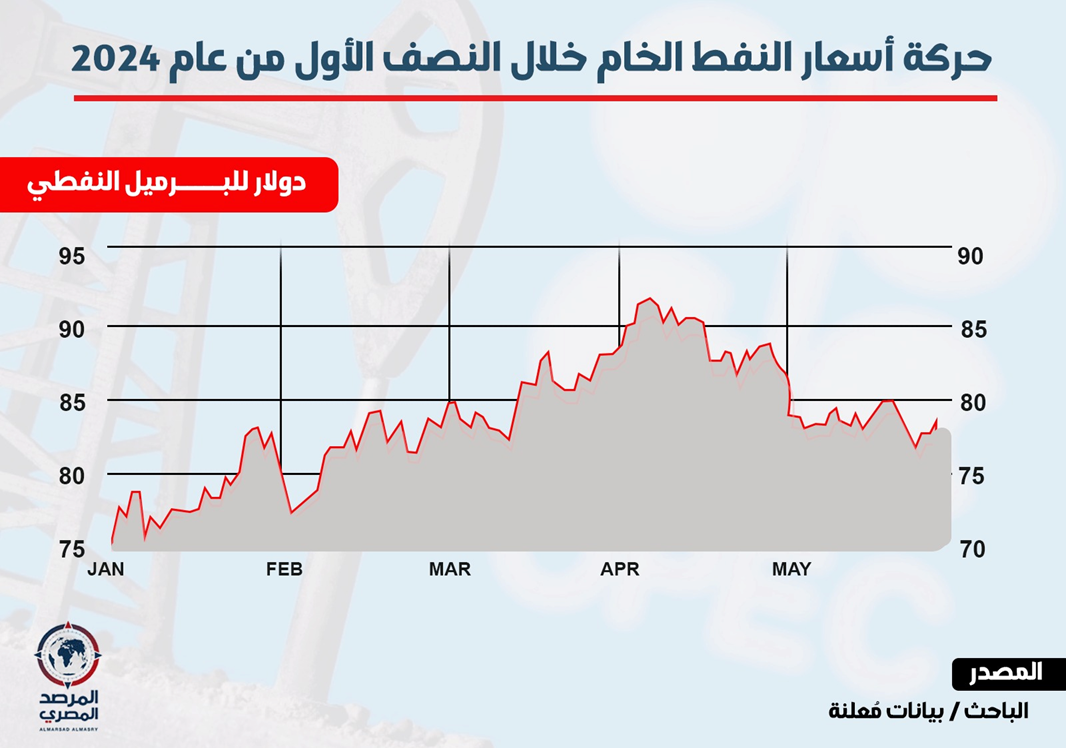

وأمام ما تقدم، انخفضت أسعار النفط خلال تعاملات الخميس 30 مايو، لتواصل بذلك نزيف الخسائر للجلسة الثانية على التوالي وسط مخاوف من ركود اقتصادي يهدد الطلب العالمي، حيث يأتي ذلك وسط ترقب الأسواق بيانات مخزونات النفط الخام الأمريكية، في وقت يشير النشاط الاقتصادي الأمريكي المرن إلى بقاء تكاليف الاقتراض مرتفعة لفترة أطول في ضربة محتملة للطلب العالمي. يوضح الشكل التالي حركة الأسعار خلال النصف الأول من العام الجاري 2024.

وعليه يمكن القول بأنه مع كل تلك التقلبات الحادة، تدخل تحالف أوبك بلس لخلق حالة من التوازن بين المعروض والطلب، حيث بدأ في زيادة تدريجية في الإنتاج منذ مارس 2022، ثم قرر بنهاية نوفمبر 2022، خفض معدلات الإنتاج بحوالي 2 مليون برميل من النفط الخام، وذلك بهدف الحفاظ على استقرار أسعار الخام، كما هو موضح في الشكل التالي، وذلك بسبب حالة عدم اليقين التي شهدتها الأسواق، (سبب القرار في ذلك الوقت هو انخفاض أسعار النفط الخام بعد مرور نحو 6 أشهر فقط من الحرب الروسية الأوكرانية لتصل إلى مستويات حوالي 95 دولارًا للبرميل، وتواصل التراجع لتصل إلى مستوى حوالي 86 دولارًا لخام برنت).

ومن المتوقع، أن أسعار النفط الخام ستظل في النطاق الحالي حتى نهاية العام الجاري 2024، حيث أن المخاطر الاتجاهية المختلفة لأسعار النفط الخام (الناجمة عن الحركة في أسعار الأسهم والفائدة) في وقت لاحق من العام الجاري، تُعد أعلى بسبب مخاطر الاضطرابات الجيوسياسية والصراعات الحالية والأزمة الاقتصادية العالمية، والتي تُعد لاعبًا أساسيًا ومهمًا في تحديد ملامح السوق النفطي العالمي. ولكن لا يزال من غير الممكن التنبؤ باتجاه الحرب على غزة، وقد يؤدي اندلاع حرب إقليمية إلى تعطيل الإمدادات من الشرق الأوسط، ما يؤدي إلى ارتفاع أسعار النفط نحو 90 دولارًا.

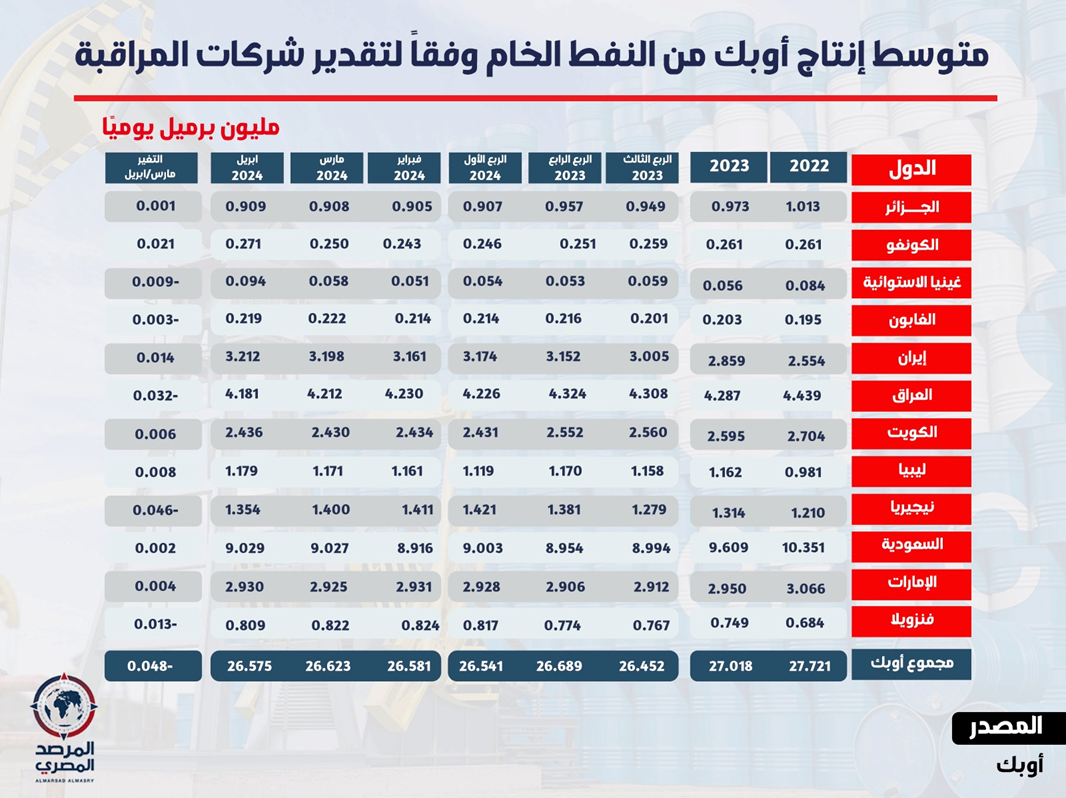

إجمالًا لما سبق، انخفض إنتاج تحالف أوبك بلس من النفط الخام بنحو 246 ألف برميل يوميًا في أبريل 2024، ليسجل حوالي 41.020 مليون برميل يوميًا، مقابل حوالي 41.266 مليونًا. وتُعد هذه هي المرة الأولى التي تعلن فيها أوبك إجمالي إنتاج التحالف في تقاريرها الشهرية، تحت مسمى ميثاق التعاون المشترك.كما انخفض إنتاج أوبك النفطي (12 دولة) بنحو 48 ألف برميل يوميًا، ليصل إلى 26.575 مليون برميل يوميًا خلال شهر أبريل الماضي، (جاء الجانب الأكبر من الخفض من روسيا، والتي أعلنت التزامها بتعميق خفض الإنتاج، بالإضافة إلى الاضطرابات التي واجهتها والمتعلقة بهجمات أوكرانية ضد منشآت للطاقة)، كما هو

موضح في الشكل التالي.

الطلب على النفط الخام:

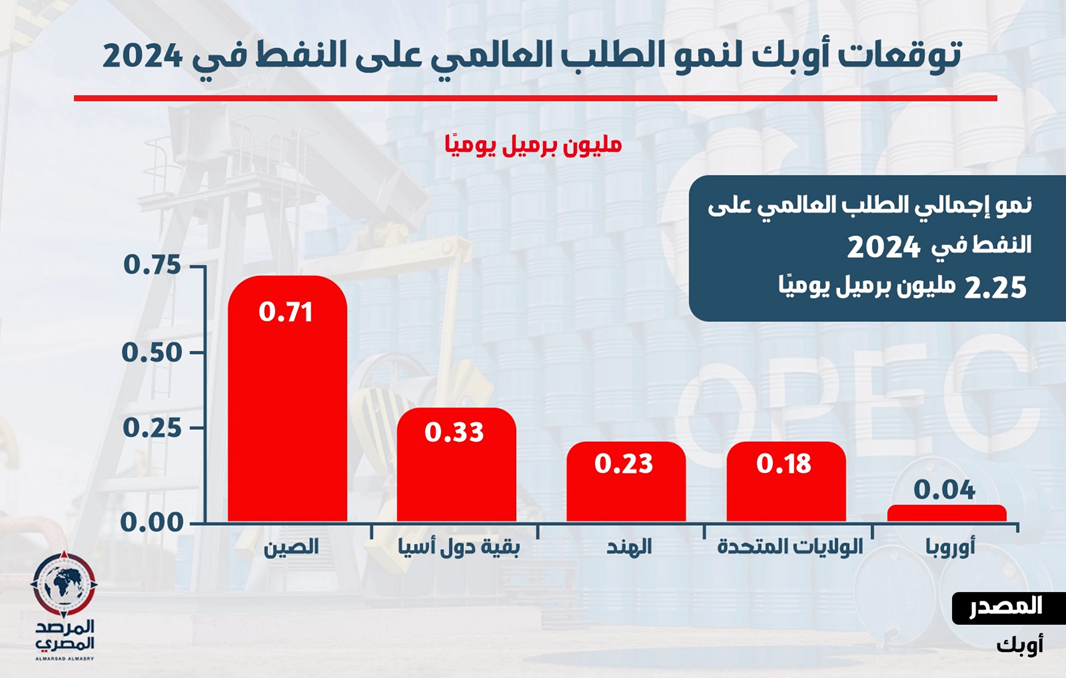

بشكل عام، تمسكت أوبك بتوقعاتها لنمو قوي نسبيًا في الطلب العالمي على النفط الخام في 2024، حيث إنه هناك فرصة لأن يحقق الاقتصاد العالمي أداء أفضل من المتوقع بنهاية هذا العام الجاري، وذلك في تقرير منظمة البلدان المصدرة للنفط الشهري، وعليه إنه من المتوقع ارتفاع مستويات الطلب العالمي على النفط الخام بمقدار حوالي 2.25 مليون برميل يوميًا في عام 2024 وبواقع حوالي 1.85 مليون برميل يوميًا في عام 2025، (مع توقعات بأن يبلغ متوسط الطلب العالمي حوالي 104.5 مليون برميل يوميًا). ومن شأن تعزيز النمو الاقتصادي (توقعات أولية) أن يعطي دفعة إضافية لأسعار النفط التي ارتفعت فوق 90 دولاراً للبرميل بداية العام الجاري، وذلك بسبب نقص الإمدادات والحرب على غزة (تداعيات مباشرة على حركة الإمدادات من منطقة الشرق الأوسط)، كما يوضح الجدول التالي توقعات الطلب العالمي على النفط الخام.

استكمالًا لما سبق، من المؤكد أنه هناك رغبة محدودة في دفع أسعار النفط الخام إلى مستويات الارتفاعات الكبيرة، وذلك بالنظر إلى أساسيات العرض والطلب على النفط، حيث أن أي تحول كبير في الأسعار سيؤدي على الأرجح إلى بدء التحالف في التراجع عن التخفيضات المقررة.

وبالنظر إلى الأسعار الحالية نجد أنها منخفضة للغاية، وذلك بالنظر إلى الضغوط الجيوسياسية والجغرافية الاقتصادية أو حالات عدم الاستقرار في منطقة الشرق الأوسط (الدول العربية تمتلك نسبة حوالي 54.3% من الاحتياطيات العالمية المؤكدة من النفط الخام، وتستحوذ على حوالي 29.3% من الإنتاج العالمي للنفط، كما تستأثر بحصة حوالي 30.2% من إجمالي الصادرات النفطية العالمية)، وعليه أن الأسعار ستكون -في الوضع الطبيعي- أعلى بمقدار حوالي 15 دولارات للبرميل النفطي الواحد عما هو عليه الحال الآن، (تاريخيًا، الأسعار النفطية شديدة التأثر بالصراعات والاضطرابات الجيوسياسية).

كما يوضح الشكل التالي مستويات النمو المتوقعة للدول المستهلكة للنفط الخام، حيث تأتي الصين في المقدمة بحوالي 0.71 مليون برميل يوميًا من النفط الخام (نمو على أساس يومي).

هل النطاق السعري الحالي مناسب لتحالف أوبك بلس؟

بشكل عام، من المعتاد أن يحرص البعض على رفع الأسعار النفطية (الدول الكبري المنتجة للنفط الخام)، لكن دول أوبك لم تفضل تاريخيًا أوقاتًا طويلة من الأسعار المرتفعة، لأنها تدرك أن ذلك لن يؤدي إلا إلى خفض الطلب على نفطها، ويضرها على المدى الطويل. وعليه اتبع تحالف أوبك بلس سياسة إبقاء ملايين براميل النفط تحت الأرض، وذلك لتجنب إغراق الأسواق بالنفط الخام التي لم تكن قادرة على امتصاصه بسبب انهيار الطلب العالمي على النفط الخام، وذلك منذ مايو من عام 2020، (لا يستهدف تحالف أوبك بلس الأسعار على أساس سنوي، وإنما يهدف إلى منع التقلبات الكبيرة في المخزونات النفطية).

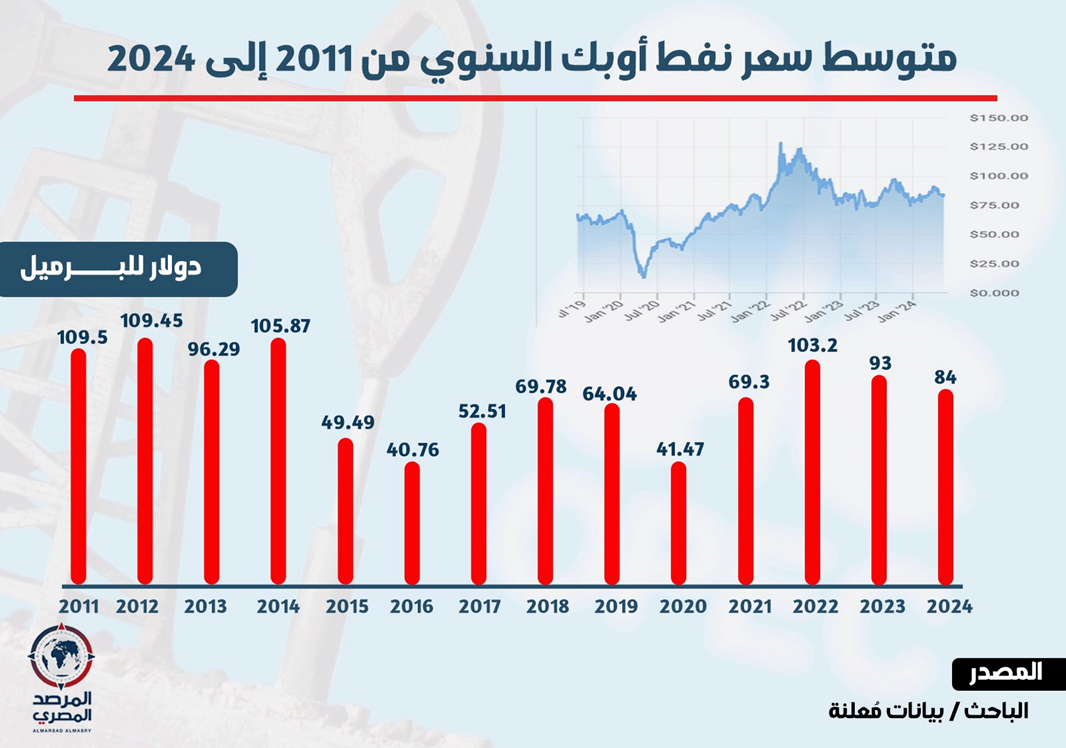

إجمالًا لما سبق، نجد أن النطاق السعري 78 إلى 85 دولارًا قد يكون السعر الأنسب للمنتجين وحتى المستهلكين، ولكن تخطى سعر 90 دولارًا للبرميل النفطي الواحد، قد يشجع الإنتاج خارج أوبك بلس (أمر غير مرغوب فيه لدي دول التحالف النفطي)، في حين أن أسعار تحت 78 دولارًا لا تخدم كثيرًا أوبك بلس اقتصاديًا، لأنها لا تخدم معادلة السعر مع الكمية مقارنةً بما تخفض يوميًا، كما يوضح الشكل التالي حركة أسعار نفط سلة برنت خلال السنوات الماضية والنطاق السعري لدول أوبك.

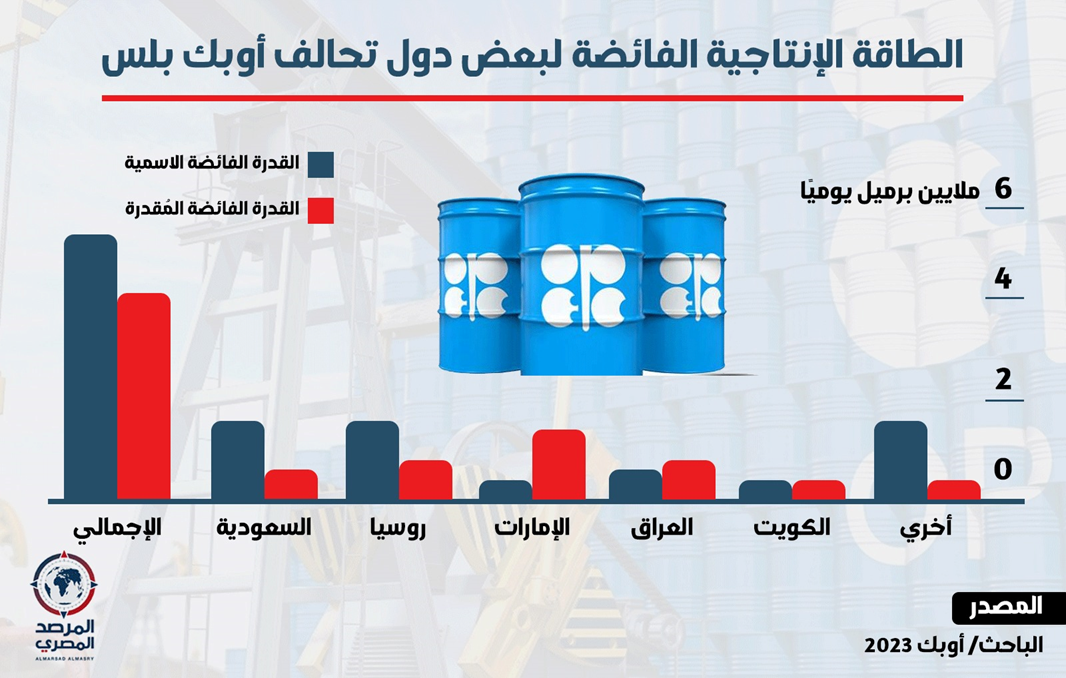

حتى الآن لا تُشكل الأسعار الحالية مشكلة بالنسبة إلى الدول المنتجة الكبري في التحالف وهما المملكة العربية السعودية والإمارات. حيث تُعد الأسواق العالمية ما تزال مفتوحة للغاية للاستثمار داخل السعودية والإمارات وغيرهما من الدول. وبالنسبة إلى اللاعبين الآخرين في التحالف النفطي أوبك بلس، مثل إيران والعراق ونيجيريا، فإن الوضع أكثر إلحاحًا، ولكنها غير قادرة فعليًا على زيادة الإنتاج بصورة كبيرة أو الوصول إلى الأسواق وذلك نظرًا لضعف البنية التحتية مع عدم توافر القدرة الإنتاجية، كما يوضح الشكل التالي القدرة الإنتاجية الفائقة لبعض دول التحالف النفطي.

وبالنظر إلى موسكو، بالرغم إن العقوبات مازالت قائمة، فإن الدولة النفطية الأهم في تحالف أوبك بلس لم تتعرض لضربة قوية بعد، حيث أن مستويات الأسعار الحالية جذابة للغاية، ما دام المستهلكون الآسيويون (بالأخص الصين) يأخذون جزءًا من الحصة النفطية للتحالف. ولكن إذا تغيرت هذه العوامل، أو استمر تعرض عمليات التنقيب والإنتاج والتكرير في روسيا لضربات أوكرانية محتملة والعقوبات الأخري، فستكون هناك ضغوط كبيرة متزايدة لارتفاع الأسعار النفطية بشكل كبير وحاد.

عوامل ساهمت في قرار تمديد خفض الإنتاج:

لعبت معطيات عدة دورًا في اتخاذ تحالف أوبك بلس قرارًا بتمديد التخفيضات النفطية حتى نهاية العام المقبل 2025، وتتمثل هذه العوامل بالتالي:

- توقعات نمو الطلب العالمي على النفط الخام بمقدار مليوني برميل يوميًا، خلال العام الجاري.

- بيانات إدارة معلومات الطاقة الأمريكية والتي أظهرت ارتفاع صادرات الخام والمنتجات المكررة إلى مستوى قياسي بلغ حوالي أكثر من حوالي 12 مليون برميل يوميًا، وهو ما يعزز الطلب على النفط وسلامة الأسواق العالمية.

- نقص الاستثمار وصيانة البنية التحتية منذ مايو عام 2005، فقد تراجعت بشكل عام استثمارات الخام العالمية إلى ما يقرب من النصف بالمقارنة بين بيانات عام 2022 وعام 2021، حيث بلغت استثمارات قطاع النفط على مستوى العالم حوالي أقل من 400 مليار دولار، وذلك انخفاضًا من حوالي 700 مليار دولار خلال عام 2021.

- زيادة الإنتاج من قِبل دول خارج التحالف، لاسيما الولايات المتحدة وكندا والبرازيل، ما يؤدي إلى زيادة المعروض من النفط الخام.

- الأزمات السياسية الطويلة في العديد من الدول ومنها ليبيا والعراق وفنزويلا.

- وجود ركود اقتصادي كامن في بنية الاقتصاد العالمي بسبب اختيار البنوك المركزية، وبالأخص الفيدرالي الأمريكي، هدف مكافحة التضخم عبر رفع أسعار الفائدة، على حساب تحفيز الاقتصاد، للسيطرة على ارتفاع الضغوط التضخمية التي سادت العالم خلال السنوات الماضية.

- احتفاظ عدد ضئيل بالطاقة الإنتاجية من النفط الخام وبمعدلات قليلة.

- الحصص الإنتاجية، رغم الخفض، لا يزال الالتزام بالحصص الإنتاجية المتفق عليها من أبرز مصادر التوتر في أوبك بلس خلال الأشهر الماضية.

- وصول مخزونات الاحتياطي الاستراتيجي للدول إلى أدنى مستوياتها في أكثر من 30 عامًا. بالإضافة إلى أن سوق النفط مقبلة على مرحلة مهمة، وذلك مع هبوط مخزونات النفط البرية العالمية إلى أدنى مستوياتها منذ عام 2017، إذ تراجعت إلى 4.5 مليار برميل.

- تسويق النفط الروسي إلى الأسواق الآسيوية وبالأخص الصين والهند بما يقل عن 25 دولار عن الأسعار العالمية، في بعض الأحيان، كسياسة لمواجهة العقوبات الغربية، واتساقًا مع الحرب السعرية المندلعة بين روسيا والغرب منذ عام 2022.

- تقع الصين حاليًا في نطاق الطلب الضعيف على النفط الخام، وإذا استمرت هذه المؤشرات المبكرة على اختلال التوازن الناشئ في الصين، فإن تحالف أوبك بلس سوف يشعر بالضغط لتمديد خفض الإمدادات. حيث خفضت مصافي التكرير الصينية الأصغر المتمركزة في مقاطعة شاندونغ، معدلات التشغيل إلى حوالي 55% من طاقتها الإنتاجية، مقارنة بحوالي 62% قبل عام.

- مع ذلك، يظل مسؤولو التحالف النفطي متفائلين بشكل خاص بشأن الطلب الصيني على النفط الخام وأجزاء أخرى من القارة الآسيوية، حيث يتجه استهلاك النفط الخام في الصين للارتفاع بنحو حوالي 520 آلاف برميل يوميًا هذا العام، وهو ما يعادل نصف الإجمالي العالمي، ليصل إلى حوالي 17 مليون برميل يوميًا، ثم يشهد زيادة أخرى بحلول عام 2025 (مؤشر إيجابي).

- استقرار أسعار النفط وهوامش التكرير يعتبران من الأجندات الرئيسية لآسيا مع اقتراب اجتماع تحالف أوبك بلس المقبل، لمناقشة سياسة الإنتاج في النصف الثاني من عام 2024.

- أسعار النفط الخام الحالية قريبة من مستويات في المنطقة الإيجابية لكل من المنتجين والمستهلكين، فلماذا إحداث تغيير دراماتيكي؟

- تداعيات الحرب على غزة، حيث سجلت أسعار النفط مؤخرًا ارتفاعًا، بعدما أدت توترات البحر الأحمر، وهجمات جماعة الحوثي على السفن المتجهة لإسرائيل إلى تأخر وصول الشحنات، بعدما لجأت ناقلات عدة لتغيير مسارها إلى طريق رأس الرجاء الصالح الأطول، حيث دفعت هذه التوترات نحو فرض المزيد من القيود على سوق النفط الخام، خاصةً في أوروبا وأفريقيا.

- شهدت أسعار النفط مكاسب قوية هذا العام، وذلك بدعم من التوترات الجيوسياسية والهجمات المتبادلة بين روسيا وأوكرانيا على منشآت الطاقة.

- يكتسب ارتفاع أسعار النفط وتراجع الإمدادات ميزة، بدفعه المتداولين نحو عدم الاحتفاظ بالمخزونات لبيعها لاحقًا بأسعار أعلى.

- العراق وكازاخستان يواصلان الإنتاج بأكثر من الحصة المتفق عليها، حيث أنتجت الأولى 4.24 مليون برميل يومياً في أبريل، ما يتجاوز حصتها البالغة 4 ملايين برميل يوميًا.

- ثبات السوق يتلقى دعمًا من التوقعات المتفائلة للطلب مع استمرار تحول مسار شحن الناقلات، واستغراق الناقلات وقتًا أطول للوصول إلى وجهتها، وعليه أن حالة سوق النفط الحالية جيدة للغاية بالنسبة إلى دول التحالف النفطي أوبك بلس.

- بلغت مخزونات النفط الخام التجارية الأمريكية حوالي 460 مليون برميل في بداية شهر مايو من العام الجاري 2024، مقابل 462 مليون برميل في نفس الفترة قبل عام.

- يتداول خام برنت أعلى مستوياته المسجلة قبل عام واحد بحوالي 8%، حينما كانت أوبك بلس تخطط لخفض الإمدادات لتحقيق توازن السوق.

وإجمالًا لما سبق، من شأن بقاء الأسعار والمخزونات النفطية الحالية عند نفس مستوياتها تقريبًا قبل عام، أن يجعل من غير المرجح أن تتحول دول التحالف النفطي أوبك بلس لزيادة الإنتاج، حيث إنه ليس أمامه خيار سوى تمديد سياسة خفض الإنتاج الحالية، حيث أن أي قرار غير ذلك كان سيؤدي على الأرجح إلى موجة بيعية قوية، (الأمر سيحتاج قفزة مفاجئة وكبيرة في الطلب العالمي على النفط الخام وذلك من أجل دفع التحالف النفطي لإقرار أي تغيرات في اتفاق خفض الإنتاج).

مجمل القول، دول التحالف النفطي أوبك بلس غير مسؤولة عن التذبذب الواضح في مستويات الأسعار الحالية، وإنما هناك العديد من الأسباب والتي أدت بشكل رئيس إلى زيادة أسعار الطاقة العالمية والتي يأتي في مقدمتها الحرب الروسية الأوكرانية بالإضافة إلى تزايد تداعيات الحرب على غزة، حيث ستبقى أسواق النفط العالمية مهددة بالمخاطر الاقتصادية والجيوسياسية حتى الوصول إلى حالة الاستقرار في مناطق المنابع النفطية الحيوية. وبالرغم من التوقعات التي كانت تشير إلى تمديد السياسة النفطية المتبعة لتحالف أوبك بلس، إلى أن الأسواق النفطية العالمية اعتادت على تدخل تحالف أوبك بلس كمنتج مرجح يحافظ على توازن الأسعار إذا ما تراجعت إلى دون المعدلات التوازنية لوقت طويل.

المصدر : https://marsad.ecss.com.eg/81761/