بسنت جمال

تراجعت الليرة التركية لمستويات تتجاوز 17 ليرة مقابل الدولار الأمريكي، بما يمثل أقل مستوياتها منذ أزمة العملة التي شهدتها البلاد ديسمبر الماضي، لتهوي بذلك لنحو 25% هذا العام بعدما فقدت نحو 41% من قيمتها خلال عام 2021، ولتعتبر العملة التركية بذلك الأسوأ أداءً ضمن أداء العملات في الأسواق الناشئة. وتشهد تركيا في الوقت الحالي أزمة مالية واقتصادية حادة في ظل الصدمات الخارجية المتمثلة في جائحة كورونا والحرب الروسية-الأوكرانية والأزمات الداخلية الناتجة عن سلسلة من القرارات الاقتصادية غير الموفقة، وهو ما أسفر عن انهيار قيمة العملة المحلية إلى مستويات قياسية، وزيادة معدلات التضخم، وتآكل الاحتياطي النقدي، وما ترتب على ذلك من تراجع القدرة على الاستيراد أو سداد خدمة الدين العام، ليلقي كل ذلك بظلاله على المواطن الذي يُعاني من الفقر والبطالة وتراجع القوة الشرائية.

مُحركات ضاغطة

تضافرت العديد من الأسباب والعوامل الاقتصادية لتؤجج نيران الأزمة في تركيا مع إصرار الرئيس “أردوغان” على اتباع نهج غير تقليدي في إدارة الأزمة الاقتصادية ليتزامن ذلك مع تلقي العالم أجمعه صدمتين خارجيتين متتاليتين (جائحة كورونا، والحرب الأوكرانية). ويُمكن حصر أهم مسببات الأزمة التركية في العوامل المذكورة أدناه:

• عوامل خارجية: لعبت الصدمات الخارجية دورًا ملموسًا في الأزمة الاقتصادية التركية، حيث أسفرت جائحة كورونا وما تبعها من إجراءات احترازية، وكذلك الحرب الأوكرانية عن اضطرابات واسعة النطاق في سلاسل الإمدادات والتوريد وتباطؤ النشاط الاقتصادي بالتزامن مع ارتفاع المستوى العام لأسعار السلع الغذائية والأساسية والمواد الخام والمواد الطاقوية، فضلًا عن ارتفاع تكلفة الشحن والنقل بمختلف أنواعه مما يزيد من الضغوط التضخمية العالمية.

وبالعودة إلى تداعيات جائحة كورونا، يتبين أنها عصفت بأهم مصادر العملات الأجنبية التي تعتمد عليها الدولة في سداد فاتورة وارداتها وخدمة ديونها، وهي؛ قطاع السياحة الذي يُمثل نحو 7.7% من إجمالي العمالة التركية، وحوالي 3.8% من الناتج المحلي الإجمالي حتى عام 2018، حيث تأثر القطاع سلبًا بضغط من توقف حركة الطيران الناتجة عن عمليات الإغلاق، مما أدى إلى انخفاضات قياسية في أعداد السائحين الوافدين.

وبينما كان الاقتصاد التركي يئن تحت وطأة انعكاسات الجائحة، جاءت الحرب الأوكرانية لتصب مزيدًا من الوقود على الأزمة الاقتصادية في أنقرة بضغطٍ من ارتفاع أسعار السلع الأساسية، حيث تُعد الدولتان المتحاربتان من اللاعبين الرئيسيين في أسواق الطاقة والغذاء.

• الاعتماد على الواردات: تعاني تركيا من عجز مستمر في الميزان التجاري، حيث تعتمد على الخارج في تأمين احتياجاتها من المواد الخام والسلع الرأسمالية والوسيطة مما يساهم في تآكل الاحتياطي النقدي وتراجع السيولة الأجنبية. وبالرجوع إلى بيانات السنوات الماضية، نجد أن الميزان التجاري سجل عجزًا يبلغ نحو 46.133 مليار دولار خلال العام الماضي، حيث بلغت قيمة الصادرات خلال 2021 حوالي 225.291 مليار دولار مقارنة باستيراد سلع وخدمات تبلغ نحو 271.424 مليار دولار، كما يُبين الشكل الآتي:

الشكل 1- الميزان التجاري التركي – سنويًا (مليار دولار)

ورغم انخفاض قيمة العجز التجاري خلال العام الماضي، إلا أنه من المتوقع أن تزداد قيمته خلال العام الجاري حيث تتركز تأثيرات الحرب الروسية-الأوكرانية في قناتين أساسيتين، هي: التأثير على الصادرات والواردات. من ناحية الاستيراد، من المتوقع أن ترتفع فاتورة الاستيراد التركية بحلول نهاية العام الجاري مدفوعة بارتفاع أسعار الطاقة والمواد الغذائية، حيث تعتمد البلاد على الخارج في تأمين احتياجاتها الأساسية من السلع الاستراتيجية، وعلى مدى العقد الزمني الماضي، أنفقت الدولة في المتوسط 45 مليار دولار على واردات النفط الخام / المكرر والفحم والغاز الطبيعي. وعندما بلغ متوسط سعر خام برنت نحو 72 دولارًا للبرميل في عام 2021، سجلت فاتورة واردات الطاقة التركية حوالي 55 مليار دولار، وإذا ارتفع هذا المتوسط إلى 100 دولار للبرميل –على سبيل المثال- فقد ترتفع فاتورة واردات الطاقة لما يتراوح بين 65-75 مليار دولار هذا العام. وفيما يلي استعراض لحركة التجارة التركية خلال الخمسة الشهور الأولى من العام الحالي:

الشكل 2- الميزان التجاري التركي – خلال 5 أشهر (مليار دولار)

ولا يؤثر الصراع في أوكرانيا على الواردات فحسب، بل يؤثر أيضًا على صادرات السلع والخدمات بسبب إغلاقات الموانئ وتوقف النقل الجوي، مما قد يضر الصادرات التركية إلى أوكرانيا التي بلغت نحو 2.9 مليار دولار في عام 2021.

• قرارات خاطئة: اتخذ الرئيس التركي “رجب طيب أردوغان” عددًا كبيرًا من القرارات المفاجئة أواخر العام الماضي في محاولة لامتصاص الغضب الشعبي المتصاعد تجاه السياسات الاقتصادية المتخذة من قبل الحكومة، وأيضًا من أجل تحقيق بعض الأهداف الراسخة في أذهانه (مثل محاكاة التجربة الصينية، دعم النمو الاقتصادي، زيادة عوائد الصادرات والسياحة)، والتي لا يُمكن الوصول إليها من خلال تلك الأدوات، التي يُمكن عرضها عبر النقاط الآتية:

- سياسة نقدية غير تقليدية: يعتمد البنك المركزي التركي على “سياسة نقدية غير تقليدية وغير منطقية” تتميز بخفض معدل الفائدة رغم ارتفاع المستوى العام للأسعار، وهو عكس ما تنص عليه النظريات الاقتصادية بشأن “مساهمة خفض الفائدة في انخفاض الإقبال على الودائع، وهو ما يعني زيادة السيولة في أيدي المواطنين، وارتفاع مستوى الإنفاق الذي سيصب في النهاية في زيادة معدلات التضخم”. ورغم اتجاه غالبية دول العالم إلى رفع الفائدة وإنهاء برامج التيسير الكمي لكبح معدلات التضخم، أبقى البنك المركزي التركي للشهر السادس على التوالي على سعر الفائدة الرئيسية عند مستوى 14%، وذلك عقب خفضها من 19% إلى 14% بين شهري سبتمبر وديسمبر 2021.

وعلاوة على ذلك، مارس الرئيس التركي ضغوطات عديدة لتضييق الخناق أمام البنك المركزي والقضاء على أي فرصة لرفع الفائدة، وما يدلل على ذلك الإقالات المستمرة لمسئولي المصرف المركزي التي شهدتها تركيا خلال السنوات الأخيرة، حيث أقال “أردوغان” محافظ البنك المركزي ثلاث مرات على التوالي خلال عامين فقط، ففي مارس 2021، تمت إقالة محافظ البنك المركزي “ناجي أغبال” –الذي تم تعيينه عقب إقالة “مراد أويصال” في نوفمبر 2020 الذي تم تعيينه عقب إقالة سلفه ” مراد تشيتن كايا” في يوليو 2019- وتعيين “شهاب كافجي أوغلو” خلفًا له.

- رفع الحد الأدنى للأجور: أعلن “أردوغان” في السادس عشر من ديسمبر 2021 رفع الحد الأدنى للأجور البالغ 2826 ليرة شهريًا خلال عام 2021 إلى حوالي 4250 ليرة شهريًا (ما يعادل 275.44 دولارًا شهريًا وفقًا لسعر الصرف حينذاك) بحلول العام المقبل لنحو ستة ملايين من موظفي الدولة، ليتخذ قرارًا عقب ذلك في يوليو الجاري برفعه مرة أخرى إلى 5500 ليرة تركية (ما يُعادل 328 دولارًا شهريًا). وقد تساهم تلك الخطوة في إرسال التضخم لمستويات مرتفعة جديدة.

- التدخل في سوق العملات: كشفت عدة تقارير إعلامية أن البنك المركزي التركي قام ببيع العملات الأجنبية لخمس مرات على التوالي خلال شهر ديسمبر الماضي بدافع معالجة مستويات الأسعار غير الصحية في أسعار الصرف عن طريق زيادة عرض الدولار بما سيؤدي إلى تراجع قيمته مقابل الليرة. وتهدد هذه الخطوة بوضع الاحتياطي النقدي لدى البنك المركزي في مأزق لاسيما في ضوء تذبذب مصادر النقد الأجنبي كالسياحة وهروب الاستثمارات الأجنبية إلى الخارج بسبب تراجع سعر الفائدة في الوقت الذي تعتمد فيه الدولة على الخارج لتأمين احتياجاتها من السلع الوسيطة وإمدادات الطاقة مع ارتفاع ديونها من الخارج.

- أداة مالية جديدة: قررت وزارة المالية إطلاق آلية جديدة تحت مسمى “وديعة الليرة التركية المحمية من تقلبات أسعار الصرف” سيتم تطبيقها على الودائع بالعملة المحلية ذات آجال الاستحقاق ما بين 3 إلى 12 شهرًا، بناءً على سعر الفائدة الأساسي لدى البنك المركزي، وهو ما يحمي المواطن من تذبذب أسعار الصرف عن طريق الحصول على الفائدة المعلنة مضافًا إليها الفرق في سعر الدولار بين توقيتي الإيداع والسحب، وبمعنى آخر تضمن هذه الآلية تحقيق نفس مستوى الأرباح المحتملة للمدخرات بالعملات الأجنبية عبر إبقاء الأصول بالليرة التركية. وجاء هذا القرار في الوقت الذي يتحوط فيه الشعب التركي من التضخم وانهيار قيمة الليرة من خلال الاتجاه إلى العملات الأجنبية والذهب، حيث سجلت الودائع بالعملات الأجنبية نحو 55% من إجمالي الودائع في القطاع المصرفي. والجدير بالذكر أن القرار لم يتضمن أي إشارة إلى كيفية تمويل تلك الآلية لتمويل المودعين بفرق سعر الصرف بين وقت الإيداع وسحب الوديعة، وفي هذه الحالة، سيكون أمام الدولة خيارين، الأول؛ اللجوء إلى خزينة الدولة مما سيزيد من الضغوط المفروضة على الميزانية مما سينقل العبء المفروض على السياسة النقدية إلى مثيلتها المالية، الثاني؛ اللجوء للبنك المركزي لطباعة المزيد من النقود مما سيؤدي إلى رفع التضخم من جديد وإنهاء وتيرة الانتعاش التي سجلتها الليرة فور الإعلان عن تلك الخطة. أمر آخر يتعلق بمدى فاعلية هذه السياسة بالنظر إلى أن معدلات الفائدة الحقيقية (الفرق بين معدل الفائدة الاسمي ومعدل التضخم) تسجل قيم سالبة، مما يعني خسارة المودعين لقيمة ودائعهم الحقيقية، وحتى مع تعويض فارق سعر الصرف بين وقت الإيداع والسحب، فإن قيمة الفائدة المستحقة ستكون منخفضة.

- قيود على الاقتراض: فرضت هيئة التنظيم والرقابة المصرفية قيودًا على الشركات التركية، معلنة أن “الشركات التي لديها أصول نقدية أجنبية تزيد عن 15 مليون ليرة، وتجاوزت أصولها من النقد الأجنبي 10% من إجمالي الأصول أو الإيرادات السنوية لن يُسمح لها بالحصول على قروض جديدة بالليرة.

انعكاسات كارثية

وبطبيعة الحال، ساهمت جميع العوامل السابقة في إحداث عدد من التداعيات السلبية على الاقتصاد التركي مما فاقم من حدة الأزمة التي يعيشها المواطن، وهو ما يُمكن تلخيصه على النحو التالي:

• انهيار قيمة العملة: تراجعت الليرة التركية الثلاثاء الموافق التاسع عشر من يوليو 2022 إلى 17.57 ليرة مقابل الدولار، مقارنة بأضعف مستوياتها المسجلة سابقًا في ديسمبر الماضي عند 16.4 ليرة، وذلك على الرغم من الدعم المؤقت الذي أحدثته القرارات المذكورة سلفًا، كما يُبين الشكل الآتي:

الشكل 3- سعر صرف الليرة التركية مقابل الدولار الأمريكي

ومن الملاحظ هنا أن الاقتصاد التركي لم يتمكن من الاستفادة بشكل كامل من انخفاض قيمة العملة في عملية تعزيز صادراتها بسبب انخفاض مرونة الصادرات لسعر الصرف الناتج عن اعتماد شركات التصنيع المحلية على المواد الخام القادمة من الخارج والتي تزداد تكلفتها مع انهيار سعر الصرف، فضلًا عن اعتماد البلاد على واردات الطاقة، مما يحدّ من تأثيرات القدرة التنافسية لانخفاض قيمة العملة على الصادرات. أما بالنسبة للإيرادات السياحية التي تتزايد مع تراجع العملة، فقد راهنت تركيا على قطاعها السياحي في الوقت الذي يتلقى فيها القطاع ضربة قوية نتيجة لعدد من الأحداث الخارجية العالمية المؤثرة على عدد السائحين الوافدين. ولهذا، انخفض احتياطي العملات الأجنبية لدى المصرف المركزي التركي بحلول أواخر مايو الماضي بنسبة 9.8% إلى 52.2 مليار دولار، في حين ارتفع احتياطي الذهب بنسبة 1.0% إلى 41.9 مليار دولار.

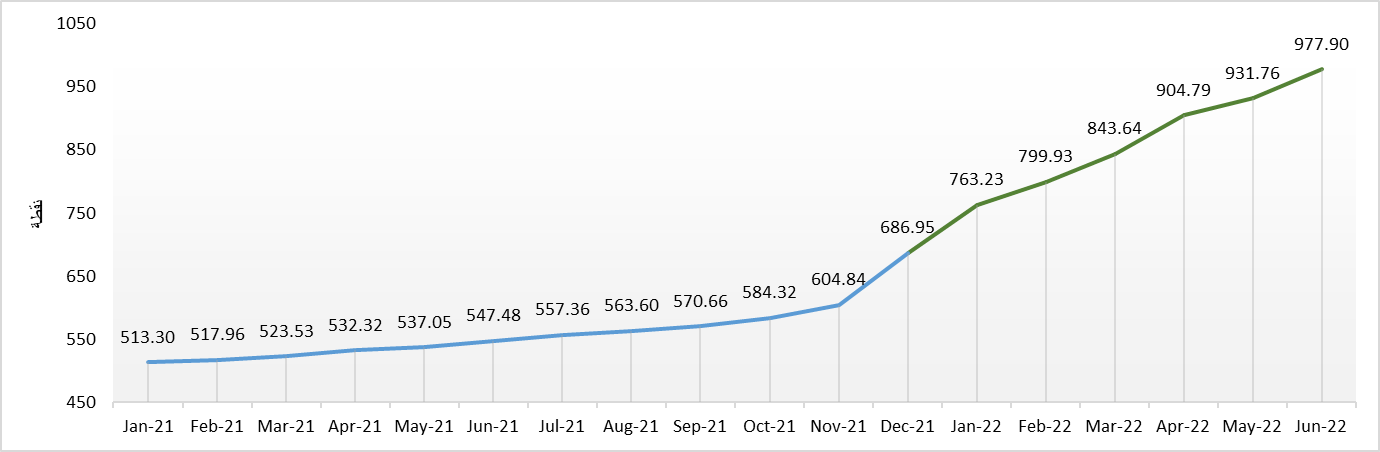

• تفاقم الموجة التضخمية: صب انخفاض قيمة العملة المحلية المزيد من الوقود على معدلات التضخم المرتفعة بالفعل في ظل العجز المستمر للميزان التجاري، حيث ارتفع معدل التضخم يونيو الماضي إلى 977.9 نقطة بما يمثل ارتفاعًا بنسبة 4.95% على أساس شهري، ونحو 78.62% على أساس سنوي، كما يُبين الشكل أدناه:

الشكل 4- مؤشر أسعار المستهلكين – شهريًا (نقطة)

يتبين من الرسم أعلاه أن مؤشر أسعار المستهلكين اتخذ اتجاهًا تصاعديًا مستمرًا خلال الفترة المذكورة في الشكل (4) لتتزايد وتيرة ارتفاعه بحلول بداية العام الجاري وحتى منتصفه، وبالنظر إلى مكونات المؤشر، فقد ارتفعت أسعار النقل بنسبة 123.37% على أساس سنوي، والسلع الغذائية والمشروبات غير الكحولية بنسبة 93.93% مقارنة بنفس الشهر من العام الماضي.

• خفض التصنيف الائتماني: مع تراجع قيمة الاحتياطي النقدي، تتراجع قدرة أي دولة على سداد ديونها، ولذا نجد أن نسبة الدين الخارجي للدخل القومي التركي قد ارتفعت من 43.63% خلال 2014 لتسجل 61.27% بحلول عام 2020، وفقًا لقاعدة بيانات البنك الدولي الموضحة في الرسم الآتي:

الشكل 5- نسبة الدين الخارجي للناتج القومي الإجمالي (%)

وفي يوليو 2022، خفضت وكالة “فيتش” الدولية للتصنيف الائتماني تصنيفها لتركيا مع نظرة مستقبلية سلبية وسط توقعات بتباطؤ الاستهلاك في ظل ارتفاع التضخم وضعف سعر الصرف وتراجع الثقة بالاقتصاد التركي، ولفتت وكالة التصنيف الائتماني إلى أن مسار الاقتصاد التركي لا يزال يعاني انعدام اليقين محذرة من أن السياسات الاحترازية الكلية الانتقائية لإبطاء وتيرة النمو الائتماني السريع لا تقلل من المخاطر التي يتعرض لها الاقتصاد الكلي والاستقرار المالي في تركيا.

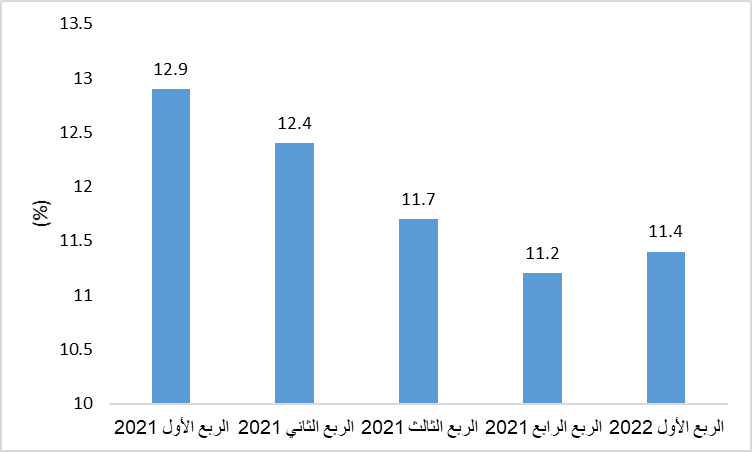

• معدلات الفقر والبطالة وثقة المستهلك: نتج عن جميع ما سبق، تضرر الأحوال المعيشية للمواطن التركي لتتراجع قوته الشرائية وتنخفض ثقته في الاقتصاد الوطني كنتيجة حتمية للتدهور الاقتصادي وإفلاس العديد من الشركات، ولهذا ارتفعت معدلات البطالة والفقر جنبًا إلى جنب كما يتبين من الشكل الآتي:

الشكل 6- معدلات البطالة الفصلية (%)

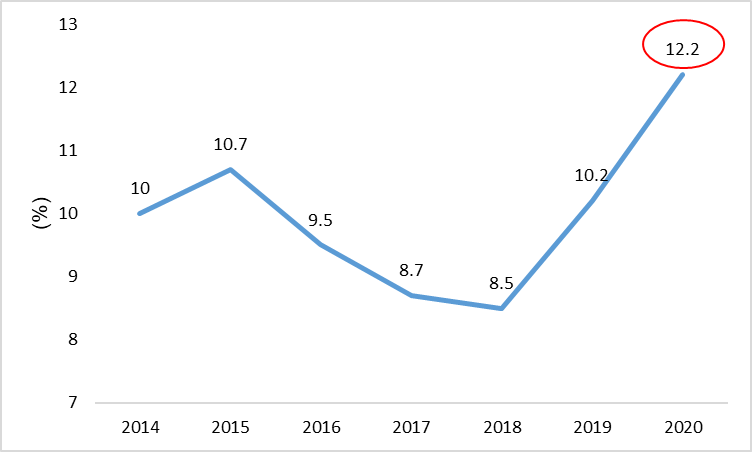

يتبين من الرسم السابق أن معدل البطالة التركي ارتفع بنحو 0.2% بانتهاء الربع الأول من العام الجاري مسجلًا 11.4% مقارنة مع المستوى المسجل في الربع السابق عند 11.2%، والذي يُعد أقل مستوى شوهد خلال الأرباع الخمسة المذكورة في الشكل (6). ويرجع صعود معدل البطالة إلى ارتفاع عدد العاطلين (أكثر من 15 عام) إلى 3.845 مليون شخص. وفيما يتعلق بمعدلات الفقر، فقد قفزت بحلول نهاية عام 2020 إلى أعلى مستوياته خلال الفترة المذكورة أدناه عند 12.2%، كما يُبين الشكل الآتي:

الشكل 7 – معدل الفقر السنوي (%)

وبطبيعة الحال، ألقت المؤشرات السابقة بظلالها على مؤشر ثقة المستهلك الذي يقيس تقييمات المواطنين الاقتصادية وتوقعاتهم بشأن الوضع المالي والوضع الاقتصادي العام، ويستعرض الشكل الآتي تطور أداء المؤشر منذ بداية العام الماضي:

الشكل 8- مؤشر ثقة المستهلك – شهريًا (نقطة)

* جدير بالذكر أنه في حال تجاوز المؤشر عتبة 100 نقطة فإن ذلك يشير إلى نظرة متفائلة تجاه الاقتصاد التركي، وفي حالة تراجعه دون مستوى 100 نقطة فإن ذلك يَدُل على النظرة التشاؤمية القاتمة للاقتصاد التركي، مما يعني استمرار النظرة المتشائمة للمستهلكين تجاه الاقتصاد المحلي منذ بداية عام 2021 وحتى منتصف عام 2022.

يتبين من الشكل السابق تراجع مؤشر ثقة المستهلك لأدنى مستوياته خلال يونيو 2022 إلى 63.4 نقطة مقارنة مع القيمة المسجلة خلال الشهر السابق عند 67.6 نقطة بنسبة تراجع شهرية تبلغ 6.2%، ومقابل 81.7 نقطة المسجلة في شهر يونيو من عام 2021، بنسبة هبوط سنوية تبلغ 22.3%.

• خفض توقعات النمو الاقتصادي: أعلن صندوق النقد الدولي خفض توقعاته لمعدل نمو الناتج المحلي الإجمالي التركي من 3.3% إلى 2.7% بحلول نهاية العام الجاري، ليرتفع عقب ذلك إلى 3% خلال عام 2023. فيما رفع الصندوق توقعاته للتضخم السنوي في البلاد إلى 60%.

استنتاجات ختامية

• دخل الاقتصاد التركي في حلقة مفرغة من المشكلات الاقتصادية خاصة في ضوء اتباع البنك المركزي سياسة نقدية غير متعارف عليها في الأوساط الاقتصادية مع القيام بتدخلات غير منطقية من الرئيس رغم أهمية تمتع البنوك المركزية بقدر من الاستقلالية.

• من غير المحتمل أن تساهم الإجراءات التي اتخذتها السلطات التركية العام الماضي في حل الأزمة الاقتصادية أو امتصاص آثارها بضغط من وجود العديد من العقبات أمامها فضلًا عن عدم إمكانية مساهمتها في تحقيق الأهداف غير الواقعية التي يطمح إليها النظام التركي.

• لا يُمكن إغفال العنصر الخارجي في دراسة الأزمة الاقتصادية التركية، حيث تؤثر جائحة كورونا والحرب الأوكرانية على غالبية الاقتصادات العالمية وإن كانت بدرجات متفاوتة، حيث تتعرض الاقتصادات الأكثر هشاشة لتداعيات أكثر قوة مقارنة بالاقتصادات الأقوى أو تلك المعتمدة على التصدير.

.

رابط المصدر: