سيظل النفط أداة استراتيجية مؤثرة في السياسات والمصالح الدولية، وذلك مع صعوبة إيجاد البدائل للطاقة بالكميات المطلوبة وبالأسعار الملائمة. حيث تتحرك جميع الدول المستهلكة للنفط بخطى متسارعة لإنشاء منشآت لتخزين النفط في الشرق الأوسط ومناطق أخرى من آسيا، في إطار مساعيها لإرواء عطشها من النفط، مع تزايد دورها الاقتصادي. حيث إن أساسيات السوق أصبحت لا تحث على خفض مستويات الإنتاج، لكن السياسات تطالب بذلك، وترتبط السياسة في الوقت الحالي بالاقتصاد إلى حد كبير، لكن هناك تأثيرًا جيوسياسيًا أصبح أكثر وضوحًا في سوق النفط العالمي.

تأسست منظمة أوبك في بغداد عاصمة العراق في سبتمبر من عام 1960، وبتشكيل ضم في ذلك الوقت خمس دول مصدرة للنفط هي: المملكة العربية السعودية، والكويت، والعراق، وإيران، وفنزويلا؛ وهو التشكيل الذي هدف إلى كسر هيمنة الشركات العالمية على أسواق النفط الخام في تلك الفترة. حيث تأسست لكسر هيمنة شركات النفط العالمية في عمليات التسعير في سوق النفط، ولكن دورها كان أكبر من هذا الهدف وهو السعي دائمًا نحو دعم استقرار وتوازن الأسعار النفطية، وبذلك تصبح داعمة قوية لنمو الاقتصاد العالمي، وذلك لأن حالة التوازن التي تفرضها المنظمة، وبحسب خطط الدول الكبرى المنتجة للنفط داخل المنظمة، ستمنع حتمًا حالة عدم اليقين في سوق النفط الخام العالمي.

واستكمالًا لما سبق، ارتفعت احتياطيات النفط الخام المؤكدة في العالم، بواقع 17 مليار برميل، إلى حوالي 1.56 تريليون برميل وذلك في بداية عام 2023، على أساس سنوي، وبلغت احتياطيات النفط الخام المؤكدة في الدول الأعضاء بمنظمة الدول المصدرة للبترول أوبك، حوالي 1.24 تريليون برميل من النفط الخام، وبذلك يبلغ نصيب الدول الأعضاء من النفط الخام عالميًا حوالي 43.5% من الإنتاج العالمي وحوالي 79.5% من إجمالي الاحتياطي العالمي من النفط الخام؛ وذلك وفقًا للبيانات الصادرة عن أوبك، كما هو موضح في الشكل التالي.

وعليه يمكن القول إن الهدف الرئيسي من تأسيس هذه المنظمة هو الدفاع عن مصالح الدول الأعضاء والتنسيق فيما بينها بما يحفظ مصالحها الفردية والجماعية، وإيجاد السبل والوسائل التي تضمن استقرار الأسعار والإمدادات بطريقة تحقق مصالح المنتجين والمستهلكين.

القرار الأنجولي بالخروج من أوبك

انضمت أنجولا إلى منظمة أوبك في يناير من عام 2007، وذلك وسط موافقة الدول الأعضاء بالإجماع على أن يكون لدى أنجولا مخصصات إنتاج تبلغ حوالي 1.9 مليون برميل يوميًا من النفط الخام (المستوى الذي لم تتمكن من الوصول إليه)، إلا أنها أعلنت الانسحاب من المنظمة في 21 ديسمبر الجاري، وذلك وسط خلافات حول الرؤى والسياسات النفطية المتبعة.

حيث أعلنت أنجولا الانسحاب من منظمة الدول المصدرة للبترول أوبك، وذلك في أعقاب خلافات في الاجتماعات الأخيرة على حصص الإنتاج (نوفمبر 2023)، لتصبح لدى المنظمة دولة واحدة في غرب أفريقيا بإنتاج أكثر من مليون برميل يوميًا، وهي نيجيريا، والتي دخلت في خلافات مع أوبك أيضًا خلال الأشهر الماضية. حيث قال وزير النفط الأنغولي، ديامانتينو دي أزيفيدو، بعد اتخاذ قرار الانسحاب، الخميس الماضي نشعر في هذه اللحظات أن أنجولا لا تستفيد شيئا بالبقاء في المنظمة، ودفاعًا عن مصالحها، قررت المغادرة. وجاء قرار لواندا بالانسحاب خلال اجتماع حكومي قاده الرئيس جواو لورينزو، بحسب ما ذكرته وكالة الأنباء الأنجولية الرسمية، الخميس الماضي.

ووفقًا لما سبق، يجب على أنجولا مخاطبة أوبك رسميًا بهذا القرار، وذلك عملًا بالمادة رقم 8 من النظام الأساسي للمنظمة والتي تنص في الفقرة الأولى على أنه لا يجوز لأي عضو من أعضاء المنظمة الانسحاب من عضويتها دون إخطار المنظمة بعزمه القيام بذلك. ويدخل هذا الانسحاب حيز التنفيذ بداية السنة اللاحقة لاستلام أوبك لقرار الانسحاب، وذلك حتى تتمكن الدول المنسحبة من إيفاء جميع الالتزامات المالية الناتجة من عضويتها، كما يمكن الدولة استعادة هذه العضوية بحسب الفقرة (ج) من المادة السابعة من النظام الأساسي والتي تقضي بوجوب قبول العضوية إذا وافق على ذلك ثلاثة أرباع الأعضاء كاملي العضوية.

والجدير بالذكر أنه خلال السنوات الأخيرة انسحبت عدة دول من أوبك لأسباب مختلفة، من بينها قطر التي أرجعت انسحابها لتركيزها على إنتاج الغاز الطبيعي المسال، بالإضافة إلى إندونيسيا والإكوادور.

تاريخيًا، يُشكل خروج أنجولا حلقة جديدة من انسحاب أعضاء أوبك، فهي لا تمثل بادرة جديدة في تاريخ المنظمة، إذ قامت قطر، التي انضمت للمنظمة في عام 1961 بإنهاء عضويتها في يناير من عام 2019. أما إندونيسيا التي أصبحت عضوًا في أوبك 1962 فقد علقت عضويتها في يناير من عام 2009، وأعادت تنشيطها في يناير من عام 2016، لكنها قررت تعليقها مرة أخرى في نوفمبر من عام 2016. الإكوادور أيضًا انضمت في عام 1973 للمنظمة ثم علقت عضويتها في ديسمبر من عام 1992، وأعادت تنشيطها في أكتوبر من عام 2007، لكنها قررت سحب عضويتها بدءًا من عام 2020. الجابون أيضًا أنهت عضويتها في يناير من عام 1995 لكنها عادت للانضمام في يوليو من عام 2016.

ولذلك وقبل النظر إلى تداعيات هذا القرار، من الضروري الحديث عن مكانة أنجولا النفطية لمعرفة مدى تأثير تلك الحصة النفطية في إجمالي مستويات الإنتاج لأوبك.

مكانة أنجولا النفطية

عندما يُذكر اسم أنجولا، تلك الدولة الواقعة في الجزء الجنوبي الغربي من القارة الأفريقية، فإن أول ما يتبادر إلى الأذهان هو معادلة النفط والصادرات والاقتصاد. حيث أنتجت أنجولا النفط لأول مرة من حقل بنفيكا النفطي في حوض كوانزا وذلك عام 1955، حيث يقود قطاع النفط النمو الاقتصادي داخل ثاني أكبر دولة منتجة للنفط في أفريقيا بعد نيجيريا، إذ يُشكل إنتاج النفط الخام وأنشطته المصاحبة نحو حوالي 50% من الناتج المحلي الإجمالي للبلاد ونحو حوالي 84.2% من الصادرات. وعليه يمكن القول إن اقتصاد أنجولا يكون تحت الضغط عند انهيار أسعار النفط، وهو ما حدث بالفعل خلال مدة الانخفاض الحاد في أسعار النفط عام 2014، إذ كانت بيئة الاقتصاد الكلي في البلاد مليئة بالتحديات وسط انكماش الناتج المحلي الإجمالي للبلاد لعدة سنوات متتالية.

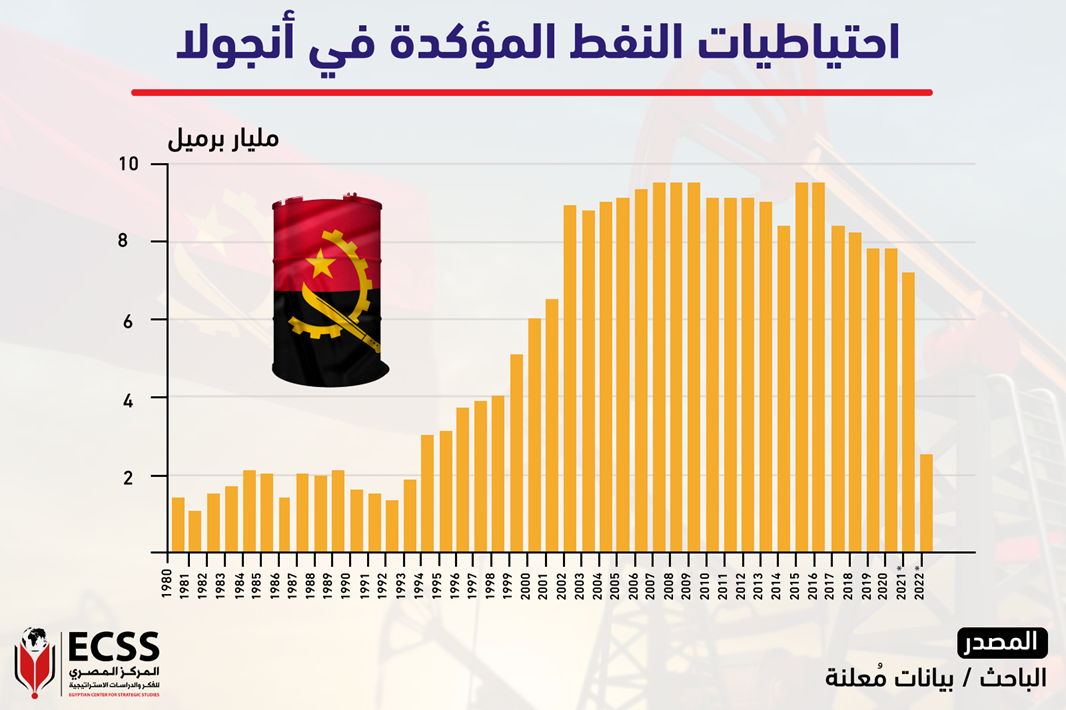

وبشكل عام، تراجعت احتياطيات النفط المؤكدة في أنجولا إلى حوالي 2.5 مليار برميل في العام الماضي، وذلك انخفاضًا من حوالي 7.2 مليارات برميل، حيث وصلت احتياطيات أنجولا من النفط الخام في نهاية عام 2020 إلى حوالي 7.8 مليارات برميل، حيث كانت الاحتياطيات المؤكدة من النفط الخام في اتجاه صعودي وذلك مع تعدد الاكتشافات حتى عام 2009، ولكن بدأ قطاع النفط الأنجولي بالتعثر لأسباب عدة، والتي من ضمنها ضعف وتهالك البنى التحتية في صناعة النفط الخام وعدم وجود المناخ القانوني الملائم للاستثمار، وبالتالي فقد قطاع النفط الأنجولي أهم عناصر النمو الضرورية في صناعة النفط بشكل عام.

واستكمالًا لما سبق، تُشكل احتياطيات النفط المؤكدة لدى أنجولا حوالي 4% من حصة أوبك وحوالي 2% من إجمالي إنتاج أوبك بلس من النفط الخام، كما يوضح الشكل التالي مستويات الاحتياطيات النفطية المؤكدة في أنجولا حتي نهاية عام 2022.

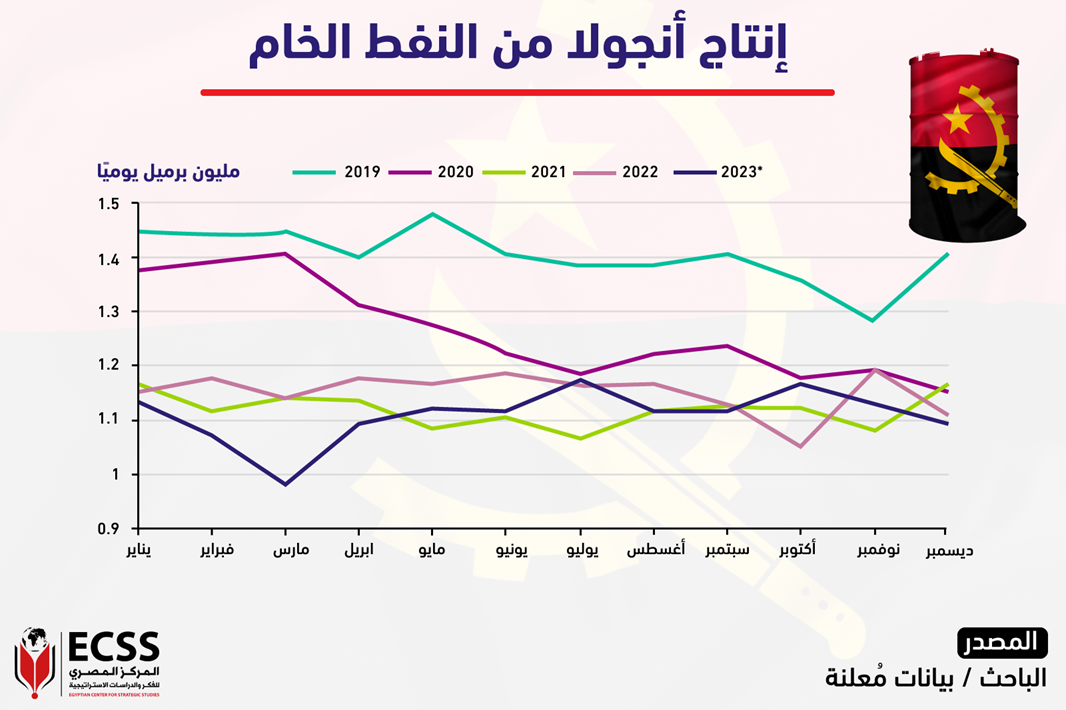

وبالنظر إلى مستويات إنتاج النفط في أنجولا، نجد أنه بلغت حوالي 1.14 مليون برميل يوميًا وذلك في بداية عام 2023، قبل أن تهبط إلى أقل من حوالي مليون برميل يوميًا من النفط الخام، ثم عاودت الارتفاع حتى بلغت حوالي 1.12 مليون برميل يوميًا خلال سبتمبر الماضي، كما هو موضح في الشكل التالي.

واستكمالًا لما سبق، تعرض قطاع النفط لضغوط قوية وذلك منذ عام 2020، بسبب التأثير المشترك لصدمات العرض والطلب ووباء كورونا، وبما أن أنجولا -البالغ عدد سكانها حوالي 33 مليون نسمة- شديدة الاعتماد على النفط بهذا الشكل، فكانت إحدى الدول التي تقاوم بشدة منذ منتصف عام 2020 ضغوط أوبك للالتزام باتفاق خفض للإمدادات النفطية وذلك خلال سياسة الخفض المتبعة من أوبك خلال السنوات السابقة، كما يوضح الشكل التالي نسبة تحرك حصة أنجولا مقارنة بالدول الأعضاء.

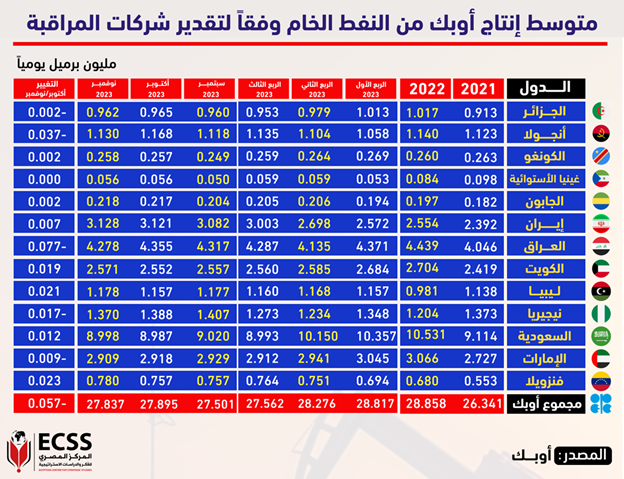

وعليه يمكن القول إن السبب المباشر للقرار الأنجولي، يتعلق بالأساس بالحصص النفطية المتبعة، وهو الأمر الذي حدث مع نيجيريا، ولكن نيجيريا توصلت إلى توافق مع أفكار ومقترحات أوبك لسياسة الخفض المتبعة حاليًا. ولكن لواندا رأت أن الحصص التي وضعت لها لا تتماشى مع توجهات الحكومة، وذلك في ظل اعتماد الدولة بالأساس على الصادرات النفطية. حيث إن صادرات أنجولا من السلع والخدمات ارتفعت إلى حوالي 50 مليار دولار، وشكل النفط غالبية هذه الصادرات بنحو حوالي 42 مليار دولار وذلك في عام 2022 (وبنسبة حوالي 84%). حيث صدّرت أنجولا حوالي 1.1 مليون برميل يوميًا من النفط الخام في عام 2022، وكانت الصين الوجهة الرئيسة بما يقرب من حوالي 480 ألف برميل يوميًا. وعليه حاولت أوبك منحها حصة إنتاج يومي من النفط الخام بحوالي مليون و400 ألف برميل، لكنها لم تف بهذا السقف، حيث كانت تنتج فقط حوالي 1.1 مليون برميل، وذلك لأنه كما ذكرنا أن استثماراتها النفطية ليست قوية بما يسمح لها بضمان الوصول إلى الحد المطلوب، بالإضافة إلى تهالك وضعف البنى التحتية والمنشآت النفطية في أنجولا. ومع إصرار أنجولا على ضرورة منحها حرية أكثر ومطالبتها المستمرة بعدم ربطها بمستوى أو معدل إنتاج يومي محدد. لذلك أرادت أوبك مراعاة الأرقام الحقيقية حتى تنعكس على السوق. حيث قامت بتحديد حصة أنجولا حيث تبلغ حوالي 1.11 مليون برميل يوميًا من النفط الخام (القدرة القصوى الحالية)، وهو ما عارضته لواندا والتي تهدف إلى إنتاج حوالي 1.18 مليون برميل يوميًا.

وذلك بسبب سياسة أوبك والتي تهدف إلى إبقاء ملايين براميل النفط تحت الأرض، وذلك لتجنب إغراق الأسواق بالنفط الخام والتي لم تكن قادرة على امتصاصه بسبب انهيار الطلب منذ مايو من عام 2020، ولكن الانخفاض النسبي الأخير في أسعار النفط وسط مخاوف من الركود، دفع أوبك وتحالف أوبك بلس إلى ضرورة اتخاذ خطوات وإجراءات تهدف في المقام الأول إلى حماية عائداتهم النفطية؛ وذلك لإعادة بناء اقتصاداتهم التي تضررت كثيرًا من ضعف الطلب على النفط الخام وانهيار مستويات الأسعار النفطية مؤخرًا.

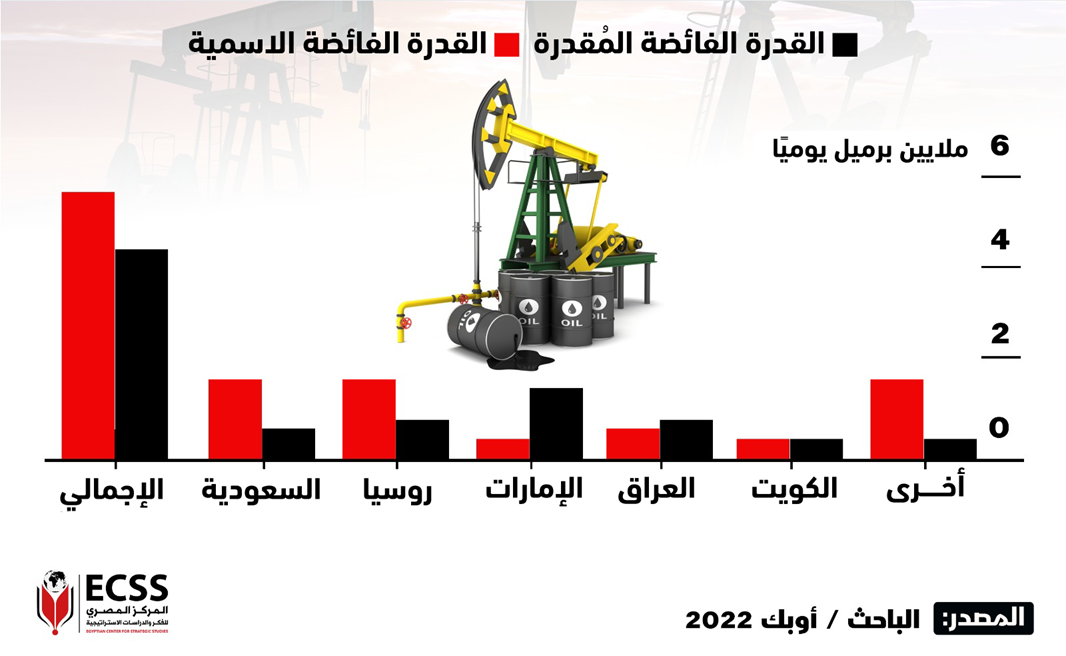

وهنا تجب الإشارة إلى أن الهدف الدائم لمنظمة الدولة المصدرة للنفط أوبك وأيضًا التحالف أوبك بلس هو الاستثمار في السعة الإنتاجية الفائضة لبراميل النفط؛ بهدف الاستفادة منها في مواجهة أي صدمة للحفاظ على استقرار أسعار النفط الخام. ولكن بالنظر إلى تلك المسألة نجد أن هناك دولًا قليلة لا تزال تحتفظ بطاقة إنتاجية محدودة للغاية (السبب الرئيس في الخلاف داخل أوبك)، ومنها المملكة العربية السعودية كما يتضح في الشكل التالي.

وعليه يمكن تلخيص القرار الأنجولي في النقاط التالية وذلك وفقًا لوضع الاقتصاد المحلي للدولة:

- جاء قرار الانسحاب الأنجولي مستندًا إلى عوامل وأسباب تنبع بالأساس من اعتبارات محلية خاصة بالاقتصاد الأنجولي وتطلعاته الداخلية للنمو، وذلك في ظل الاعتماد الكلي على صادرات النفط ومشتقاته المختلفة.

- أن القرار فني وليس سياسيًا، فهو يتعلق باستراتيجية أنجولا في المستقبل تجاه قطاع النفط والطاقة الأنجولي.

- سعي أنجولا لترسيخ مكانتها بوصفها مزودًا موثوقًا ومعتمدًا للنفط إلى بعض دول العالم ومن ضمنها الصين.

- نيجيريا وأنجولا من بين عدة دول حصلت على أهداف أقل في اجتماع تحالف أوبك بلس الأخير في نوفمبر الماضي (والذي تأجل من 26 إلى 30 من الشهر نفسه) نتيجة للخلاف حول كيفية توزيع الحصص الإنتاجية.

- وضع استراتيجية مستقبلية لقطاع النفط ترتكز على النمو والتوسع داخل الدولة وخارجها.

- ورغم أولوية هذه الأسباب الفنية، فإن قرارًا بهذه الأهمية لا يمكن فصله عن الأوضاع داخل أوبك، ولا سيما ما يتعلق بهيمنة الدول الكبرى على إنتاج النفط، وإجراؤها اتفاقات خارج إطار المنظمة وفرضها على الدول الأقل إنتاجًا.

- أنه على الرغم من أن أنجولا عانت من انخفاض الإنتاج في السنوات الأخيرة فإنها كانت واحدة من أكبر دولتين بأفريقيا في أوبك، إلى جانب نيجيريا.

- الشعور الأنجولي بأنها لا تكسب شيئًا من البقاء في منظمة أوبك والمغادرة دفاعًا عن مصالحها بعيدًا عن التحالف النفطي.

التداعيات المحتملة

خرجت أنجولا من أوبك بعد 16 عامًا من العضوية، حيث رفضت هدف خفض الإنتاج الذي فرضه زعماء المنظمة ليعكس تقلص قدرة الدولة على زيادة مستوياتها النفطية، حيث اعتبر وزير النفط والغاز، ديامانتينو دي أزيفيدو، أن الوجود في المنظمات بأفكار لا تُحدث أي تأثير لا جدوى له. وبالرغم من أن خروج أنجولا من أوبك سيكون له انعكاس إيجابي على اقتصادها (محدود)، لأنها ستتخذ خطًّا إنتاجيًا بعيدًا عن مسار دول أوبك (ولكن الدول التي تتمتع بمحدودية مستويات الإنتاج اليومي مثل أنجولا قد يخدمها الوجود داخل أوبك أكثر مما تُخدم هي)، ولذلك بالنظر لكل ما سبق نجد أن تأثير الخروج الأنجولي من أوبك سيكون محدود للغاية وذلك وفقًا للنقاط التالية:

- شهدت مستويات إنتاج النفط الخام في أنجولا انخفاضًا كبير وذلك بنسبة حوالي 45% خلال السنوات الماضية.

- ضعف منشآت أنجولا النفطية وتهالك البنى التحتية مما ينعكس سلبيًا على قدرتها الإنتاجية وقوتها في أوبك، وذلك مقارنة بالدول الكبرى المنتجة للنفط داخل أوبك.

- لا تمتلك أنجولا قدرة فائقة من النفط الخام، ولذلك فهي لا تستطيع رفع مستويات إنتاجها بصورة كبيرة، وفي ظل احتفاظ عدد محدود جدًا من دول أوبك بقدرة إنتاجية أو بطاقة فائضة ومنها المملكة العربية السعودية وروسيا.

- يُمثل إنتاج أنجولا نسبة ضئيلة من إجمالي إنتاج أوبك من النفط (حوالي 4%) وحوالي 2% من إنتاج تحالف أوبك بلس، وعليه يمكن القول إن حصة أنجولا غير مؤثرة في الإنتاج الكلي للمنظمة ولتحالف أوبك بلس.

- لا يوجد تأثير على توقعات العرض، وذلك لأن أنجولا بالفعل تنتج بكامل طاقتها، وبالتالي لن يؤثر القرار على الحصص أو خطط الإنتاج المستقبلية.

- الأسعار النفطية لبرميل النفط الخام شهدت انخفاضًا بالفعل كاستجابة سريعة للقرار، ولكنها أيضًا شهدت ارتدادًا بصورة أكبر، حيث قلصت أسعار خام برنت خسائرها بنسبة تصل إلى حوالي 0.4% من حوالي 2.3%.

- من المقرر أن تنضم البرازيل بداية من العام المقبل إلى أوبك، وهي إحدى أبرز الدول المنتجة للنفط في العالم، وأكبر منتج في أمريكا الجنوبية منذ عام 2016، حيث بلغ إنتاج البرازيل من النفط الخام مستوى قياسيًا، وصل إلى حوالي 3.7 ملايين برميل يوميًا في سبتمبر الماضي، وذلك بزيادة قدرها 17% عن الشهر ذاته من العام الماضي.

- قد يفتح قرار أنجولا للانسحاب من أوبك الطريق أمام بكين لزيادة الاستثمار في قطاع النفط وقطاعات أخرى في البلاد، وذلك في إطار تعميق العلاقات المستمرة منذ عقود. وبالتالي فإن التحرر من قيود إنتاج أوبك يمكن أن يسمح للصين بزيادة دورها في قطاع النفط الأنجولي، والذي عانى لسنوات من نقص الاستثمار وضعف البنى التحتية.

واستكمالًا لما سبق، خروج أنجولا من أوبك ليس دليلًا على تمزق وشيك داخل المنظمة، ولا يعرّض عملية خفض الإنتاج للخطر على المدى القصير (عام 2024)، ولذلك أكدت دول العراق ونيجيريا وجمهورية الكونغو، الأعضاء في منظمة أوبك، التزامها تجاه مجموعة منتجي النفط بعد إعلان أنجولا انسحابها منها الأسبوع الماضي. حيث قال برونو جان ريتشارد إيتوا، وزير البترول في الكونغو، في بيان: (نشدد على دعمنا القوي للوحدة والتماسك في قلب منظمة أوبك وتحالف أوبك بلس وكل عضو، سواء كان أفريقيًا أم لا، يلعب دورًا لا غنى عنه في تحقيق أهدافنا المشتركة، والحفاظ على توازن سوق النفط العالمية).

بشكل عام، تعتبر منظمة الدول المصدرة للبترول (أوبك) لاعبًا كبيرًا في إدارة معادلة سوق النفط العالمية، خاصة في أوقات الأزمات، والتي بدأت مع الصراع العربي الإسرائيلي في السبعينيات خاصة خلال حرب أكتوبر، عندما قرر أعضاء المنظمة رفع السعر من حوالي 3 دولارات إلى حوالي 12 دولارًا للبرميل الواحد من النفط الخام، بالإضافة إلى حظر الصادرات إلى الولايات المتحدة الأمريكية في ذلك الوقت. حيث مرت صناعة النفط العالمية بمراحل ومحطات عديدة كما يوضح الشكل التالي.

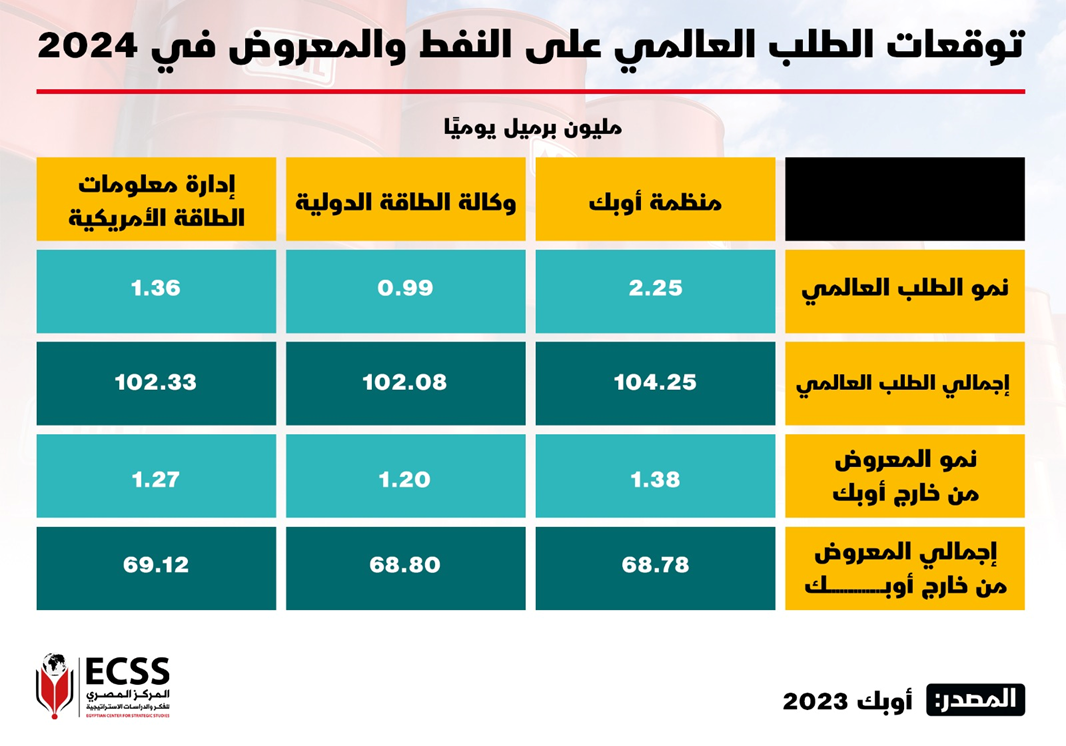

وبالنظر إلى مسألة العرض والطلب النفطي العالمي، ثبتت أوبك توقعات نمو الطلب على النفط في 2024، عند حوالي 2.25 مليون برميل يوميًا، دون تغيير عن التقديرات السابقة، ليصل الإجمالي إلى مستوى قياسي يبلغ حوالي 104.36 مليون برميل يوميًا من النفط الخام. ومن المتوقع أن يرتفع الطلب على النفط في دول منظمة التعاون الاقتصادي والتنمية بمقدار حوالي 0.26 مليون برميل يوميًا خلال 2024، ليصل الإجمالي إلى حوالي 46 مليون برميل يوميًا.

وذلك يعني أن غالبية نمو الطلب على النفط في 2024 ستأتي من الدول غير الأعضاء في منظمة التعاون الاقتصادي بمقدار مليوني برميل يوميًا تقريبًا، وذلك عند إجمالي 58.3 مليون برميل يوميًا، بقيادة الصين ودول الشرق الأوسط.

وأبقت أوبك توقعات نمو المعروض النفطي من خارج المنظمة دون تغيير عند حوالي 1.38 مليون برميل يوميًا في 2024، ليصل الإجمالي إلى حوالي 68.97 مليون برميل يوميًا، كما هو موضح في الشكل التالي.

ومن المتوقع أن تأتي زيادة المعروض النفطي من خارج أوبك من الولايات المتحدة وكندا وغايانا والبرازيل والنرويج وقازاخستان، بينما من المرجّح تراجع إنتاج ماليزيا والمكسيك.

تحديات مستقبلية (قد تواجه أوبك)

تحاول منظمة البلدان المصدرة للبترول (أوبك) -وخاصة المملكة العربية السعودية- تعويض صدمات العرض والطلب، وآخرها محاولة السعودية التعامل مع أزمة سوق النفط الناجمة عن فيروس كورونا وصدمات الطلب، والحرب الروسية الأوكرانية. ومع ذلك، قد تواجه تحديات هائلة في كيفية تحقيق التوازن والاستقرار في سوق النفط العالمية، لذلك سيكون من الصعب جدًا على سوق النفط العالمي الوصول إلى حالة مستقرة بسبب الاضطرابات الشديدة والمتكررة في عملية العرض والطلب، بالإضافة إلى العديد من العوامل الأخرى والتي تأتي من العديد من الاتجاهات المختلفة، بما في ذلك الحروب والاضطرابات السياسية في العديد من البلدان حول العالم، والكوارث الطبيعية، والأزمة المالية الأخيرة، والوتيرة غير المنتظمة للنمو الاقتصادي العالمي. في السياق نفسه يمكننا تلخيص هذه التحديات في النقاط التالية:

- هناك العديد من الأزمات السياسية طويلة الأمد في العديد من البلدان حول العالم، لا سيما البلدان المنتجة للنفط بما في ذلك العراق وليبيا وفنزويلا.

- الاضطرابات الشديدة في إمدادات النفط، وذلك من خلال مسارات النفط المختلفة.

- الحرب على غزة وتداعيات ذلك على إمكانية توسيع رقعة الصراع، وحرب المضايق البحرية.

- الحرب الروسية الأوكرانية ودعوات الدول الأوروبية في محاربة النفط الروسي.

- الحرب على الوقود الأحفوري المستمرة وخفض حجم الاستثمارات المستقبلية على البحث والاستكشاف الضرورية في صناعة الوقود الأحفوري.

- النقص الشديد في حجم الاستثمارات وصيانة البنية التحتية للدول المنتجة وذلك منذ عام 2005، حيث يواجه سوق النفط خسارة حوالي 5 ملايين برميل يوميًا كل عام من طاقته الإنتاجية، وذلك بسبب تراجع الاستثمارات في قطاع النفط. حيث انخفضت بأكثر من حوالي 50% بين 2014 والعام الماضي، من 700 مليار دولار إلى ما يزيد على 300 مليار دولار في 2022.

- صعود النفط الصخري مرة أخرى وانعكاس ذلك على زيادة الضغوط على النفط التقليدي ومدى تطوير النفط الصخري وتأثيره على السوق، وبالرغم من أنه لم يقلل بشكل كبير من الحاجة إلى الطاقة الإنتاجية الفائضة لدول التحالف، حيث يشكل النفط الصخري جزءًا صغيرًا من إجمالي العرض من غير أعضاء أوبك، وتأثيره على مرونة هذا العرض محدود، ولكن ستظل مرونة عرضه أكثر صعودًا على المدى القصير من النفط التقليدي.

- مدى تأثير حركية ونمو الأسواق الرمادية لبيع النفط الخام على مرونة الأسواق العالمية.

- نقص حجم الاستثمارات الكلية وعمليات صيانة البنية التحتية في بعض من دول التحالف النفطي وذلك منذ سنوات طويلة.

- ارتفاع المخاوف العالمية من الركود الاقتصادي العالمي، ولذلك قامت العديد من دول العالم بتطبيق سياسة التشديد النقدي، وذلك لمواجهة معدلات التضخم المرتفعة، بالإضافة إلى تراجع معدلات التنمية.

- احتفاظ عدد ضئيل جدًا من الدول الكبرى في التحالف بمستوى منخفض من الطاقة الإنتاجية من النفط الخام، وتُعد تلك النقطة في غاية الأهمية لما لها من تأثير كبير في مستقبل إمدادات النفط العالمية.

- وصول مخزونات الاحتياطي النفطي الاستراتيجي للدول الكبرى إلى أدنى مستوياتها خلال أكثر من حوالي 30 عامًا.

- المخاطرة المستمرة بإثارة غضب الدول المستهلكة للنفط بشكل عام والتخوف من قرارات خفض أو رفع لمستويات الإنتاج من النفط الخام.

مجمل القول، خروج أنجولا من أوبك قد لا يكون له تأثير ملموس على أسواق النفط العالمية، وعليه يمكن القول إن منظمة البلدان المصدرة للنفط أوبك لا تزال تمتلك العديد من الأدوات التي تستطيع من خلالها التحكم والحفاظ على الاستمرار في قيادة أسواق النفط العالمية والتأثير وتوجيه السوق، مما يمكنها من التعامل مع كافة التحديات والصعوبات التي تواجه أسعار النفط الخام. حيث تعمل مع حلفائها على تحقيق توازن بين عاملي العرض والطلب وذلك في نطاق طاقتها الإنتاجية الفائضة، وبالتالي فإنها لا تحدد الأسعار النفطية، ولكنها حققت نجاحات كبيرة وملموسة في كيفية توازن أسواق النفط خلال السنوات السابقة، وذلك من خلال استراتيجية واضحة تتعلق بنسب تحديد الحصص الشهرية للدول الأعضاء بناءً على مستوى الأساس للمنتجين، وبالأخص أصحاب المعدلات الكبيرة.

المصدر : https://ecss.com.eg/39470/