أصدر البنك الدولي أحدث إصداراته تحت عنوان “تقرير عن التنمية في العالم 2022: التمويل من أجل تحقيق تعافٍ منصفٍ”، والذي يسلط الضوء على الدور المحوري للتمويل في تحقيق التعافي الاقتصادي من جائحة كورونا. والتي أسفرت عن حدوث أكبر أزمة اقتصادية يشهدها العالم خلال أكثر من قرن من الزمان. ففي عام 2020، شهد نحو 90% من البلدان حول العالم انكماشًا في النشاط الاقتصادي بنحو 3%، وارتفع معدل الفقر العالمي ولجأت الحكومات إلى اتخاذ سياسات من شأنها التخفيف من حدة الآثار الاقتصادية؛ إلا أن تلك الاستجابات أدت أيضًا إلى تفاقم عددٍ من أوجه الهشاشة الاقتصادية، وقد سلّط التقرير الضوء على أربعة مخاطر اقتصادية ملحة ناشئة عن الجائحة، متمثلة في تزايد القروض غير العاملة، وتأخر تسوية القروض الحرجة، إلى جانب تشديد شروط الحصول على الائتمان، بجانب ارتفاع مستويات الديون السيادية.

أولًا- الآثار والمخاطر الاقتصادية للجائحة التي تُهدد التعافي:

لقد أحدثت جائحة كورونا تأثيرات بالغة الحدة على الاقتصادات كافة، وقد استجاب العديد من الحكومات بإطلاق برامج اقتصادية ضخمة حققت نجاحًا على المدى القصير. وفي المقابل، ساهمت الاستجابة الطارئة للحكومات أيضًا في مخاطر جديدة مثل الزيادة الهائلة في مستويات الدين العام والخاص، كما أثرت الأزمة تأثيرًا حادًا على معدلات الفقر وعدم المساواة على مستوى العالم، فقد كانت حالات فقدان الدخل أكبر بين الشباب والنساء وأصحاب المهن الحرة والعمالة الموسمية ذوي المستويات التعليمية النظامية الأقل، كما تأثرت النساء -على وجه الخصوص- بفقدان الدخل والعمل لأنهن كن على الأرجح يعملن في قطاعات تضررت بقدر أكبر من جراء تدابير الإغلاق العام والتباعد الاجتماعي.

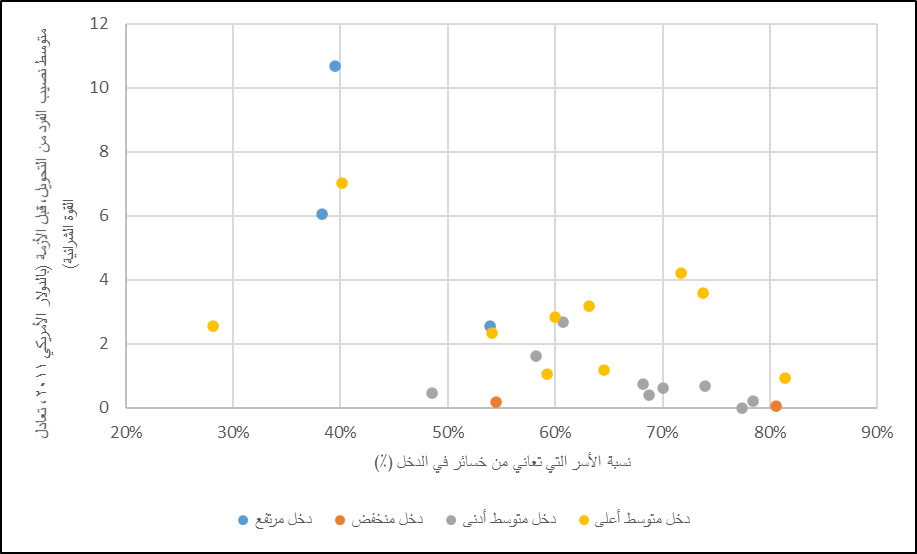

وتُشير الدراسات إلى أن أكثر من 50% من الأسر في الاقتصادات الصاعدة والمتقدمة لم تتمكن من الحفاظ على مستوى الاستهلاك الأساسي نفسه لأكثر من ثلاثة أشهر. ويُشير الشكل إلى خسائر الدخل أثناء أزمة COVID-19 حسب فئة دخل البلد.

وتبرز أنماط مماثلة فيما بين الشركات، فقد كانت الشركات الأصغر حجمًا ومنشآت الأعمال غير الرسمية والمشروعات التي ليس لديها سوى سبل وصول محدودة إلى سوق الائتمان الرسمي أكثر تضررًا من حالات فقدان الدخل الناجمة عن جائحة كورونا، أما الشركات الأكبر حجمًا فقد خاضت غمار الأزمة وهي تملك القدرة على تغطية نفقاتها لمدة تصل إلى 65 يومًا، مقارنة بمدة 59 يومًا للشركات متوسطة الحجم و53 يومًا لمنشآت الأعمال الصغيرة و50 يومًا لمنشآت الأعمال متناهية الصغر.

ثانيًا- جائحة كورونا والمخاطر التي تواجه الميزانيات العمومية للبنوك:

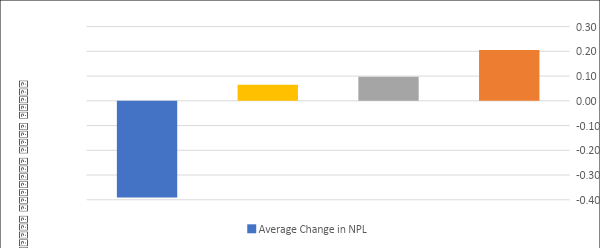

أثرت الجائحة على معدلات سداد الديون فقد شهدت البنوك أعلى معدلات تأجيل لسداد الديون في إطار إجراءات للتخفيف من الضغط الاقتصادي المباشر الذي تعرض له القطاع العائلي وقطاع الشركات أثناء جائحة كورونا. ويُشير الشكل التالي إلى التغييرات في نسب القروض المتعثرة (حسب فئة الدخل للبلدان) 2020-2021.

ثالثًا- إعادة هيكلة ديون قطاع الشركات والقطاع العائلي:

وفقًا لبيانات البنك الدولي، فإن تسوية قضية إفلاس إحدى الشركات في البلدان العادية تستغرق في المتوسط أكثر من عامين. وقد تستغرق عمليات التصفية المعقدة وقتًا أطول، حتى في الأجهزة القضائية التي تعمل على نحو جيد، وفي حالة زيادة مستويات المديونية المفرطة على نحو سريع، فإن غياب آليات قانونية فاعلة لإشهار الإفلاس أو لتسوية المنازعات بين الدائنين والمدينين يستدعي تدخلًا سياسيًا في سوق الائتمان، ولذا، فإن تحسين القدرة المؤسسية على إدارة الإعسار أمر بالغ الأهمية لتحقيق التعافي الاقتصادي لأسباب عديدة، ترتبط بزيادة فرص الحصول على الائتمان، وزيادة سرعة استرداد الدائنين لديونهم، وحماية الوظائف والحفاظ عليها، وتعزيز الإنتاجية، وانخفاض معدلات فشل الشركات الصغيرة.

رابعًا- الإقراض في مرحلة التعافي وما بعدها:

يُمكن للتأثير المستمر لأزمة فيروس كورونا على أداء قطاع الشركات ودخل القطاع العائلي أن يخفض من عمليات الإقراض الجديد بسبب زيادة مخاطر الائتمان. ولكن من الممكن العمل على تشجيع الائتمان من خلال تحسين الوضوح فيما يتعلق بقدرة المقترضين على السداد وتحسين حق الرجوع على الضامن في حالة التخلف عن السداد. إلى جانب إعادة تقييم نماذج الائتمان لمراعاة “الوضع الجديد بعد الجائحة”، كما سوف تساهم الابتكارات في الحفاظ على تدفق الائتمان، ويمكن أيضًا للأطر التنظيمية التي تعزز الابتكار أن تدعم الائتمان في مرحلة التعافي مع ضمان حماية المستهلكين والأسواق.

شكل: الاتجاهات في أوضاع الائتمان حسب شرائح دخل البلدان، 2018-2021 (ربع سنوية)

خامسًا- إدارة الديون السيادية:

أجبرت أزمة فيروس كورونا الاقتصادات الصاعدة والنامية على التوسع في ديونها السيادية لتبلغ مستويات قياسية بالفعل من أجل التخفيف من حدة التبعات الاقتصادية التي أحدثتها هذه الأزمة على الأسر واقتصاداتها المحلية، بما ساهم في ارتفاع متوسط أعباء الديون الإجمالية للبلدان منخفضة ومتوسطة الدخل بنحو 9% من إجمالي الناتج المحلي في السنة الأولى للجائحة، مقارنة بمتوسط زيادة سنوية بلغ 1.9% خلال العِقد الماضي، وهو ما يعكسه الشكل التالي.

شكل: تطور إجمالي الدين الحكومي العام، حسب فئة الدخل للبلدان، 2010-2020

ويشكل تراكم الدين السيادي مخاطر كبيرة على التعافي الاقتصادي العالمي، حيث تعجز الحكومات المثقلة بالديون عن تحمل تكلفة المنافع العامة، مثل خدمات التعليم والرعاية الصحية العامة، بما يساهم في نتائج أضعف في مجال التنمية البشرية والتعرض لزيادات مفاجئة في عدم المساواة. هذا وتمتلك البلدان التي تعاني مديونية حرجة قدرات محدودة أيضًا في التعامل مع الصدمات المستقبلية، وقد تعجز عن أن تصبح المقرض الأخير لشركات القطاع الخاص التي تحتاج إلى مساعدات عامة.

ختامًا، لقد ساهمت الجائحة في مضاعفة المخاطر الاقتصادية التي تواجه البلدان، ومع ذلك فإن الأزمة الناتجة عن تلك الجائحة تتيح أيضًا فرصة كبيرة لزيادة وتيرة التحول نحو اقتصاد عالمي أكثر كفاءة واستدامة. ويُعد تغير المناخ ظاهرة عالمية، ولكن آثاره تكون أكثر حدة في البلدان منخفضة الدخل وبين المجتمعات المحلية منخفضة الدخل، حيث تؤدي في الغالب إلى تفاقم مواطن الضعف القائمة، مثل عدم إمكانية الحصول على المياه النظيفة، وانخفاض غلات المحاصيل، وانعدام الأمن الغذائي، وانتشار المساكن غير الآمنة.

.

رابط المصدر: