أيام تفصلنا عن أهم حدث عالمي معني بتغير المناخ وهو مؤتمر الأطراف للأمم المتحدة المعني بتغير المناخ “COP28” والذي تستضيفه دولة الإمارات العربية المتحدة خلال الفترة 30/11 وحتى 12/12/2023، والذي ينعقد هذا العام في ظل ظروف عالمية صعبة للغاية جراء استمرار الحرب الروسية الأوكرانية، وكذلك العدوان الإسرائيلي على قطاع غزة وما يصاحبه من تغييرات عالمية في السياسات الخارجية لبعض الدول، الأمر الذي يمكنه أن يعرقل بعض المفاوضات التي تخص الالتزامات الدولية للأهداف المناخية وتعبئة التمويل اللازم.

وهو ما يضع مؤتمر المناخ هذا العام “COP28” في تحدٍ واضح للبناء على نتائج وتوصيات مؤتمر المناخ بشرم الشيخ العام الماضي “COP27” ويذهب بالمفاوضات إلى حتمية العمل الجماعي وتسريع تحول الطاقة للوصول لهدف 1.5 درجة مئوية وتعبئة التمويل اللازم لذلك. وقد أصدرت الوكالة الدولية للطاقة (IEA) تقريرًا بعنوان “World Energy Outlook 2023”، تضع به تحليلًا لثلاثة سيناريوهات عالمية لتحقيق أمن الطاقة والأهداف المناخية والاقتصادية وسط هذه التغييرات المتقلبة في أسواق الطاقة العالمية.

مسارات مزيج الطاقة

وفقًا لتقرير الوكالة الدولية للطاقة “IEA”، كان عام 2022 عامًا مضطربًا بالنسبة لأسواق الطاقة العالمية، حيث ارتفعت أسعار الطاقة -وخاصة الغاز الطبيعي- في أوروبا وأجزاء أخرى كثيرة من العالم جراء الحرب الروسية الأوكرانية والاضطرابات الجيوسياسية في المنطقة. وارتفع الطلب العالمي على الطاقة بنسبة 1.3%. ولكن يظل مسار التحول نحو الطاقة النظيفة وخفض الانبعاثات ومحاولة الوصول لهدف 1.5 درجة مئوية من أهم مسارات نظام الطاقة العالمي رغم صعوبة تحقيقه، ولكنه الأهم حاليًا لتحقيق بعد آخر وهو أمن الطاقة من خلال تنوع المصادر وتجنب تذبذب أسواق الوقود الأحفوري وخاصة للدول المستوردة.

وضعت الوكالة الدولية للطاقة في توقعاتها ثلاثة سيناريوهات هي:

● سيناريو السياسات المعلنة (STEPS) وهو يوفر نظرة مستقبلية تستند إلى أحدث إعدادات السياسات الحالية للدول.

● سيناريو التعهدات المعلنة (APS) والذي يفترض أن جميع الأهداف الوطنية المتعلقة بالطاقة والمناخ التي حددتها الحكومات قد تم تحقيقها بالكامل وفي الوقت المحدد.

● سيناريو صافي الانبعاثات بحلول عام 2050 (NZE) : والذي يحد من ظاهرة الاحتباس الحراري عند 1.5 درجة مئوية.

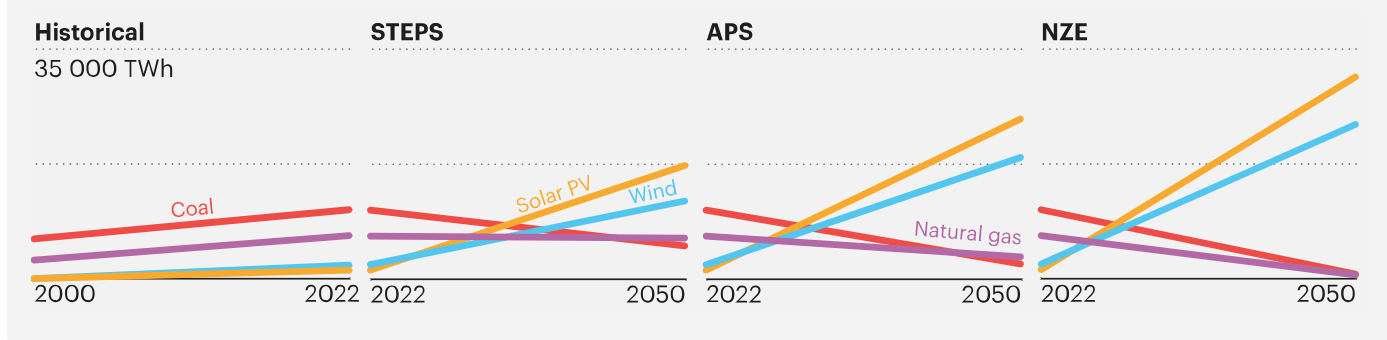

وعليه فإن التوسع المطرد في التحول إلى الطاقة النظيفة يعني أنه لم يتبق سوى مجال ضئيل للغاية للنمو في الوقود الأحفوري، فلأول مرة يصل الطلب على النفط والغاز الطبيعي والفحم إلى ذروته في سيناريوهات توقعات الطاقة العالمية 2023 قبل عام 2030. وتنخفض نسبة الوقود الأحفوري في الطلب على الطاقة الأولية من 80% خلال العقدين الماضيين إلى 73% بحلول عام 2030 في سيناريو السياسات الحالية (STEPS)، و69% في سيناريو (APS) و62% في سيناريو (NZE). وتزداد إمدادات الطاقة النظيفة تدريجيًا مع تنوع المصادر، ولكن تعد الطاقة الشمسية الكهروضوئية هي المشارك الأكبر في كل السيناريوهات وتليها طاقة الرياح، ومن ثم الطاقة النووية وباقي المصادر المتجددة.

ويوضح الشكل التالي تطور الطاقة الشمسية وطاقة الرياح بالنسبة للوقود الأحفوري في سيناريوهات الوكالة الدولية للطاقة بحلول عام 2050، والذي يظهر تصدر الطاقة الشمسية الكهروضوئية المشهد دائمًا ولكن بمعدلات مختلفة، مع تراجع للوقود الأحفوري.

وتلعب كفاءة الطاقة دورًا رئيسًا في جميع القطاعات في تحديد إجمالي الاستهلاك النهائي. في سيناريو (STEPS)، فإن متوسط معدل النمو السنوي البالغ 0.7% في إجمالي الطلب على الطاقة حتى عام 2030 يعادل حوالي نصف معدل نمو الطلب على الطاقة في العقد الماضي، ويستمر الطلب في الزيادة حتى عام 2050. وفي سيناريو (APS)، ينخفض إجمالي الطلب على الطاقة؛ بفضل تحسن كفاءة الطاقة وارتفاع كفاءة التكنولوجيات التي تعمل بالكهرباء ــمثل السيارات الكهربائية والمضخات الحراريةــ مقارنة بالبدائل القائمة على الوقود الأحفوري. وفي سيناريو صافي الانبعاثات الصفرية بحلول عام 2050 (NZE)، تتقدم تكنولوجيات الكهرباء والكفاءة بشكل أسرع، مما يؤدي إلى انخفاض الطاقة الأولية بنسبة 1.2٪ سنويًا حتى عام 2030.

توقعات تحول الطاقة عالميًا

انحسرت بعض التوترات في أسواق الطاقة في عام 2023 بعد فترة من الاضطرابات الممتدة والشديدة منذ عام 2020. ومع ذلك، لا تزال هناك مخاطر عديدة وقد لا يستمر الهدوء النسبي الحالي. إن الاضطرابات المستمرة في أوكرانيا جراء الحرب الروسية، ومؤخرًا الهجمات الإسرائيلية في فلسطين، أصبحت مصحوبة الآن بخطر اندلاع صراع طويل الأمد في الشرق الأوسط. وكذا أصبحت فترات الطقس المتطرف تشكل خطرًا كبيرًا على أمن الطاقة؛ إذ تظهر توقعات الطاقة العالمية الصادرة عن الوكالة الدولية للطاقة تسارع وتيرة التغيير في أسواق الطاقة العالمية ودعم سياسات التحول للطاقة النظيفة بشكل ضروري لتأمين إمدادات الطاقة وتنوعها وتحقيقًا للأهداف المناخية التي أصبحت ضرورة؛ تجنبًا للتداعيات السلبية لتغير المناخ على الدول المتقدمة والنامية على حدٍ سواء.

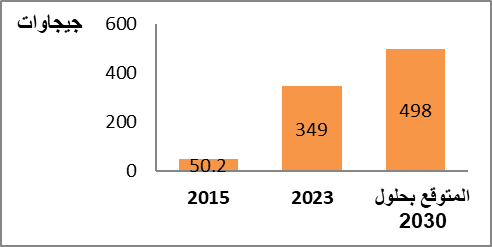

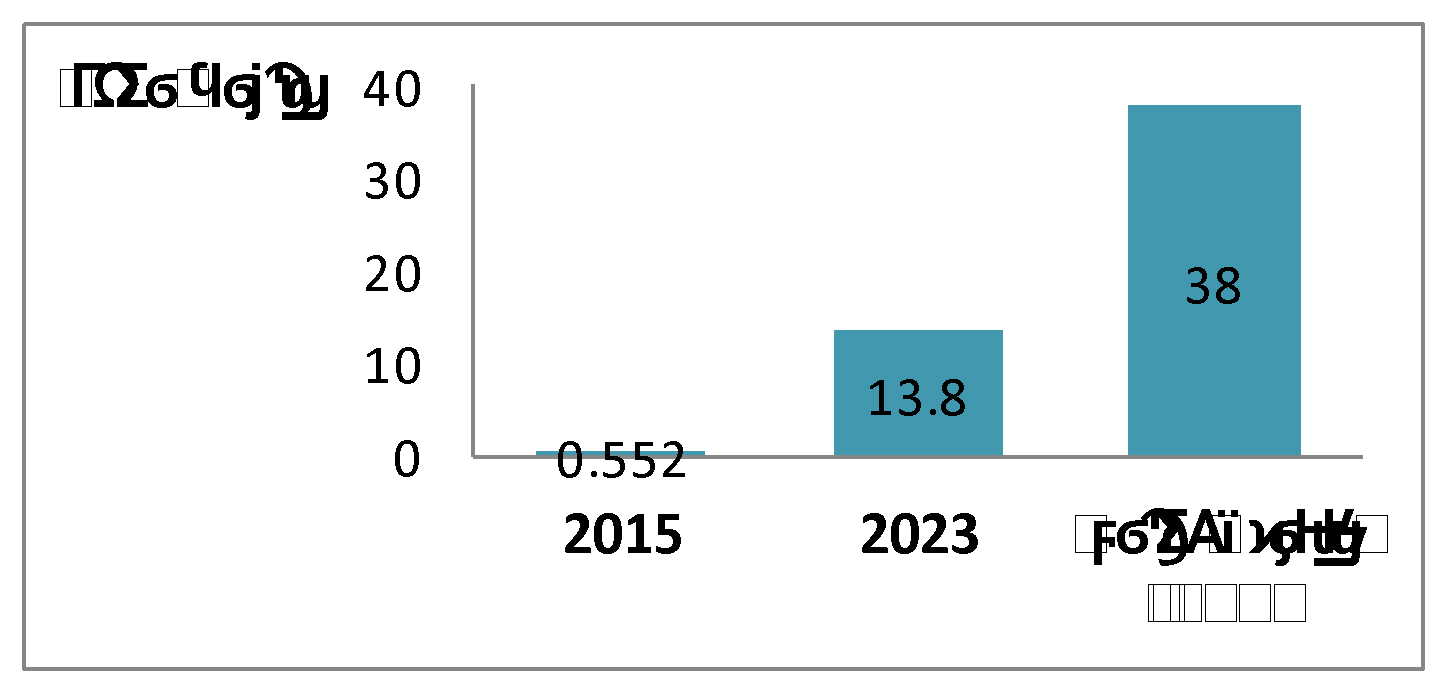

وسيكون الرهان على الطاقة الشمسية الكهروضوئية وكذلك صناعة المكونات المرتبطة بها. وفقًا للشكل التالي، ستزداد القدرات المركبة من الطاقة الشمسية الكهروضوئية بحلول 2030 إلى 498 جيجاوات، وبالتالي تطور القدرات التصنيعية لمكونات الطاقة الشمسية المرتبطة بها وخفض التكلفة وخاصة في الصين حيث تبلغ القدرة التصنيعية 1260 جيجاوات بحلول 2030. وستزدهر مبيعات المركبات الكهربية عالميًا لتصل إلى 40% من السوق العالمية بمعدل واحدة ضمن 5 سيارات بعد أن كانت عام 2020 بمعدل واحدة لكل 25 سيارة، فضلًا عن تطور البنية التحتية الخاصة بها ومحطات الشحن.

إضافات قدرات الطاقة الشمسية الكهروضوئية في سيناريو السياسات المعلنة خلال 2015-2030

مبيعات المركبات الكهربية في سيناريو السياسات المعلنة خلال 2015-2030

ديناميكية جديدة للاستثمار

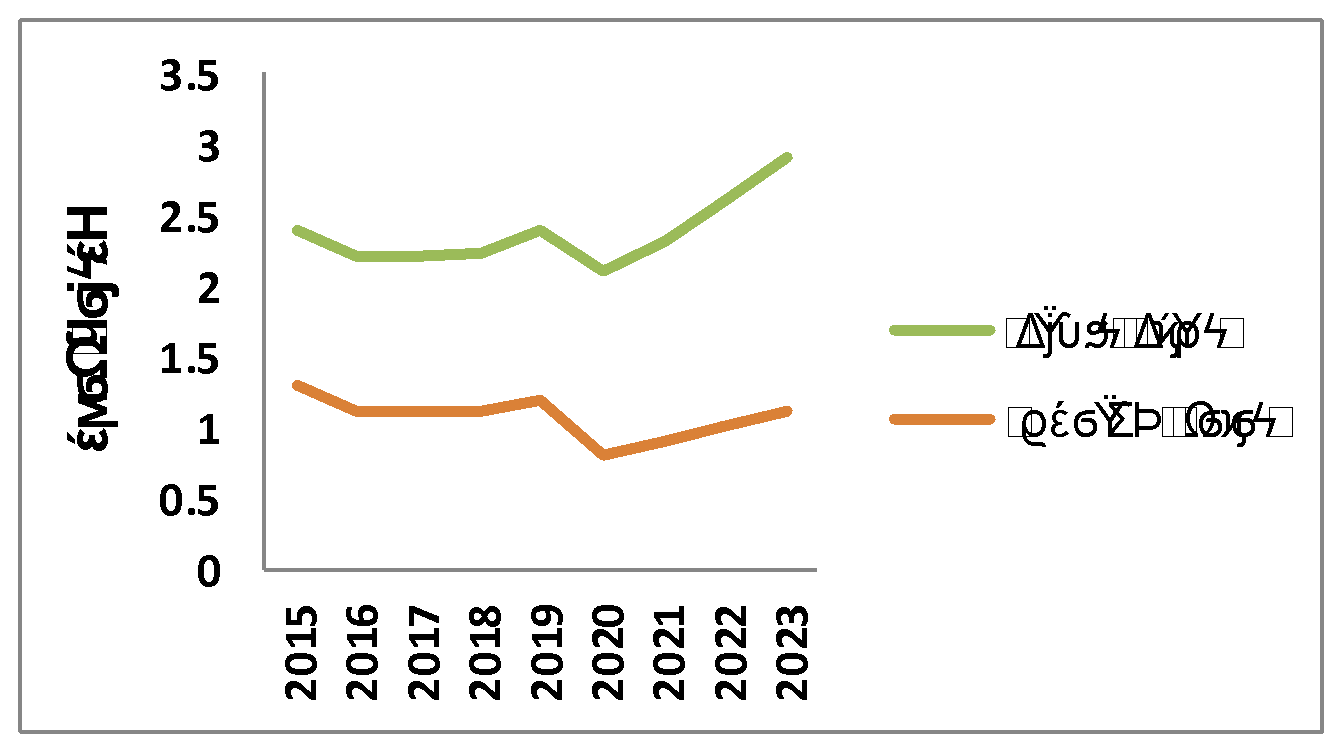

بعد فترة من الركود في الجزء الأخير من العقد الأول من هذا القرن، بدأ الاستثمار في الطاقة في الارتفاع. وتقدر وكالة الطاقة الدولية أنه من المقرر استثمار 2.8 تريليون دولار في أجزاء مختلفة من قطاع الطاقة في عام 2023، ارتفاعًا من 2.2 تريليون دولار قبل خمس سنوات. وقد تم توجيه كل الزيادة تقريبًا في السنوات الخمس الماضية إلى الطاقة النظيفة والبنية التحتية المتصلة بها، والتي تمثل الآن 1.8 تريليون دولار من الإنفاق، مقارنة بحوالي تريليون دولار على الوقود الأحفوري.

وترى جميع السيناريوهات الحاجة إلى زيادة الاستثمار في الطاقة عن المستويات التاريخية. يرتفع إجمالي الاستثمار في الطاقة إلى 3.2 تريليون دولار في عام 2030 في السيناريو الأول، و3.8 تريليون دولار في السيناريو الثاني و4.7 تريليون دولار في السيناريو الثالث. ويتطلب تحقيق التحول في السيناريو الأخير زيادة الاستثمار في الطاقة كنسبة من الناتج المحلي الإجمالي بنحو نقطة مئوية واحدة بين عامي 2023 و2030.

الاستثمارات في الطاقة النظيفة والوقود الأحفوري خلال 2015-2023

إن زيادة قدرة الطاقة المتجددة ثلاث مرات، ومضاعفة وتيرة تحسين كفاءة الطاقة إلى 4٪ سنويًا، وزيادة الكهرباء وخفض انبعاثات غاز الميثان من عمليات الوقود الأحفوري بحوالي 75%، توفر معًا أكثر من 80٪ من تخفيضات الانبعاثات اللازمة بحلول عام 2030، لوضع قطاع الطاقة على الطريق الصحيح، والحد من ارتفاع درجة الحرارة إلى 1.5 درجة مئوية.

وبالإضافة إلى ذلك، هناك حاجة إلى آليات تمويل مبتكرة وواسعة النطاق لدعم استثمارات الطاقة النظيفة في الاقتصادات الناشئة والنامية، وكذلك التدابير اللازمة لضمان انخفاض منظم في استخدام الوقود الأحفوري، بما في ذلك إنهاء الموافقات الجديدة للطاقة التي تعمل بالفحم بلا انقطاع. ويتعين على كل دولة أن تجد مسارها الخاص، والتعاون أكثر من أي وقت مضى في تنفيذ أهداف الطاقة والمناخ وإتاحة الفرصة لتحقيق مفهوم عادل وشامل لأمن الطاقة.

المصدر : https://marsad.ecss.com.eg/79797/