بسنت جمال

كان للحرب الروسية-الأوكرانية تأثيرات واسعة النطاق على اتجاهات الاستثمار الأجنبي المباشر العالمية حيث فاقمت الحرب حالة عدم اليقين تجاه آفاق الاقتصاد العالمي وارتفعت احتمالية معاناة غالبية الدول حول العالم من الركود فضلاً عن المعنويات السلبية في الأسواق المالية مما أثبط عزيمة المستثمرين في ضخ المزيد من الاستثمارات الجديدة.

وجاء ذلك بعدما بدأ الاقتصاد العالمي في الانتعاش عقب انحسار موجات كورونا وإعادة فتح الاقتصاد العالمي وانتشار عمليات التلقيح مما أدى إلى تعافي التدفقات العالمية للاستثمار الأجنبي المباشر خلال عام 2021 لتصل إلى 1.6 تريليون دولار.

وفي هذا الشأن، أصدر مؤتمر الأمم المتحدة للتجارة والتنمية (الأونكتاد) تقريرًا منتصف الشهر الجاري حول اتجاهات الاستثمار الأجنبي المباشر خلال عامي 2021 و2022 مع استعراض تأثيرات الحرب بين روسيا وأوكرانيا على معنويات المستثمرين والاستثمار في مجالات التنمية المستدامة.

اتجاهات الاستثمار الأجنبي المباشر

دفع ازدهار أسواق الاندماج والاستحواذ مع تراجع أسعار الفائدة لمستويات قياسية وتقديم حزم تحفيزية على مستوى عالمي إلى استعادة الزخم في الاستثمار الأجنبي المباشر خلال عام 2021 ليبلغ مستويات ما قبل الوباء عند حوالي 1.58 تريليون دولار مما يمثل زيادة قدرها 64% على أساس سنوي مقارنة بعام الجائحة حينما انخفض بنحو 30% مقارنة مع المستويات المسجلة عقب الأزمة المالية العالمية 2008-2009، وهو ما يوضحه الشكل أدناه:

الشكل 1- تطور الاستثمار الأجنبي المباشر العالمي (تريليون دولار)

المصدر: الأونكتاد- تقرير اتجاهات الاستثمار الأجنبي المباشر عام 2022.

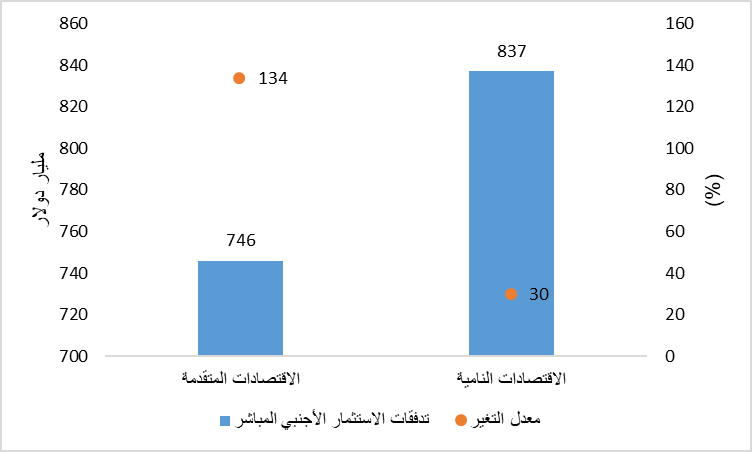

وقد استحوذت الاقتصادات النامية على نحو 53% من إجمالي تدفقات الاستثمارات الأجنبية المباشرة خلال العام المنصرم مقابل حوالي 47% للاقتصادات المتقدمة، رغم ارتفاع التدفقات الواردة للأخيرة بنسبة قياسية تبلغ 134%، كما يُبين الشكل الآتي:

الشكل 2- الاستثمارات الأجنبية المباشرة بين الاقتصادات المتقدمة والناشئة (مليار دولار)

المصدر: الأونكتاد- تقرير اتجاهات الاستثمار الأجنبي المباشر عام 2022.

ويرجع ارتفاع الاستثمار الأجنبي المباشر بتلك الوتيرة في الاقتصادات المتقدمة إلى الحزم التحفيزية المُقدمة من حكومات تلك الدول، وخفض البنوك المركزية لأسعار الفائدة. ولا يُمكن إغفال حقيقة أن الاقتصادات المتقدمة كانت الأكثر تضررًا من الجائحة فيما يتعلق بالاستثمارات الأجنبية حيث سجلت تراجعًا بنحو 69% إلى حوالي 229 مليار دولار، وهي مستويات لم تُسجل منذ حوالي 25 عامًا مقارنة بتراجع قدره 12% فقط في الاقتصادات الناشئة. وبالتحول صوب التوزيع الجغرافي للاستثمارات الأجنبية المباشرة فيُمكن عرضها على النحو الآتي:

الشكل 3- الاستثمار الأجنبي المباشر خلال 2020-2021

المصدر: الأونكتاد- تقرير اتجاهات الاستثمار الأجنبي المباشر عام 2022.

ويوضح الشكل أن تدفقات الاستثمار الأجنبي المباشر الوافدة إلى آسيا قفزت بنسبة 19% لتصل إلى مستوى مرتفع جديد قدره 619 مليار دولار مدفوعاً بزيادة الاستثمارات بمنطقة شرق وجنوب شرق آسيا يليها الاستثمارات القادمة لأمريكا الشمالية عند 427 مليار دولار، ومن ثم الدول الأوروبية عند 219 مليار دولار لتحقق أعلى وتيرة ارتفاع مقارنة بالمناطق الأخرى عند مستويات تبلغ 171% على أساس سنوي.

ولا تزال الولايات المتحدة تحتل المركز الأول في قائمة أكبر الدول المستقبلة للاستثمار الأجنبي المباشر خلال عام 2021 عند مستويات تبلغ 151 مليار دولار، يليها الصين عند 149 مليار دولار، فيما حققت جنوب أفريقيا تقدمًا ملموسًا في هذا الشأن حيث قفزت من المركز الحادي والخمسين عام 2020 إلى المركز الثامن بحلول نهاية عام 2021، كما يُبين الشكل الآتي:

الشكل 4- أكبر 15 متلقٍ للاستثمار الأجنبي المباشر عام 2021

المصدر: الأونكتاد- تقرير اتجاهات الاستثمار الأجنبي المباشر عام 2022.

وكان من المتوقع أن يستمر الزخم في تدفقات الاستثمار الأجنبي المباشر خلال عام 2022 إلى أن جاءت الحرب الأوكرانية الروسية وفرضت ضغوطًا هبوطية على التوقعات المتفائلة حيث تغيرت البيئة العالمية للأعمال التجارية والاستثمار عبر الحدود بضغطٍ من أزمتي الطاقة والغذاء وارتفاع أسعار المواد الخام، فضلًا عن صعوبة الحصول على التمويل وارتفاع تكلفة الاقتراض نظرًا للسياسة النقدية التقييدية ورفع البنوك المركزية العالمية لأسعار الفائدة.

وتنقسم انعكاسات الأزمة بين روسيا وأوكرانيا على الاستثمارات الأجنبية إلى تداعيات مباشرة وغير مباشرة؛ تتمثل الآثار المباشرة في تراجع تدفقات الاستثمار الوافدة إلى والقادمة من روسيا وأوكرانيا مع وقف المشروعات المشتركة معهما، ونزوح الشركات متعددة الجنسيات من موسكو فضلًا عن تداعيات العقوبات المتبادلة على حجم الاستثمارات والتدفقات النقدية. فيما تتمثل الآثار غير المباشرة في تراجع تدفقات الاستثمار إلى البلدان النامية بسبب تأثرها بأزمات الغذاء والطاقة والتمويل الناجمة عن الصراع، وما يترتب على ذلك من عدم الاستقرار الاقتصادي والسياسي.

وخلال الربع الأول من عام 2022، تراجع عدد إعلانات المشروعات الجديدة بنحو 21% مقارنة بالمتوسط الفصلي لعام 2021، كما تراجع نشاط الاندماج والاستحواذ عبر الحدود أقل بنسبة تبلغ حوالي 13% على أساس سنوي، وعلاوة على ذلك، قامت غالبية الشركات الكبرى متعددة الجنسيات بمراجعة توقعات أرباحها لعام 2022 بالخفض ولاسيما تلك التي تعتمد على الوقود أو المواد الخام كمدخلات للإنتاج.

سياسات توسعية أم تقييدية؟

اتخذت العديد من الدول حول العالم سياسات استثمارية مختلفة، ولكنها تراجعت خلال عام 2021 مقارنة بعام 2020 حيث عاد عدد تدابير سياسة الاستثمار إلى مستويات ما قبل الجائحة منخفضًا بنسبة 28% على أساس سنوي حيث رأت الحكومات أنه لا حاجة لمزيد من التسهيلات الاستثمارية مع بداية حدوث انتعاش اقتصادي نسبي العام الماضي.

من ناحية أخرى بدأت الحكومات في البلدان المتقدمة على وجه التحديد في تطبيق سياسات لحماية الشركات العاملة في القطاعات الاستراتيجية المتعلقة بالأمن القومي من عمليات الاستحواذ الأجنبية وكذلك حماية الشركات الصغيرة والمتوسطة فضلًا عن تعزيز الصناعة المحلية، مع استمرار الاتجاه نحو تنظيم أكثر صرامة للاستثمار، مما أدى إلى زيادة نسبة التدابير الأقل مواتاة للاستثمار بأعلى وتيرة على الإطلاق عند مستوى يبلغ نحو 42%. ويُبين الشكل الآتي عدد التدابير الحكومية الخاصة بالاستثمار الأجنبي المباشر منذ عام 2008 إلى 2021:

الشكل 5- عدد التدابير الحكومية الخاصة بالاستثمار الأجنبي المباشر

المصدر: الأونكتاد- تقرير اتجاهات الاستثمار الأجنبي المباشر عام 2022.

وعلى العكس من ذلك، واصلت الدول النامية اعتماد تدابير متعددة لتحرير الاستثمار أو تشجيعه أو تيسيره، مما يؤكد الدور المهم الذي يلعبه الاستثمار الأجنبي المباشر في استراتيجيات الانتعاش الاقتصادي الخاصة بها، وشكلت قرارات فتح أنشطة جديدة للاستثمارات الأجنبية نحو 30% من جميع التدابير الأكثر مواتاة للاستثمار، يليها تقديم حوافز جديدة للاستثمار عند 20%.

وبشكل أكثر تفصيلًا، قدمت ما لا يقل عن 30 دولة نامية تدابير مختلفة لدعم الاستثمار الأجنبي المباشر خلال عام 2021 لمساندتها في التغلب على ملامح الأزمة الاقتصادية الناجمة عن الوباء عن طريق تأمين مصدر مستدام للعملات الأجنبية وخلق فرص عمل جديدة ودفع عجلة النمو الاقتصادي، ومن أهم تلك التدابير ما يلي:

• إجراءات جديدة لتسهيل الاستثمار لتتعلق العديد منها بتبسيط الإجراءات الإدارية المُعقدة أمام المستثمر الأجنبي.

• حوافز استثمارية جديدة؛ إذ قدم ما لا يقل عن 15 دولة حوافز جديدة للمستثمرين، معظمها في شكل مزايا ضريبية جديدة للقطاعات ذات الأولوية أو من خلال إنشاء مناطق اقتصادية خاصة.

• إصلاحات قانونية ومؤسسية أخرى لتعزيز الاستثمار الأجنبي المباشر حيث اعتمدت عدة بلدان آليات قانونية ومؤسسية جديدة لتشجيع الاستثمار الأجنبي المباشر.

• تحرير الاستثمار الأجنبي المباشر جزئيًا أو كليًا في مجموعة متنوعة من الصناعات، بما في ذلك الاتصالات السلكية واللاسلكية والكهرباء، وكذلك النقل والتأمين والعديد من أنشطة التصنيع.

ختامًا، يُمكن القول إن الاستثمار الأجنبي المباشر لن يفلت من تداعيات الحرب الأوكرانية واسعة النطاق وذلك بعدما بدأ في التعافي الجزئي من تأثيرات جائحة كورونا مع إلغاء الإجراءات الاحترازية وحالات الإغلاق وانتشار عمليات التلقيح وعودة الحياة لطبيعتها من جديد.

.

رابط المصدر: