د. سلطان جاسم النصراوي

أدى التطور الكبير في الرقمنة والتكنلوجيا وشيوع تقنيات الجيل الخامس الى ظهور مفاهيم مالية ومصرفية جديدة انتشرت بسرعة البرق، ولعل من أبرز هذه المفاهيم التي شهدت رواجاً واسعاً واختلافاً في وجهات النظر خلال السنوات القليلة الماضية وهي العملات الرقمية أو الأصول المُشفرة والتي غذتها ظهور تقنية سلسلة الكتل البلوك تشين Blookchain، اذ كانت لهذه العملات انعكاسات واضحة وملموسة على القطاع المالي والمصرفي وحتى على الأسواق المالية التي بدأت تشهد تداولات كبيرة في هذه العملات وأصبحت لها بورصات خاصة بها.

ومنذ أن ظهرت هذه العملات أو الأصول استخدمت العديد من المصطلحات للتعبير عنها مثل العملة الافتراضية والعملة المُشفرة، العملة الرقمية، العملة الالكترونية…. الخ، وفي الوقت الذي يرى فيه البعض ان هذه العملات هي جميعها مترادفة ولها معنى واحد، يرى البعض الاخر الى القول باختلاف كل نوع من هذه الأنواع بل يذهب الى ابعد من ذلك، اذ يرونَ انه من الصعب إطلاق كلمة عملة على بعض هذه الأنواع من العملات بسبب عدم توفر الشروط اللازم توفرها لأي عملة مثل كونها وحدة حساب ووسيلة للدفع ومخزن للقيمة ومعيار مقبول لسداد الدين. ويوضح المخطط الآتي الأنواع المختلفة من هذه العملات:

وفي ظل التشابك والترابط والتداخل الكبير بين هذه العملات سعت المنظمات والمؤسسات المالية الدولية الى إعطاء كل نوع من هذه الأنواع تعريف ومفهوم خاص به.

فالعملات الافتراضية Virtual Currencies تُمثل أحد اشكال العملات الرقمية التي يتم تعريفها على إنها تمثيل رقمي للقيمة يمكن تداولها الكترونياً أو رقمياً وتعمل كوسيلة للتبادل ووحدة حساب ومخزن للقيمة ولا يوجد لها أي أساس أو غطاء قانوني، بمعنى إنها لم تصدر وفقاً للقانون، وهي عملة غير منظمة، ولا تصدر بضمانة أي دولة أو أي بنك مركزي، وقد أجمعت كل المؤسسات الدولية على عدم وجود أساس قانوني لها وعدم وجود تمثيل حقيقي لها، وهي لا تتمتع بوجود غطاء نقدي وقانوني لها.

في حين إن النقود الالكترونية Electronic Money فهي تمثل وسيلة للدفع مقومة بالعملة القانونية، وهي قيمة نقدية بعملة محددة مخزنة الكترونياً، وهي تمثيل رقمي للعملة القانونية، تصدر في صورة بيانات الكترونية، تستخدم لتبادل القيمة وتتمتع بغطاء قانوني ونقدي وهي تمثيل غير مادي للنقود القانونية.

أما الأصول المشفرة (البتكوين واخواتها) هي عملات يصدرها القطاع الخاص افراد واشخاص غير معنويين تستند إلى تقنيات تشفيرية ومقومة بوحدة حساب خاصة بها، ولا تتمتع بأي غطاء رسمي او قانوني.

وبالنسبة للعملات المستقرة Stable coin هي نوع من أنواع العملات الرقمية والتي ظهرت نتيجة للتقلبات الحادة التي واجهتها الأصول المُشفرة وهي وحدات رقمية لا تُشكل في حد ذاتها أي شكل من اشكال أي عملة محددة ولكن قيمتها ترتبط بمجموعة من أدوات التثبيت مثل الدولار الأمريكي أو اليورو أو تكون مرتبطة ببعض المعادن النفيسة كالذهب والفضة أو مرتبطة بعملات مُشفرة أخرى.

ومن أحدث الأمثلة على العملات المستقرة عالمياً هو مشروع عملة Libra الخاصة بشركة فيس بوك والتي سيتم استخدامها في المدفوعات التي تتم عبر تطبيقات التواصل الاجتماعي (فيس بوك، واتساب، انستغرام) كتحويل الأموال بين المستخدمين أو لتنفيذ عمليات البيع والشراء التي تتم من خلال هذه التطبيقات، وستكون هذه العملة مدعومة بالكامل من الاحتياطي من الأصول الحقيقية، إذ سيتم الاحتفاظ بسلة من الودائع المصرفية والأوراق المالية قصيرة الاجل في احتياطي المؤسسة مقابل كل وحدة يتم انشاؤها، وسيتم الاحتفاظ بالأصول بشبكة موزعة جغرافياً من أمناء الحفظ بهدف توفير الأمان واللامركزية للأصول، وتشهد “العملات المستقرة نموا بسرعة البرق، حيث تصاعد المعروض منها بمقدار 4 أضعاف طوال عام 2021 لتصل قيمته إلى 120 مليار دولار أمريكي.

وفيما يتعلق بالعملات الرقمية القانونية والتي تصدرها البنوك المركزية Central Bank Digital Currency (CBDC) والتي تُمثل شكل رقمي من النقود يصدرها بنك مركزي وتكون مقومة بالعملة الوطنية وقابلة للتحويل إلى أشكال أخرى من العملات، وهي تختلف عن كل انواع العملات الرقمية كونها صادرة بموجب القانون وها قوة إبراء عالية وتستخدم كمخزن للقيمة وتتمتع (الى حد ما) بكل المزايا التي تتمتع بها النقود الورقية.

وفي ظل الزخم المتزايد لإصدار العملات والاصول المُشفرة ظهر اهتمام كبير من البنوك المركزية لإصدار عملات رقمية بوصفها شكلاً جديداً من اشكال النقود تختلف عن الاحتياطيات أو أرصدة التسوية التي تحتفظ بها البنوك لدى البنوك المركزية، وقد سعت العديد من الدول مثل فرنسا، الصين، تايلاند، السويد، تركيا، الارغواي، السعودية والامارات (عملة رقمية لتسوية المدفوعات عبر الحدود) وغيرها من الدول الى اصدار أو التفكير الجدي في اصدار عملات الكترونية.

الاصول المُشفرة (البتكوين واخواتها) كعملات رسمية

مع ظهور تقنية البلوك تشين (سلسلة الكتل) في عام 2008 عن طريق مجموعة غير معروفة تُعرف بأسم (ساتوشي ناكموتو (Satoshi Nakamoto استناداً الى ورقة بعنوان (Bitcoin A: peer-to -peer electronic cash system) والتي تمثل أكبر سجل رقمي مفتوح يسمح بنقل أصل الملكية من طرف الى آخر في الوقت نفسه دون الحاجة الى وسيط مع تحقيق درجة عالية من الأمان لعملية التحويل في مواجهة حالات الغش والتلاعب، ويشترك في هذا السجل جميع الافراد حول العالم، وهي أكبر قاعدة بيانات حول العالم.

وقد وضعت هذه التقنية اللبنة الأساسية لظهور نظام الأصول المُشفرة (لا سيما البتكوين التي تمثل العمود الفقري لها) من خلال استخدام تقنية التشفير Encryption لتوليد ونقل وخزن القيم عبر استخدام تقنية سلسلة الكتل، وهناك أنواع كثيرة من هذه العملات الكثير منها (البتكوين، الايثيريوم، لاتكوين، بينانس كوين، سولانا، يوني سواب، أفلانش، الجوراند، الربيل، وغيرها الكثير).

ومنذ بدء تداول هذه الأصول في الأسواق المالية حتى بدأت تشهد نمواً هائلاً وكبيراً وأصبحت هناك بورصات متخصصة لتداول هذه الأصول مثل “GDAX” و “Kraken” و “Bitfinex” و([1])Gemini.

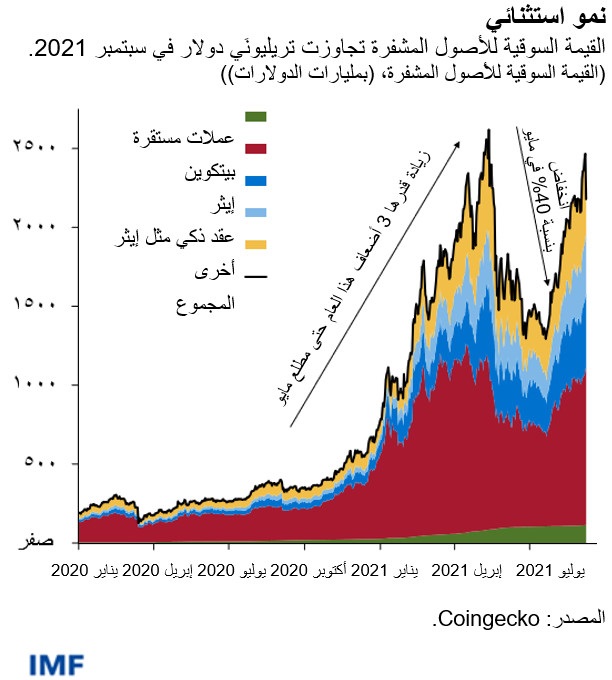

وتُشير التقديرات والإحصاءات الى إن مجموع هذه الأصول ارتفعت من 300 مليار دولار في عام 2017 لتتخطى حاجز 2 ترليون دولار في عام 2021، ويوضح الشكل الآتي ذلك:

شكل (1)

النمو الاستثنائي للأصول المُشفرة

المصدر: ديميتريس دراكوبولوس، وفابيو ناتالوتشي، وإيفان باباجورجيو، رواج الأصول المُشفرة يفرض تحديات على الاستقرار المالي، صندوق النقد الدولي، 2021، متوفر على الرابط

https://www.imf.org/ar/News/Articles/2021/10/01/blog-gfsr-ch2-crypto-boom-poses-new-challenges-to-financial-stability

وبالرغم من النمو الكبير والحجم الهائل والتطور المتسارع لهذه الأصول المُشفرة يبقى السؤال الأهم والمتمثل بكون هل تستطيع هذه الأصول أن تحل محل العملات الرسمية وتكون بديلاً عنها؟

بالتأكيد لا يمكن بحال من الأحوال أن تكون هذه الأصول هي عملات رسمية؟ ففضلاً عن كونها تصدر من افراد او اشخاص عاديين، فإنها فتفتقر الى الشروط الأساسية اللازم توفرها في أي عملة في كونها وحدة للحساب ووسيلة مقبولة للدفع، ومخزن للقيمة ومعيار مقبل لسداد الدين، هناك جملة من المخاطر المترتبة على، الى جانب وجود مجموعة جسيمة من المخاطر على الاقتصاد بينتها وأشارت اليها أغلب الدراسات والتقارير لعل أبرزها([2]):

– إن الاعتماد على أصول مشفرة مثل عملة البيتكوين وغيرها ستكبد استقرار الاقتصاد الكلي والاستقرار المالي تكاليف عالية، ولو تم تسعير السلع والخدمات بعملة حقيقية وأصل مشفر على حد سواء، فسوف تكرس الأسر ومؤسسات الأعمال قدراً كبيراً من وقتها ومواردها لاختيار أي أشكال النقود تقوم بحيازتها بدلاً من الانخراط في الأنشطة الإنتاجية.

– الإيرادات الحكومية ستكون منكشفة على مخاطر سعر الصرف إذا تم إعلان أسعار الضرائب مسبقا بالأصول المشفرة بينما تظل النفقات غالبا بالعملة المحلية، أو العكس.

– السياسة النقدية ستفقد فعاليتها وكفاءتها، فالبنوك المركزية لا يسعها تحديد أسعار الفائدة على العملة الأجنبية.

– قد تتعرض النزاهة المالية لمخاطر عالية في ظل غياب تدابير قوية لمكافحة غسل الأموال وتمويل الإرهاب، قد تُستخدم الأصول المشفرة في غسل أموال من مصادر غير مشروعة، وتمويل الإرهاب، والتهرب الضريبي، وقد يخلق ذلك مخاطر على النظام المالي للبلد المعني، وعلى توازن ميزانيته، وعلاقاته مع البلدان الأجنبية والبنوك المراسلة.

– وسوف تنشأ كذلك مشكلات قانونية أخرى. فمنح أصل ما وضع النقود التي لها قوة إبراء قانونية يقتضي أن تكون وسيلة الدفع متاحة على نطاق واسع، غير أن إمكانية الحصول على خدمة الإنترنت والتكنولوجيا اللازمة لتحويل الأصول المشفرة لا تزال محدودة في كثير من البلدان، مما يخلق مشكلات تتعلق بالعدالة والشمول المالي.

– من الممكن أن تصبح البنوك والمؤسسات المالية الأخرى منكشفة على مخاطر التذبذبات الحادة في أسعار الأصول المشفرة. فليس من الواضح إن كان التنظيم الاحترازي إزاء الانكشاف لمخاطر العملة الأجنبية أو الأصول المحفوفة بالمخاطر في البنوك يمكن أن يظل ساريا في حالة منح عملة البيتكوين.

– إن استخدام الأصول المشفرة على نطاق واسع من شأنه إضعاف حماية المستهلك، فقد تخسر الأسر ومؤسسات الأعمال أموالا طائلة من خلال التقلبات الكبيرة في القيمة، أو أعمال الاحتيال، أو الهجمات السيبرانية، وعلى الرغم من أن التكنولوجيا التي ترتكز عليها الأصول المشفرة أثبتت صلابتها الشديدة، فإن احتمالات حدوث الخلل واردة. وفي حالة البيتكوين، من الصعب الطعن في أي عملية لعدم وجود جهة إصدار قانونية.

– وأخيراً، فإن الأصول المشفرة المستخرجة كالبيتكوين تستلزم قدراً هائلاً من الكهرباء لتشغيل شبكات الكمبيوتر التي تتحقق من صحة المعاملات، وقد تكون الانعكاسات البيئية لاعتماد هذه الأصول المشفرة كعملة وطنية شديدة الوطأة.

بناءً على ما تقدم، في الوقت الذي لا ينبغي فيه اغفال مزايا التكنولوجيا والتطورات الهائلة في مجال الاتصالات وما افرزته من انعكاسات على اداء القطاع المصرفي وعلى ظهور مفاهيم جديدة في الاقتصاد، وما وفرتهُ من خدمات مالية رخيصة، وعلى الرغم من اعتراف بعض الدول بها كعملات مقابل رفض أو منع العديد من الدول وليس آخرها الصين، إلا إن اعتماد الاصول المُشفرة كعملة وطنية تقترن بمخاطر جسيمة على الاستقرار الكلي والمالي وعلى النزاهة المالية وحتى على البيئة والطاقة كونها تحتاج الى كميات هائلة وكبيرة من الطاقة، ومن ثم لا تصلح بأي شكل من الاشكال لأن تكون عملة وطنية.

……………………………

([1]) هبة عبد المنعم، واقع وآفاق اصدار العملات الرقمية، موجز سياسات، العدد11، صندوق النقد العربي، ابو ظبي، 2020، ص2.

([2]) ينظر في ذلك:

– توبياس أدريان، ورودا ويكس براون، أتكون الأصول المشفرة عملة وطنية؟ خطوة تتجاوز المعقول، صندوق النقد الدولي، 2021، متوفر على الرابط،

https://www.imf.org/ar/News/Articles/2021/07/26/blog-cryptoassets-as-national-currency-a-step-too-far

.

رابط المصدر: