بسنت جمال

شهد الاقتصاد العالمي تطورات متلاحقة خلال العاميين الماضيين بدءًا بأزمة كورونا حتى قيام الحرب الروسية-الأوكرانية وتداعياتها المختلفة خاصة الموجة التضخمية غير المسبوقة في أسعار السلع الأساسية والمواد الخام، مما دفع البنوك المركزية العالمية إلى تشديد السياسة النقدية، ورفع أسعار الفائدة للسيطرة على معدلات التضخم المرتفعة من خلال تشجيع الأفراد على ادخار أموالهم بدلًا من إنفاقها.

وكان المصرف المركزي المصري قد قرر رفع الفائدة بنحو 200 نقطة أساس (2%) في التاسع عشر من مايو 2022 ليصل سعر عائد الإيداع والإقراض لليلة واحدة وسعر العملية الرئيسية للبنك المركزي إلى 11.25% و12.25% و11.75% على الترتيب.

وانطلاقًا من مبدأ “تأثير الدومينو”، امتدت آثار تلك القرارات إلى جميع القطاعات باختلافها، ولا سيما القطاع العقاري الذي يتأثر بشكل سريع جراء رفع سعر الفائدة، والذي يعتبر كذلك ملاذ آمن واستثمار يحتفظ بقيمة النقود في أوقات الأزمات وارتفاع معدلات التضخم.

نظرة على القطاع العقاري

بلغ حجم سوق العقارات العالمي نحو 3.38 تريليون دولار خلال عام 2021 مع توقعات باحتمالية ارتفاع حجمه إلى 3.74 تريليون دولار بحلول نهاية عام 2022، بمعدل نمو سنوي مركب (CAGR) يبلغ حوالي 10.5%، فيما تشير التنبؤات إلى ارتفاع قيمة القطاع بمعدل سنوي مركب يبلغ 9.6% ليسجل نحو 5.38 تريليون دولار بحلول عام 2026، مما يدلل على استمرار ارتفاع قيمة قطاع العقارات على مدار الأربع سنوات المقبلة.

وتكمن أسباب النظرة الإيجابية في اعتبار القطاع العقاري كإحدى الأدوات التحوطية ضد مخاطر التضخم رغم ارتفاع تكاليف مواد البناء، فضلًا عن إعادة فتح الاقتصاد العالمي والتعافي من تداعيات وباء كورونا وتخفيف الإجراءات الاحترازية التي أدت إلى إغلاق الشركات وفرض حظر التجوال. وتعتبر منطقة آسيا والمحيط الهادئ أكبر منطقة في سوق العقارات عام 2021، تليها أمريكا الشمالية.

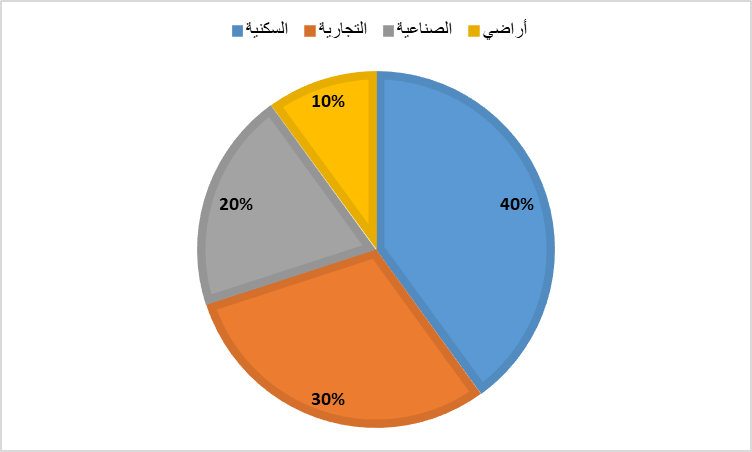

وينقسم السوق العقاري العالمي إلى النشاط السكني والتجاري والصناعي، فضلًا عن وجود الأراضي غير المستغلة، حيث تستحوذ الأنشطة السكنية على نحو 40% من إجمالي القطاع العقاري، يليه النشاط التجاري بنحو 30%، ومن ثم النشاط الصناعي والأراضي غير المستغلة بنحو 20% و10% على الترتيب، وهو ما يتبين من الرسم أدناه:

وبالتحول صوب القطاع العقاري المصري الذي يُعتبر الأكثر تميزًا في المنطقة، حيث يتميز بوجود طلب حقيقي مدفوع بالزيادة السكانية التي تتجاوز 100 مليون نسمة بزيادة سنوية تبلغ نحو 2%، فضلًا عن تركز الهرم السكاني في فئة الشباب تحت سن 35 عامًا، بالإضافة إلى ذلك، يتسم القطاع العقاري المصري كونه ملاذًا آمنًا للاستثمار، بجانب وجود ثقافة تملك العقار لدى المواطن المصري.

ووفقًا لأحدث التقارير الصادرة عن شركة “سافيلز مصر”، يمثل سوق العقارات نحو 10.32% من الناتج المحلي الإجمالي بتكلفة عوامل الإنتاج وفقًا للأنشطة الاقتصادية خلال العام المالي 2019/2020، بينما يمثل قطاع البناء نحو 4.9%، أما عن إجمالي الاستثمارات المُنفذة في قطاع الأنشطة العقارية، فيمكن توضيحها من الشكل التالي:

يتبين من الرسم أعلاه تراجع الاستثمارات الإجمالية المنفذة في قطاع الأنشطة العقارية خلال العام المالي 2020/2021 (يوليو 2020- يونيو 2021) بنحو 30.89% إلى 61.17 مليار جنيه مقارنة بالقيمة المسجلة خلال العام السابق عند 88.52 مليار جنيه. وتنقسم تلك الاستثمارات ما بين القطاع الخاص الذي يستحوذ على نحو 77.45% من إجمالي الاستثمارات، يليه القطاع الحكومي الذي يستحوذ على حوالي 22.5%، تليه الهيئات الاقتصادية بنحو 0.04% فقط.

صعود مزدوج

تقترن قرارات رفع الفائدة بتوقعات بركود القطاع العقاري بسبب توجه المستهلكين والمستثمرين إلى البنوك لإيداع مدخراتهم وتأمين عوائد مرتفعة، فضلًا عن ارتفاع تكلفة الاقتراض المرتبط بتمويل الأنشطة العقارية، ففي الوقت الذي يقف فيه العالم على حافة “الركود التضخمي”، يُمكن اعتبار القطاع العقاري وعاء ادخاريًا يعتمد عليه في أوقات التضخم لحماية القوة الشرائية للنقود. وبالنسبة للحالة المصرية، لم يسفر رفع سعر الفائدة عن زيادة في قيمة الجنيه أو السيطرة على معدلات التضخم، حيث ظل الجنيه المصري يتراجع أمام الدولار منذ مارس الماضي ليسجل نحو 18.59 جنيهًا مقابل الدولار في التاسع والعشرين من مايو مقابل حوالي 15.74 جنيهًا مقابل الدولار المسجلة في العشرين من مارس.

وعلاوة على ذلك، ارتفع التضخم ليصل الرقم القياسي العام لأسعار المستهلكين لإجمالي الجمهورية نحو 129 نقطة لشهر أبريل 2022، مسجلًا بذلك ارتفاعًا شهريًا قدره 3.7% مقارنة بشهر مارس السابق، وليبلغ معدل التضـخم السنوي نحو 14.9%. وبناء على تلك المؤشرات، يُمكن أن يترتب على رفع الفائدة النتائج الآتية:

• ارتفاع الطلب على العقارات: مع رفع الفائدة واستمرار تراجع سعر صرف الجنيه وارتفاع المستوى العام للأسعار، من الممكن أن يؤول ذلك إلى توجه المواطنين للسوق العقاري نظرًا لكونه مخزنًا للقيمة وأداة للتحوط من مخاطر التضخم وأسعاره آخذة في الارتفاع المستمر، إلى جانب مساهمة التضخم في تآكل قيمة الفائدة المرتفعة خاصة بعد تأكيد البنوك عدم طرح شهادات ادخار جديدة بعوائد مرتفعة. فعلى سبيل المثال، تبلغ الفائدة الحقيقية في الوقت الحالي على شهادات الإيداع الجديدة نحو 3.1% فقط (ناتج طرح قيمة الفائدة الأسمية من معدل التضخم “18%- 14.9%=3.1%”)، فضلًا عن إمكانية قيام أصحاب الدخول المرتفعة بتوجيه عائد الاستثمار في الشهادات البنكية لسداد أقساط العقارات. وعلاوة على ذلك، ما زالت مبادرات البنك المركزي لتمويل القطاع العقاري بأسعار فائدة 3% متناقصة و8% متناقصة قيد التنفيذ، وفي حالة عدم انطباق شروط تلك المبادرات على بعض الفئات، فإن الشركات العاملة في هذا القطاع تدرس تيسيرات لتشجيع المواطنين على شراء العقارات بآليات تتناسب مع التغيرات الحالية، وفي مقدمتها طرح الوحدات الجاهزة للتسليم ومد آجال التقسيط.

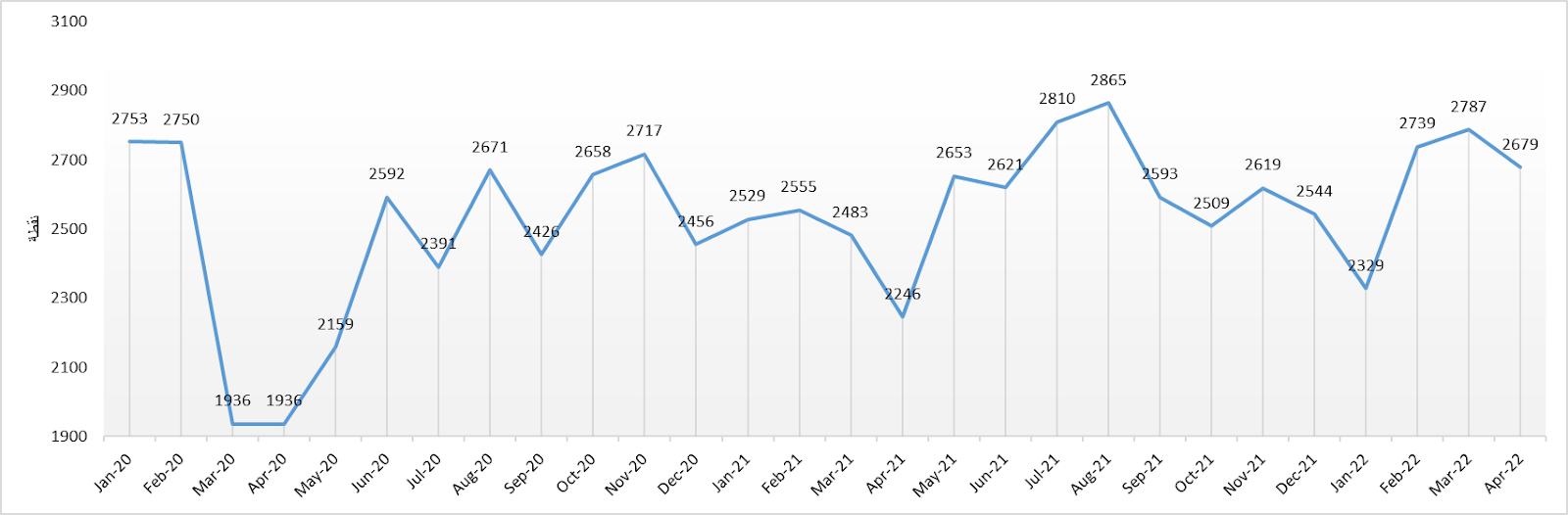

وفي هذا السياق، يُمكن الاستدلال بمؤشر “عقار ماب” المتخصص في السوق العقارية الذي يعتبر أداة يمكن استخدامها لتقييم الوضع العام للقطاع العقاري المصري، ويدرس حجم الطلب على المواقع الإلكترونية المخصصة لبيع وشراء العقارات، كما يُبين الشكل أدناه:

* يتم حساب قيمة المؤشر باستخدام مجموعة من المعادلات المبنية على أرقام وإحصائيات دقيقة يتم جمعها من محرك بحث عقار ماب والذي يحتوي على 35 ألف وحدة عقارية حديثة العرض، وأكثر من 70 ألف وحدة عقارية عرضت من قبل. كما يتم الاعتماد على بيانات اقتصادية واحصائية من جهات معتمدة تساعد في إعطاء صورة كاملة عن وضع السوق العقاري المصري.

يوضح الرسم السابق حركة السوق العقارات منذ بداية أزمة كورونا وحتى قيام الحرب الأوكرانية وما تلاها من متغيرات، حيث تراجع الطلب العقاري لمستويات غير مسبوقة خلال مارس 2020 بالتزامن مع وباء كوفيد-19 والإجراءات الاستثنائية الهادفة لاحتوائه مسجلًا 1936 نقطة، وعقب ذلك ظل المؤشر متذبذبًا ببن الصعود والهبوط ولكنه لم يبلغ المستويات المتراجعة المسجلة خلال فترة الوباء وذلك حتى بداية عام 2022 حيث شهد المؤشر نموًا ملحوظًا خلال شهري فبراير ومارس بالتزامن مع بدء الأزمة الروسية- الأوكرانية وخفض قيمة الجنيه المصري، حيث يبدو أن الإقبال على العقارات زاد مباشرة من قبل المستثمرين الراغبين في شراء وحدات قبل أن يتم رفع أسعارها من قبل شركات التطوير العقاري.

• ارتفاع أسعار العقارات: في ظل المتغيرات السابقة، من المُرجح أن تلجأ شركات التطوير العقارى لسياسة تسعير جديدة تتناسب مع متغيرات السوق، حيث تشير التوقعات إلى رفع الشركات لأسعار منتجاتها لتتمكن من الاستمرار واستكمال مشروعاتها القائمة وتنفيذ خطتها الاستراتيجية، فضلًا عن الحفاظ على معدلات بيعية جيدة. كما تستند توقعات ارتفاع أسعار العقارات إلى ارتفاع أسعار مواد البناء والمواد الخام مثل حديد التسليح والإسمنت، وغالبية مدخلات الصناعة الناتجة عن اضطرابات سلاسل التوريد ونقص بعض الخامات وتراجع قيمة الجنيه المصري.

ويُمكن الاستعانة مرة أخرى بموقع عقار ماب لمراقبة أسعار العقارات خلال الاثني عشر شهرًا الماضية (مايو 2021 – مايو 2022)، حيث استعرض الموقع أسعار المنازل في 33 منطقة بالقاهرة الكبرى اعتمادًا على متوسط سعر المتر المربع خلال عام واحد ليتبين الآتي:

يتضح من الشكل السابق أن حوالي عشرين منطقة بالقاهرة الكبرى شهدت ارتفاعًا في أسعار العقارات خلال الاثني عشر شهر الماضية مقارنة بتراجعها في ثلاثة عشر منطقة خلال الفترة نفسها، لتشهد مدينة الشروق الوتيرة الأعلى في ارتفاع أسعار المنازل بنحو 37.18%، فيما سجلت العجوزة أكبر وتيرة انخفاض خلال المُدة ذاتها عند 10.55%.

وخلاصة القول، إن السوق العقاري المصري لا يقف بعيدًا عن الأزمات التي تعصف بالاقتصاد العالمي، حيث إنه يتأثر بالعديد من المتغيرات المتداخلة وليس بسعر الفائدة على حدة، وهو ما يجعل العلاقة بينه وبين تلك المتغيرات معقدة ويجب تفكيكها حتى يتم الوقوف على تداعيات المشكلات الاقتصادية العالمية على وضع القطاع العقاري.

.

رابط المصدر: