نقاط رئيسية

- يشهد الاقتصاد العالمي انتعاشا طفيفا هذا العام، لكن التوقعات هشة.

- نمو في اقتصادات الأسواق الصاعدة والبلدان النامية في عام 2020 مع تعافي بعض الاقتصادات الناشئة من فترات التوتر.

- تراكم الديون وتباطؤ نمو معدلات الإنتاجية يفرض تحديات أمام صناع السياسات

في أعقاب أضعف أداء منذ الأزمة المالية العالمية، من المتوقع أن يشهد الاقتصاد العالمي انتعاشا طفيفا هذا العام، إذا سارت الأمور كلها على ما يرام.

ويكمن وراء هذا الانتعاش الضعيف اتجاهان آخران يثيران أسئلة بشأن مسار النمو الاقتصادي: التراكم الذي لم يسبقه مثيل للديون على الصعيد العالمي، والتراجع الذي طال أمده لنمو الإنتاجية الذي يجب أن ينتعش حتى يتسنَّى تعزيز مستويات المعيشة والقضاء على الفقر.

ويتنبأ تقرير البنك الدولي نصف السنوي المعنون الآفاق الاقتصادية العالمية أن يرتفع النمو العالمي إلى 2.5% هذا العام مرتفعا قليلا من 2.4% في 2019 مع الانتعاش التدريجي لمعدلات التجارة والاستثمار. ومن المتوقع أن يتراجع معدل النمو في الاقتصادات المتقدمة كمجموعة إلى 1.4% من 1.6%، فيما يُعزَى في الغالب إلى استمرار ضعف النمو في قطاع الصناعات التحويلية.

ومن المحتمل أن تشهد اقتصادات الأسواق الصاعدة والبلدان النامية تسارع وتيرة النمو إلى 4.1% من 3.5% العام الماضي. بيد أنه من المنتظر أن يكون منشأ هذا الانتعاش في معظمه تعافي عدد قليل من الاقتصادات الصاعدة الكبيرة من الركود الاقتصادي أو استقرارها بعد الكساد أو الاضطرابات. وبالنسبة للكثير من الاقتصادات الأخرى، من المتوقع أن تتراجع وتيرة النمو مع استمرار ضعف الصادرات ومعدلات الاستثمار.

ويتمثل أحد الجوانب المثيرة للقلق في اتجاه بطء النمو في أنه حتى إذا تحقَّق انتعاش النمو في اقتصادات الأسواق الصاعدة والبلدان النامية كما هو متوقع، فإن متوسط نصيب الفرد من النمو سيبقى دون متوسطاته في الأمد الطويل، وأقل بدرجة كبيرة من المستويات اللازمة لتحقيق أهداف القضاء على الفقر. وفي الواقع سيبلغ معدل نمو الدخل أدنى مستوياته في أفريقيا جنوب الصحراء، وهي المنطقة التي يعيش فيها 56% من فقراء العالم.

وحتى هذا الانتعاش الضعيف قد يتعثَّر بسبب أي عدد من المخاطر. فالخلافات التجارية قد تتصاعد مرة أخرى. وإذا شهدت اقتصادات كبرى مثل الصين أو الولايات المتحدة أو منطقة اليورو تباطؤا أشد من المتوقع للنمو فقد تكون له بالمثل تأثيرات واسعة النطاق. وإذا تجددت الاضطرابات المالية في اقتصادات الأسواق الصاعدة -كتلك التي شهدتها الأرجنتين وتركيا في 2018- أو تصاعدت التوترات الجيوسياسية، أو وقعت سلسلة من الظواهر المناخية العاتية فقد تكون لها جميعا آثار سلبية على النشاط الاقتصادي في أنحاء العالم.

موجة الديون

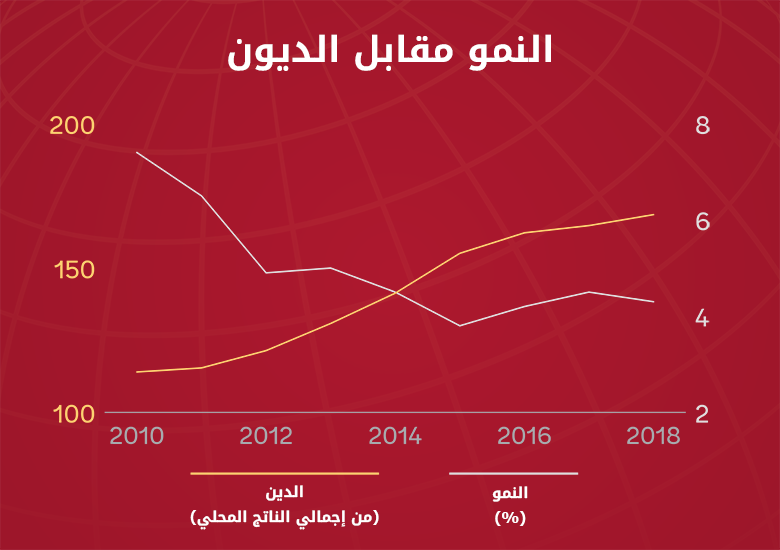

تتمثل إحدى الخصائص التي تشوب الآفاق الاقتصادية العالمية في أكبر موجة لتراكم الديون وأسرعها وأوسعها نطاقا في اقتصادات الأسواق الصاعدة والبلدان النامية في الخمسين عاما الماضية. فقد قفز مجموع ديون هذه الاقتصادات إلى نحو 170% من إجمالي الناتج المحلي في 2018 من 115% من هذا الإجمالي في 2010. وقد ارتفعت الديون أيضا في البلدان منخفضة الدخل بعد هبوطها الحاد في فترة الأعوام 2000-2010.

وتختلف موجة الديون الحالية عن الموجات السابقة في أنه حدثت زيادة في نسبة حيازات غير المقيمين من الديون الحكومية لاقتصادات الأسواق الصاعدة والبلدان النامية، وفي ديون القطاع الخاص المقومة بعملات أجنبية في هذه الاقتصادات، وبالنسبة للبلدان منخفضة الدخل، في الاقتراض من الأسواق المالية والجهات الدائنة الثنائية من غير أعضاء نادي باريس، وهو ما أثار المخاوف بشأن شفافية الديون وضمانات الديون.

ويمكن أن يكون الاقتراض الحكومي مفيدا ويحفز التنمية الاقتصادية إذا استخدم في تمويل استثمارات في مشروعات تؤدي إلى تعزيز النمو مثل مرافق البنية التحتية، والرعاية الصحية، والتعليم. وقد يكون تراكم الديون أيضا مناسبا في أوضاع الركود الاقتصادي كوسيلة لتحقيق استقرار النشاط الاقتصادي.

غير أن موجات تراكم الديون الثلاث السابقة انتهت نهاية سيئة -تخلف جهات سيادية عن السداد في أوائل الثمانينيات، وأزمات مالية في أواخر التسعينيات، والحاجة إلى إعفاء كبير من الديون في العقد الأول من القرن الحالي، والأزمة المالية العالمية في 2008-2009. ومع أن أسعار الفائدة المنخفضة حاليا تساعد على تخفيف بعض المخاطر، فإن ارتفاع مستويات المديونية ينطوي على مخاطر كبيرة. فقد يجعل البلدان عرضة لصدمات خارجية، وقد يحد من قدرة الحكومات على مواجهة موجات الركود باستخدام تدابير التحفيز المالي، وقد يضعف النمو على الأمد الطويل بمزاحمة الاستثمارات الخاصة التي تعزز معدلات الإنتاجية.

ويعني هذا أنه يجب على الحكومات أن تتخذ خطوات لتقليص المخاطر المرتبطة بتراكم الديون. وقد تساعد الإدارة السليمة للديون، وشفافية الديون على الحد من تكاليف الاقتراض، وتعزيز القدرة على تحمل أعباء الديون، وتخفيف المخاطر المتصلة بالمالية العامة. وقد يساعد وجود أطر تنظيمية ورقابية قوية، وقواعد جيدة لحوكمة الشركات، ومعايير دولية مشتركة على احتواء المخاطر، وضمان استخدام الديون استخداما مثمرا، وتحديد مواطن الضعف والقصور في مرحلة مبكرة.

تباطؤ نمو معدلات الإنتاجية

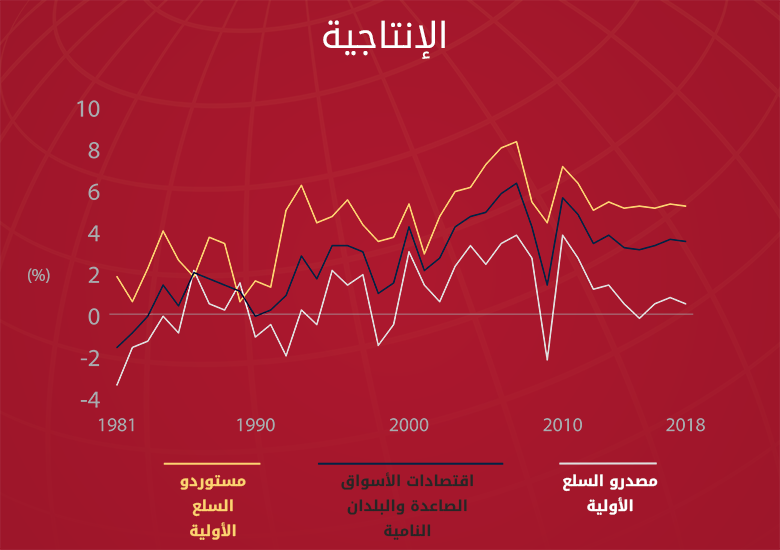

ثمة جانب آخر لوتيرة النمو العالمي المخيبة للآمال هو تباطؤ على نطاق واسع لمعدلات نمو الإنتاجية خلال السنوات العشر الماضية. ويُعد نمو الإنتاجية – وهي معدل الإنتاج للعامل الواحد- ضروريا لرفع مستويات المعيشة وتحقيق أهداف التنمية.

وتُركِّز نظرة فاحصة على اتجاهات الإنتاجية في هذا العدد من تقرير الآفاق الاقتصادية العالمية على كيف أثَّر تراجع الإنتاجية على اقتصادات الأسواق الصاعدة والبلدان النامية. فمتوسط الإنتاج للعامل الواحد في اقتصادات الأسواق الصاعدة والبلدان النامية يقل عن خُمس مثيله في أي اقتصاد متقدم، وفي البلدان منخفضة الدخل تهبط هذه النسبة إلى 2%.

وفي اقتصادات الأسواق الصاعدة والبلدان النامية التي لديها تاريخ من زيادات وانتكاسات نمو الإنتاجية، كان انخفاض معدل نمو الإنتاجية من 6.6% في 2007 إلى 3.2% في 2015 الانخفاض الأشد والأطول أمدا والأوسع نطاقا على الإطلاق. ويُعزى هذا الانخفاض إلى ضعف معدلات الاستثمار ومكاسب تحسين الكفاءة، وتناقص المكاسب الناجمة عن إعادة تخصيص الموارد وتوجيهها إلى القطاعات الأكثر إنتاجية، وتباطؤ التحسينات في العوامل الرئيسية المحركة للإنتاجية مثل التعليم وجودة المؤسسات.

كيفية إنعاش نمو الإنتاجية؟ لا تزال آفاق الإنتاجية تُشكِّل تحديا كبيرا. ولذلك، يجب بذل جهود لتحفيز استثمارات القطاعين الخاص والعام، وتطوير مهارات الأيدي العاملة لتعزيز إنتاجية الشركات، والمساعدة في توجيه الموارد إلى القطاعات الأكثر إنتاجية، وتنشيط اعتماد مبتكرات التكنولوجيا والابتكار، وتعزيز بيئة داعمة للنمو على صعيد سياسات الاقتصاد الكلي والمؤسسات.

وثمة موضوعان آخران يستحقان الدراسة في هذا العدد من الآفاق الاقتصادية، وهما عواقب ضوابط الأسعار واحتمالات التضخم في البلدان منخفضة الدخل.

فضوابط الأسعار تُعتبَر في بعض الأحيان أداة مفيدة لتهدئة تقلبات الأسعار لسلع وخدمات مثل الطاقة والغذاء، لكنها قد تؤدي أيضا إلى إضعاف الاستثمار والنمو، وسوء النواتج المتصلة بالحد من الفقر، وزيادة أعباء المالية العامة. وقد يكون إبدال ضوابط الأسعار بشبكات أمان اجتماعي موسعة وجيدة التوجيه، إلى جانب تدابير لتشجيع المنافسة، وبيئة تنظيمية سليمة مفيدا في القضاء على الفقر ودعم النمو.

ومع أن معدلات التضخم قد انخفضت بشدة في البلدان منخفضة الدخل خلال الخمسة والعشرين عاما الماضية، فإن الإبقاء عليها منخفضة ومستقرة لا يمكن اعتباره أمرا مفروغا منه. إذ يرتبط انخفاض التضخم بمعدلات أكثر استقرارا للإنتاج والتشغيل، وارتفاع معدلات الاستثمار، وانخفاض معدلات الفقر. بيد أن ارتفاع مستويات المديونية والضغوط على المالية العامة قد يعرض بعض الاقتصادات لخطر حدوث اضطرابات يمكن أن تؤدي إلى ارتفاعات حادة للأسعار. ومن الضروري لإبقاء الأسعار مستقرة تقوية استقلال البنوك المركزية، وجعل أهداف السلطة النقدية واضحة، وتعزيز مصداقية البنوك المركزية.

ومع أن الآفاق الاقتصادية العالمية لعام 2020 تُنبئ بمسار صعودي هش للنمو قد يتعرض لانتكاسة، فإن درجة عالية من الشكوك وحالة عدم اليقين تحيط بالتنبؤات بالنظر إلى صعوبة التنبؤ بشأن السياسات التجارية وغيرها من السياسات. وإذا نجح واضعو السياسات في تخفيف التوترات، وتوضيح القضايا العالقة في عدد من المجالات، فإنه قد يمكنهم إثبات خطأ التنبؤات بزيادة معدلات النمو عما كانت تشير إليه التوقعات.

رابط المصدر: